국내외 과학기술정책에 대한 주요 정보

주요동향

주요동향

OECD, 세금 인센티브 제도 현황 분석 원문보기 1

- 국가 국제기구

- 생성기관 OECD

- 주제분류 핵심R&D분야

- 원문발표일 2020-09-03

- 등록일 2020-09-18

- 권호 175

□ OECD는 R&D 세금 인센티브의 효과 및 혁신 정책 내 R&D 세금 인센티브 제도의 역할을 분석(’20.9.)

* The effects of R&D tax incentives and their role in the innovation policy mix

※ OECD microBeRD 프로젝트를 2016년부터 수행해왔으며, 본 보고서는 특히 R&D 세금 인센티브가 기업 R&D 촉진에 미친 영향을 분석

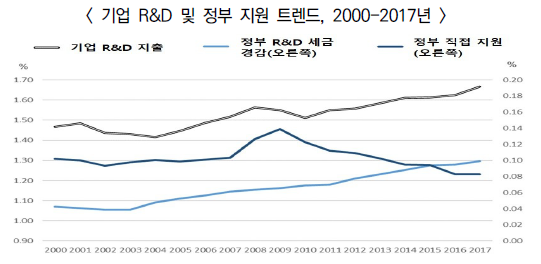

○ 지난 10년간 OECD 국가는 R&D세금 인센티브를 주요 혁신 정책으로 지원하였으며, ’17년 OECD 국가 기업 R&D에 대한 정부의 지원이 50%를 차지함

- 이는 2000년에 기록한 30%에 비해 크게 상승한 수치이며, 이러한 R&D투입물 또는 산출물(특허에 기인한 라이센스, 자산 처분으로 인한 소득)과 관련됨

* ’19년 OECD 가입국 36개국 중 30개 나라에서 R&D 세금 인센티브 제도를 시행

- ’17년 기준 OECD 국가는 평균 국내총생산(GDP)의 0.1%를 세금 인센티브로 제공하였으며, 기업 R&D에 대한 직접적 정부 지원금 규모는 0.08%수준임

○ OECD 20개국을 대상으로 microBeRD 프로젝트 분석 결과*, R&D 세금 인센티브가 R&D 촉진 효과를 살펴볼 수 있었으나, 파급효과는 기업・국가별로 서로 다르게 나타남

- 그 원인으로 국가별로 R&D 인센티브 제도의 효과가 다른 점은 기업의 유형에 따라 직・간접적인 정부 정책의 효과와 분포가 상이하기 때문임

1) R&D 관련 일반적 효과

- R&D 세금 인센티브가 1IR* 증가할 때마다 R&D 활동이 1.4IR이 추가로 증가

* Incrementality ratio(IR): 추가효과 측정 단위 1개와 관련된 평균 증분 비용

- R&D 세금 인센티브의 효과는 기초・응용연구에 비해 개발연구에서 거의 2배 이상 증가

2) 영향 메커니즘

- R&D 세금 인센티브는 R&D 지출뿐만 아니라 R&D 참여 인력의 수준도 증가

- 기존에 R&D를 수행하던 기업의 R&D 지출을 증가시키고, 이전에 R&D를 수행하지 않았던 기업의 R&D 촉진

3) 기업 특성별 효과 차이

- R&D 세금 인센티브의 효과는 대기업(R&D 세금 인센티브 1단위 증가 당 R&D IR:0.4)에 비해 중소기업(IR:1.5)이나 중견기업(IR:1.0)에서 더욱 높게 나타남

- 제약, 컴퓨터 제조, 과학적 R&D 등 R&D 집약적인 산업에서는 R&D 세금 인센티브의 효과가 상대적으로 저조(IR:0.3)

4) 정책 믹스(Policy Mix)

- R&D 지원금이나 정부 조달과 같은 직접적인 정부 지원의 효과는 R&D 세금 인센티브의 효과와 비슷한 것으로 나타났으나, 상황에 따라 정책 믹스는 상호 보완적 특성을 보유함

- 직접적 지원은 연구 활동의 촉진에 보다 큰 효과가 있는 것으로 나타났지만, R&D 세금 인센티브의 경우 실험・개발 활동에 큰 효과를 발휘

- 낮은 법인세는 높은 수준의 R&D 투자와 밀접한 상관관계가 있으나, 법인세가 1단계 낮아짐에 따라 증가되는 R&D 지출의 크기(IR:0.24)는 직・간접적 R&D 지원 정책(IR:1.4)에 비해 저조하게 나타남

5) 국가별 효과

- 오스트리아, 벨기에, 체코, 프랑스, 노르웨이, 포르투칼, 스웨덴을 비교해 보면, 벨기에(IR:3.50), 포르투칼(IR:3.23), 스웨덴(IR:2.62)에서 상대적으로 그 효과가 크게 나타난 반면, 체코(IR:1.01)와 프랑스(IR:1.09)는 저조

* R&D 세금 인센티브 1단위 증가에 따른 기업 R&D 지출의 증가 효과 비교