과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 64호] 모바일 금융의 확산과 시사점 원문보기 1

- 국가 중국 , 한국

- 주제분류 과학기술전략

- 발간일 2014-11-28

- 권호 64

□ 금융산업의 경쟁이 심화되고 고객의 선택권이 강화되면서 경쟁 차별화를 위한 ICT 기반 고객 중심 상품 및 서비스 개발이 확대

○ 금융산업 자율화 및 저금리 시대의 도래로 상품 간 차별성이 줄어들고, 이종 산업의 금융권 진입이 활발해져 경쟁이 심화되는 추세

○ 인터넷 및 스마트기기의 확산 등 환경 변화 대응과 경쟁 우위 확보를 위한 ICT 융합 상품 및 서비스 개발 노력이 확대

○ 기존 오프라인에서 온라인으로 산업 영역이 확대, 최근 끊김없는(Seamless) 서비스 및 개인 맞춤형 서비스 제공을 위한 모바일 금융으로 중심이 이동

□ 세계 스마트폰 사용자 수, 2015년까지 25억 명에 근접할 전망(스트래티지애널리틱스, 2014.7.24)

○ 2015년 세계 인구가 72억 명에 이를 것을 고려하면 전세계 인구의 약 35%가 스마트폰을 사용할 전망

○ 스마트폰 확산 추세에 따라 모바일 뱅킹과 모바일 결제 등 모바일 금융 시장은 빠르게 성장할 것으로 기대

① 모바일 금융 시장 현황 및 트렌드

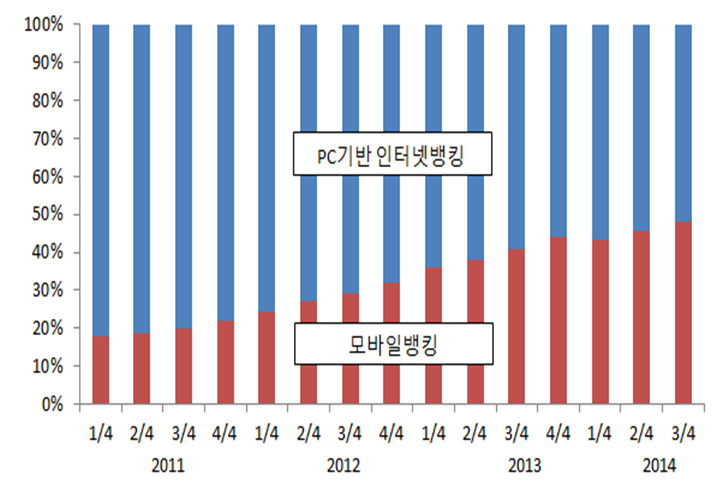

□ 국내 모바일뱅킹 사용자가 빠르게 늘고 있어 이용건수 및 금액이 지속적으로 증가

○ 2014년 3분기 모바일뱅킹 일평균 이용건수 및 금액은 전분기 대비 각각 8.1%, 8.1%씩 증가해 총 3,181만 건, 1조 8,561억 원으로 집계(한국은행, 2014.8.19)

○ 전체 모바일뱅킹 이용건수 중 조회서비스가 전체의 91.2%(2,902만 건)을 차지, 8.8%(279만 건)은 자금이체서비스

○ 스마트폰을 활용한 모바일뱅킹 이용자의 증가로 전체 인터넷뱅킹 이용건수에서 모바일뱅킹 비중이 지속적으로 상승, 2014년 3분기 기준 47.9%로 나타남

< 국내 모바일 뱅킹 이용현황(단위: 만 건, 10억 원) >

| |

< 국내 모바일뱅킹서비스 이용실적(일평균) > | < 인터넷뱅킹 이용실적 구성비(일평균,이용건수기준) > |

※ 자료 : 한국은행(2014.11.18)

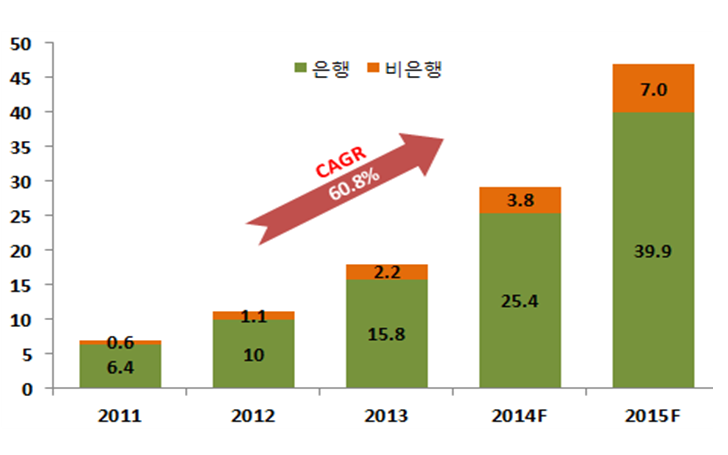

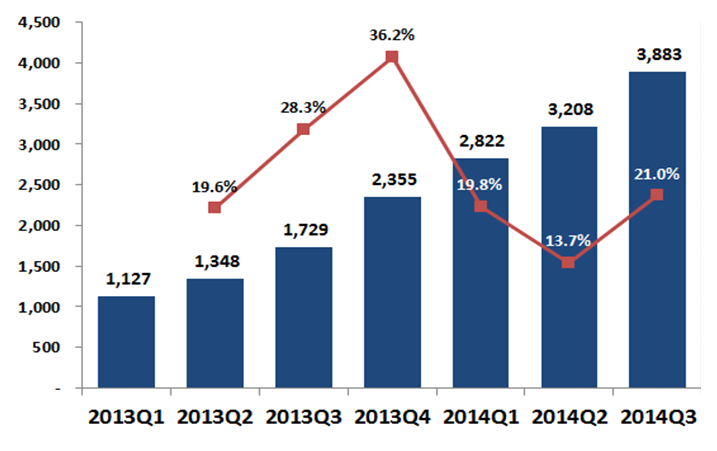

□ 국내·외 모바일 결제 건수 및 시장 규모가 빠른 속도로 증가

○ 글로벌 모바일 결제 건수는 연평균 60.8%씩 성장해 2015년에는 약 47억 건에 이를 전망

* 비은행 기관의 연평균 성장률은 82.7%로 은행권의 성장률 58.1%에 비해 높게 나타남

○ 2014년 3분기 모바일 결제 시장 규모는 3조 8,830억 원으로 전년 동기 대비 124.5% 증가, 전체 온라인 쇼핑 총 거래액 대비 비중도 17.9%에서 34.1%로 증가

< 국내외 모바일 결제 시장 현황 >

| |

< 글로벌 모바일 결제건수(단위: 십억 건) > | < 국내 모바일 결제 시장 규모(단위: 십억 원, % > |

※ 자료 : Capgemini(2014.8.19), 통계청(2014.10.31)

□ 모바일 금융의 성장 전망에 따라 다양한 업종의 ICT기업들이 적극적으로 대응

○ 광범위한 고객을 보유하고 있는 스마트폰 및 SNS 플랫폼 기업들과 네트워크 인프라를 보유한 통신사 등 ICT기업들이 금융 서비스업에 적극적으로 진출

○ 예금, 대출, 보험 등 서비스에 비해 법, 규제, 인증 등으로 인한 진입장벽이 낮은 이체·송금, 결제, 조회를 중심으로 금융 진출이 확대될 전망

② 글로벌 IT 기업의 모바일 금융 진출 현황

□ 글로벌 IT 기업, 자사 서비스와의 연계를 통해 결제·투자 등의 다양한 금융 서비스를 제공

○ 전통적인 금융 산업 범위 확대 및 빅데이터 활용 신규 서비스 모델 창출 등이 가능할 전망

○ 플랫폼, 전자상거래, 통신사, SNS 등 다양한 업종의 IT 기업들이 모바일 금융 시장에 진출

< 글로벌 ICT기업 모바일 금융 진출 현황 >

업종 | 기업명 | 주요 내용 |

플랫폼 | 구글 | 2011년, NFC 기반의 구글 월렛 출시 |

애플 | 2012년, 전자지갑 서비스 ‘패스북 출시 2014년, 전자결제 서비스 ‘애플 페이’ 공개 | |

전자 상거래 | 아마존 | 2014년, 온라인 결제 시스템 ‘아마존 페이먼츠’ 공개 2014년, 모바일 전자지갑 서비스 ‘아마존 월렛’ 출시 2014년, 모바일 신용카드 결제 서비스 ‘로컬 레지스터’ 출시 |

이베이 | 2002년, 온라인 결제 전문기업 ‘페이팔’ 인수 2008년, 온라인 결제 서비스 ‘빌미레이터’ 인수 2013년, 모바일 결제 스타트업 ‘브레인트리’ 인수 | |

통신사 | 버라이즌, AT&T, T모바일 | 2012년, 미국 통신 3사 공동으로 모바일 지급결제 서비스 ‘아이시스’ 출시 |

사파리컴 | 2007년, 지급결제 및 전자화폐 서비스 ‘M-페사’ 출시 2012년, ‘M-페사’ 서비스에 예금 및 대출 서비스 추가 2014년, ‘M-페사’ 서비스의 유럽 시장(루마니아) 진출 | |

SNS | 페이스북 | 2014년, 아일랜드 내 전자화폐 발행 승인 2014년, 英 해외 송금 기업 ‘아지모’와의 제휴 추진 |

□ 구글, 애플 등 모바일 플랫폼 보유 업체, 자사 모바일 생태계를 기반으로 모바일 금융 시장 진출 노력을 강화하는 추세

○ (구글) NFC 기반의 ‘구글월렛’, G메일 기반 송금 서비스, 구글글래스 전자결제 기능 추가 등 금융 서비스 확대 노력을 강화

○ (애플) 전자지갑 서비스 ‘패스북’ 출시에 이어 아이폰6 출시와 함께 지문인식 기술을 적용한 모바일 결제 서비스 ‘애플페이’ 공개

□ 전자상거래, SNS, 통신사 등 다양한 업종의 ICT 기업들은 모바일 금융 시장 진출에 적극적으로 대응

○ (이베이) 2002년 온라인 전자결제 서비스 기업 ‘페이팔’을 인수해 전자결제 시장에 진출, ‘빌미레이터’, ‘브레인트리’ 등 온라인/모바일 결제 기업을 인수하며 금융 사업을 강화

* 2013년 페이팔의 매출은 200억 달러 이상으로 이베이 전체 매출액의 40%에 해당

○ (아마존) 1999년 ‘원클릭 쇼핑’을 통해 금융 시장에 진출, 2013~14 기간에 ‘로그인 앤 페이 위드 아마존’, ‘아마존 월렛’, ‘로컬 레지스터’ 등 금융 서비스를 출시하며 전자결제 시장 공략을 가속화

○ 페이스북은 자사 SNS 플랫폼을 기반으로 송금 서비스를 준비 중이며, 미국의 AT&T, 버라이즌, T모바일과 케냐의 사파리컴 등 통신업체들도 모바일 결제, 예금, 대출 등 서비스를 제공

출처 : KDB산업은행(2014.7) / 머니투데이(2014.8) 등

https://rd.kdb.co.kr/er/wcms.do?actionId=ADERERERWCE03&contentPage=/er/er/er/ERER27I00012_01RS.jsp

http://www.mt.co.kr/view/mtview.php?type=1&no=2014081715503569255&outlink=1

③ 중국의 모바일 전자 상거래 확산

□ 중국 전자상거래 시장, 1990년대 중반 이후, 온라인 기술 발전을 토대로 온라인 금융이 확대되고 2000년 이후 ‘제3자결제보증시스템’을 토대로 빠르게 성장

○ 제3자결제보증 : 비금융기구가 자금의 지급자와 수령자 사이에서 중개역할을 하며 인터넷 상의 거래 결제, 선불카드의 발행 처리, 은행카드의 결제 수령 및 기타 중국인민은행이 지정한 지불서비스를 제공하는 시스템

○ 인터넷 및 모바일 보급의 확대, 전자상거래 시범도시 등 정부의 지원 정책, 기업들의 전자상거래 적극 활용 등에 힘입어 전자상거래가 빠르게 확산

○ Alibaba, Tmall, Taobao 등을 운영 중인 알리바바가 압도적인 점유율을 보이고 있는 상황

< 중국의 주요 전자상거래 기업 현황(2013년 기준) >

구분 | 플랫폼명 | 기업/그룹명 | 주요 거래 품목 | 시장 점유율 |

B2B | Alibaba | 阿里巴巴 | 전자상거래, 전자지급 | 44.5% |

Mysteel | 上海鋼鐵電子商務 | 철강 | 10.6% | |

Global Source | 環球資源 | 국제무역 | 7.1% | |

HC360 | 北京慧聰國際資迅 | 종합 | 3.6% | |

Made-in-China | 焦點科技 | 종합 | 2.4% | |

GMC | 環球市場 | 국제무역 | 1.7% | |

Toocle | 生意寶 | 국제무역 | 1.3% | |

B2C | Tmall | 阿里巴巴 | 의류, 식품 | 50.1% |

JD | 京東世紀貿易 | 가전제품 | 22.4% | |

Suning | 蘇寧雲商 | 가전제품, 3C | 4.9% | |

BUY.QQ | Tencent | 3C, 의류 | 3.1% | |

Amazon.cn | 亞馬遜中國 | 도서 | 2.7% | |

Yhd | 上海益實多電子 | 식품 | 2.6% | |

VIP | 廣州唯品會信息科技 | 화장품, 의류 | 2.3% | |

Dangdang | 當當網 | 가전제품 | 1.4% | |

Gome | 國美電器 | 의류 | 0.4% | |

VANCL | 凡客誠品 | 종합 | 0.2% | |

C2C | Taobao | 阿里巴巴 | 종합 | 96.5% |

Paipai | Tencent | 종합 | 3.4% | |

Eachnet | Tom | 종합 | 0.1% |

※ 자료 : 한국은행, 국제경제리뷰 제2014-19호 (2014.7.22)

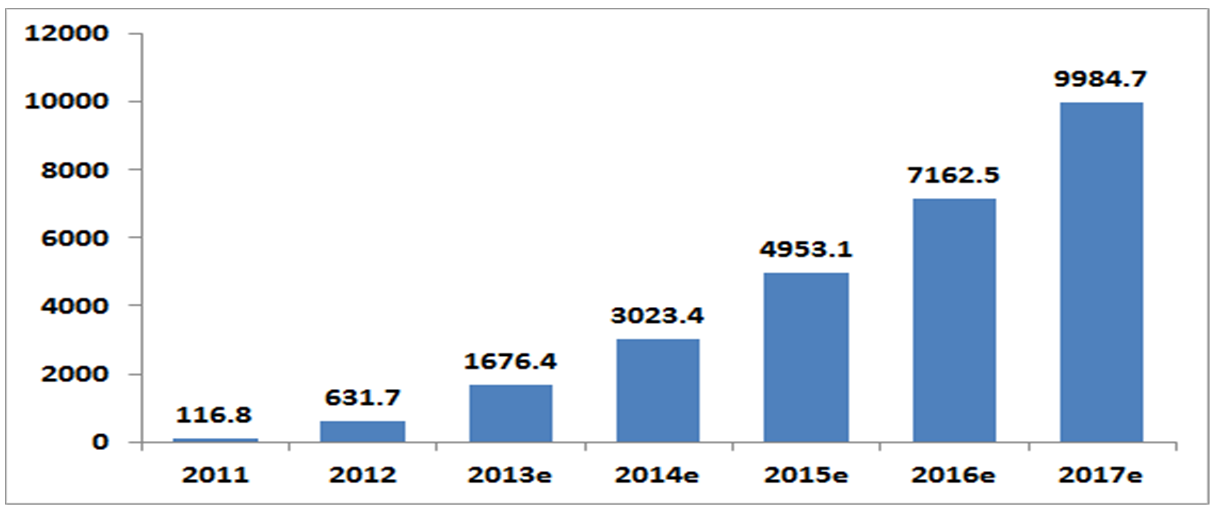

□ 중국 전자상거래 업계의 모바일 금융 시장 선점 노력과 모바일 이용자의 증가로 전자상거래 규모가 빠르게 성장

○ 2013년 중국 모바일 결제 시장, 전년대비 약 165% 증가한 1,676억 위안

○ 2011년 모바일 결제 시장은 전체 온라인 시장의 1.5%에 불과했으나 2013년 9.1%로 6배 이상 증가, 2017년에는 24.1%로 확대될 전망

○ 전자상거래 기업들의 모바일 쇼핑 장려 정책, 스마트폰 보급 확대 등이 성장의 주요 요인

* 2013년 스마트폰 보급량은 5.8억 대로 2012년 대비 60.3% 증가

< 중국 모바일 전자상거래 규모(단위: 억 위안) >

※ 자료 : iResearch(2014.7.22)

□ 중국 최대의 인터넷 기업 BAT(Baidu, Alibaba, Tencent)가 향후 모바일 금융 시장 성장을 주도할 전망

○ (알리바바) 제3자결제대행 서비스 ‘알리페이’를 통해 모바일 서비스를 제공, 향후 모바일 결제 시장 공략을 위해 화웨이, 애플 등과 협력을 강화할 전망

○ (바이두-텐센트) 중국 최대의 오프라인 유통업체 완다그룹과 협력을 통해 중국 최대 규모의 모바일 기반 O2O* 사업을 추진할 계획

* O2O : Online-to-Offline 및 Offline-to-Online의 약자로 '오프라인 상점 마케팅을 온라인으로 돕는 모든 활동'을 의미

출처 : 한국은행(2014.7) / 해럴드경제(2014.10) 등

http://dl.bok.or.kr/viewer/MediaViewer.ax?cid=701523&rid=5

http://news.heraldcorp.com/view.php?ud=20141021000774&md=20141022111424_BK

④ 국내 모바일 금융 진출 현황

□ 국내 금융업계, 기존 대면서비스를 모바일로 제공하는 모바일 뱅킹에 주력

○ 과거 스마트폰 앱에서 자금이체 및 조회 등 한정된 서비스만 제공했으나 최근 모바일 전용 상품 개발, 추가 혜택 등 모바일 서비스 확산에 적극적으로 대응

○ 한편, 전체 인터넷뱅킹 중 모바일뱅킹 이용건수 비중은 약 30~50% 사이인 반면, 이용 금액은 5% 수준에 그침

< 인터넷뱅킹 중 모바일뱅킹의 비중(일 평균) >

구분 | 2013년 | 2014년 | |||||

1분기 | 2분기 | 3분기 | 4분기 | 1분기 | 2분기 | 3분기 | |

이용건수 | 35.8% | 38.1% | 40.7% | 44.1% | 43.3% | 45.5% | 47.9% |

이용금액 | 3.8% | 4.2% | 4.2% | 4.6% | 4.6% | 4.8% | 5.1% |

※ 자료 : 한국은행(2014.11.18)

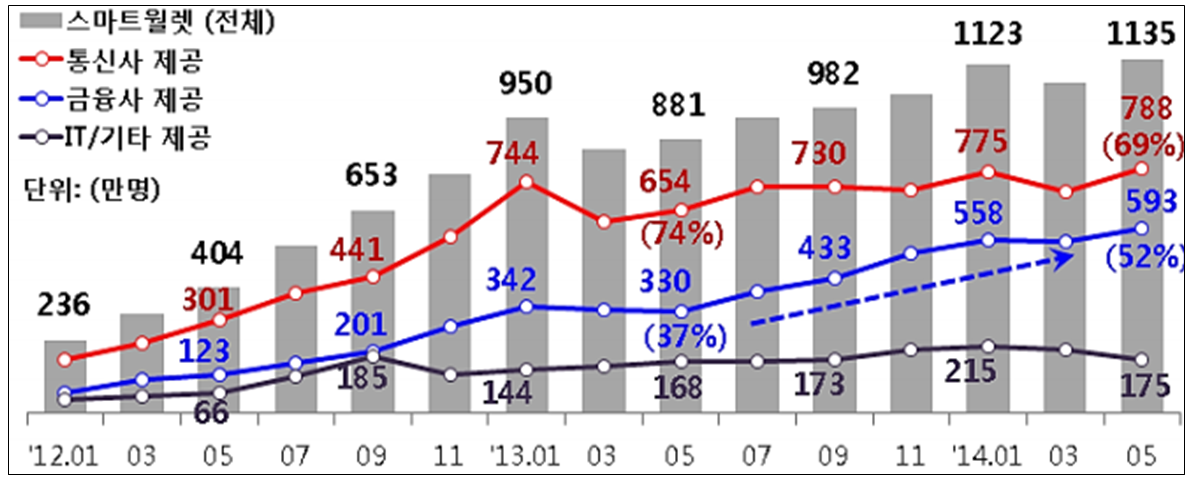

□ 모바일 결제 시장, 국내 통신사, 금융사, IT 기업들 등 다양한 업종이 참여

○ 시장 초기에 통신사들을 중심으로 성장해 왔으나 최근 금융권의 관련 서비스 출시가 활발해지며 금융사 계열 서비스 비중이 빠른 증가세를 보임

○ (카카오 페이) 카카오톡 앱에 신용카드․체크카드와 결제 비밀번호를 등록해 스마트폰에서 비밀번호 입력만으로 간단하게 결제를 마칠 수 있는 서비스 시행(9.5)

○ (삼성전자) 중국 국영 카드사인 유니온페이와 함께 NFC 기술을 활용한 새로운 모바일 결제 서비스 제공(9.11)

○ 한편, 국내 모바일결제 시장은 소액결제 중심의 서비스, 기술 표준 파편화, 낮은 보안 신뢰성 등이 성장의 걸림돌이 될 전망

< 스마트폰 가입자의 스마트 월렛 이용률 추이(단위: 만 명) >

※ 자료 : KT경제경영연구소(2014.5.6)

출처 : KT경제경영연구소(2014.7) / 한국은행(2014.11) 등

⑤ 시사점

□ 구글, 애플, 페이스북 등 글로벌 ICT 기업들의 모바일 금융 사업 강화는 국내 금융 산업에 위협으로 작용할 전망

○ 사용자 결제 정보, 전자상거래 기록, SNS 활동, 위치정보 등 다양한 빅데이터의 활용이 가능해 개인 맞춤형 금융 서비스 제공이 가능할 전망

○ 특히, 구글, 애플, 페이스북 등 대규모 플랫폼 생태계를 보유하고 있는 업체들의 모바일 시장 진출은 더욱 큰 영향을 미칠 전망

○ 또한, 중국 기업들도 자국 시장을 기반으로 빠르게 성장하고 있으며, 한중 FTA 타결 등으로 인해 한·중간 금융거래도 확대될 전망

□ 반면, 국내 모바일 금융 업계는 디지털 기술력 부족, 정보 접근 한계, 생태계 영향력 부족 등으로 인해 모바일 금융 시장 주도권 확보가 쉽지 않은 상황

○ 따라서, 온라인 및 모바일 채널 경쟁력 강화, 디지털 기술 접목 노력 강화, 금융기업-ICT기업 협력 확대 등 대응 노력이 필요