과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 71호] 핀테크 국내외 산업 동향과 전망 원문보기 1

- 국가 기타

- 주제분류 핵심R&D분야

- 발간일 2015-06-12

- 권호 71

□ 글로벌 핀테크 시장은 전통 금융 강국인 영국, 유럽, 미국, 중국 등을 중심으로 빠르게 성장

○ 국내에서는 금융분야에 대한 높은 규제장벽으로 금융과 IT와의 융합이 느리게 진행되어 왔으나 최근 IT업체의 금융업 진출에 위협을 느낀 국내 은행들이 ICT 업체와 제휴를 본격화하는 양상

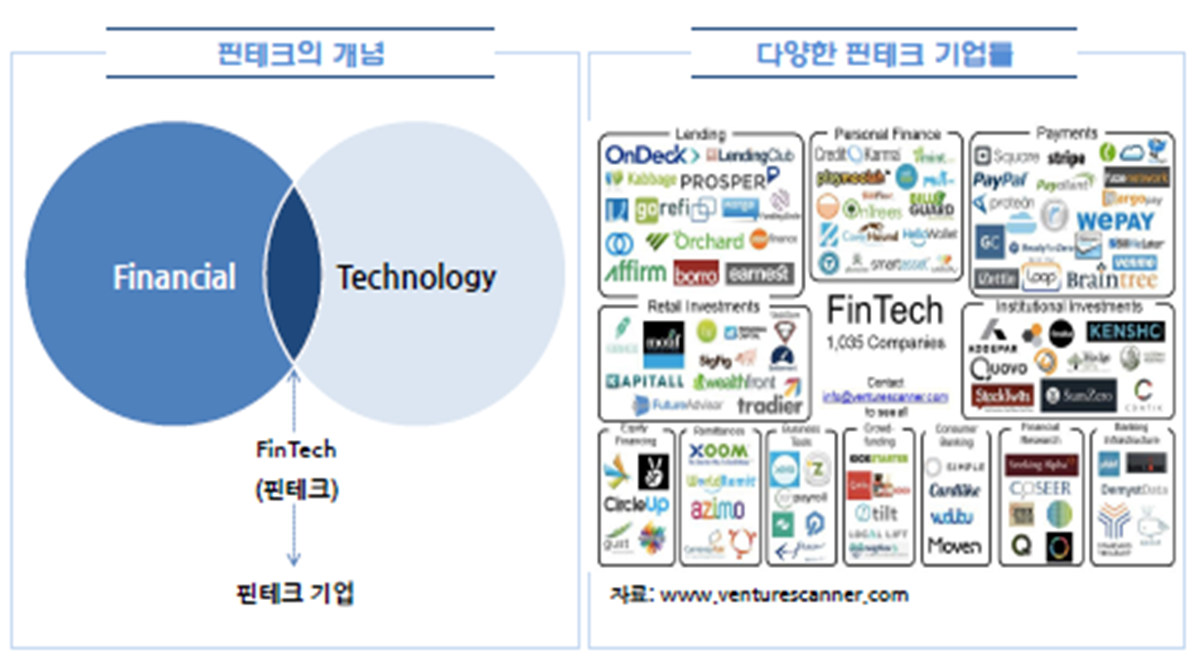

① 핀테크(Fintech)와 핀테크 산업

□ 핀테크(Fintech)란 금융(Finance)과 기술(Technology)의 합성어로 IT기술에 기반한 새로운 형태의 금융서비스를 지칭

○ 핀테크는 IT를 활용하여 구조ㆍ제공방식ㆍ기법 면에서 새로운 형태의 금융서비스를 제공하는 것을 말하며, 이러한 핀테크에 기반한 서비스를 제공하는 기업을 핀테크 기업이라고 정의

<핀테크 산업>

○ 핀테크는 서비스의 성격과 유형 등에 따라 Traditional 핀테크와 Emergent 핀테크로 구분

- Traditional Fintech : 금융회사의 업무를 지원하는 IT서비스, 정보기술솔루션, 금융소프트웨어 등을 의미

- Emergent Fintech : 크라우드 펀딩, 인터넷전문은행, 송금서비스 등 기존의 서비스를 대체하는 새로운 금융서비스

○ 사업영역에 따라 핀테크 산업을 송금ㆍ결제, 금융데이터 분석, 금융소프트웨어, 플랫폼 등 4가지로 구분하는 것도 가능

<사업영역에 따른 구분>

사업영역 | 내용 | 세부영역 |

송금·결제 | •이용이 간편하면서도 수수료가 저렴한 지급결제서비스를 제공함으로써 고객의 편의성을 제공 | •Infrastructure •Online Payment •Foreign Exchange |

금융데이터 분석 | •개인 또는 기업 고객과 관련된 다양한 데이터를 수집하여 분석함으로써 새로운 부가가치를 창출 | •Credit Reference •Capital Markets •Insurance |

금융 소프트웨어 | •보다 진화된 스마트기술을 활용하여 기존 방식보다 효율적이고 혁신적인 금융업무 및 서비스 관련 SW제공 | •Risk Management •Asset management •Accounting |

플랫폼 | •전 세계기업과 고객들이 금융기관의 개입 없이 자유롭게 금융거래를 할 수 있는 다양한 거래기반을 제공 | •P2P Lending •Trading Platform •Personal Finance Management |

출처: 영국투자무역청

② 해외 핀테크 산업 동향

□ 모바일 트래픽이 급증함과 동시에 모바일 채널을 통한 금융거래가 급격히 증대되어 관련 산업이 발전할 수 있는 여건이 형성

○ 해외 글로벌 ICT(Information & Communication Technology) 기업들은 자사 사이트 결제 수요 또는 모바일 네트워크 기반으로 다양한 형태의 송금ㆍ결제 서비스를 제공

<해외 ICT 기업의 핀테크 서비스>

기업 | 주요 내용 |

•전자지갑 ‘구글웰렛’ 출시(2011) •E-mail 기반 송금서비스 출시(2013) | |

Apple | •전자지갑 ‘패스북’ 출시(2011) •NFC 기반 ‘애플페이’ 서비스 출시(2014) |

•아일랜드 내 전자화폐 발행 승인(2014) •글로벌 송금업체 ‘아지모’와 제휴(2014) | |

Verizon | •AT&T, T모바일과 공동으로 모바일 전자지갑 서비스인 ‘ISIS’ 출시(2012) |

e-bay | •송금․결제 서비스인 ‘페이팔’과 선불카드인 ‘My Cash’ 출시(1998/2012) |

Alibaba | •송금․결제 서비스인 ‘알리페이’ 출시(2004) |

Amazon | •자사 사이트 내 지급결제 서비스인 ‘아마존페이먼트’ 출시(2014) |

○ 페이팔(Paypal)은 1998년 설립된 전자결제 전문업체로 2002년 e-bay에 인수되었으며, 14년말까지 약 1.57억개의 유효계좌를 보유

- 약 200개국에 26개 화폐를 통한 결제서비스를 제공하고 모바일 시장규모가 확대됨에 따라 꾸준한 상승세를 기록

○ 중국의 인터넷 보급률 확대와 스마트 디바이스의 확산과 더불어 전자상거래 시장이 폭발적으로 성장함에 따라 알리바바의 성장세도 상당한 수준

- ‘알리페이’를 앞세워 송금․결제 서비스 시장에서 무서운 상승세를 보이고 있으며 ‘위어바오’란 상품을 통해 실질적으로 인터넷 은행의 수신기능을 수행하면서 은행서비스 시장을 위협

□ 최근에는 혁신적인 아이디어와 기술력을 바탕으로 핀테크 스타드업 기업들이 차별화된 비즈니스모델을 통해 핀테크 산업으로 활발하게 진출

<혁신적인 해외 핀테크 기업 사례>

기업명 | 사업내용 |

스트라이프 (Stripe.com) | •자사의 앱 프로그래밍 인터페이스를 앱에 삽입한 회원에게 글로벌 고객을 대상으로 한 지급결제와 7일 안에 대금을 지급해주는 서비스 제공 •전 세계 139개국 통화와 비트코인, 알리페이 등으로도 결제 가능 |

어펌 (Affirm.com) | •회원이 온라인쇼핑몰에서 물건을 구매할 때, 신용카드가 아닌 본인의 신용으로 할부 구매할 수 있도록 해주는 결제 서비스 제공 •회원의 공개된 데이터를 분석해 단 몇 초 만에 신용도를 평가한 후, 회원의 적정 할부 수수료를 산정하여 부과 |

빌가드 (Billguard.com) | •자사가 개발한 예측 알고리즘을 활용하여 신용카드 청구서 상 오청구 또는 수수료 과다 인출 등의 징후를 포착하여 회원에게 알려주는 서비스 제공 •모바일앱으로 회원의 신용카드와 은행 계좌를 통합관리 가능 |

온덱 (OnDeck.com) | •대출 신청자는 100% 온라인 기반으로 대출 신청서를 제출하고, 대출이 승인되면 신청 다음날에 지정 계좌로 대출금을 입금 •자체 개발한 신용평가 알고리즘으로 대출 신청자의 금융기관 거래내용, 현금 흐름, SNS 상 평판 등을 고려해 몇 분 만에 신용평가 및 대출여부 심사 |

※ 자료 : 우리금융경영연구소 | |

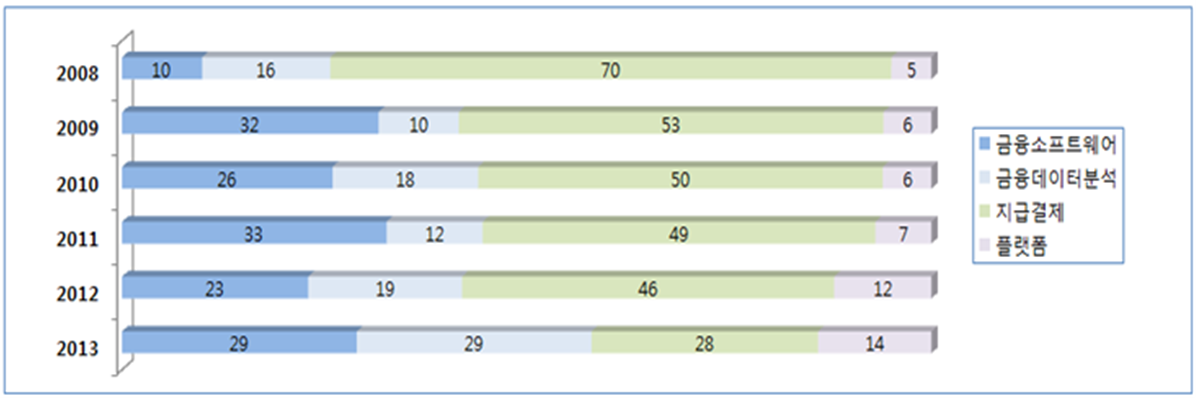

□ 해외 핀테크 산업에 대한 투자는 2008년 9억 달러에서 꾸준한 성장을 보이고 있으며 특히 금융데이터분석과 소프트웨어 부문의 투자비중이 증가

<글로벌 핀테크 투자규모 (억 달러)>

2008년 | 2009년 | 2010년 | 2011년 | 2012년 | 2013년 |

9.3 | 9.8 | 19.8 | 24.3 | 27.0 | 29.7 |

<글로벌 핀테크 사업영역별 투자 비중 (%)>

③ 국내 핀테크 산업 동향

□ 급격한 성장세를 보이고 있는 해외 핀테크 산업과 달리 국내의 핀테크 산업은 답보수준에 머물러 있는 상태

○ IT 인프라는 잘 갖추어져 있으나, 세계 100대 핀테크 기업 중 국내기업은 단 한 곳도 없는 상황

- 최근 지급결제 분야에서 다음과 네이버 등의 대형 ICT업체들이 송금 및 지급결제 시장에 진입하였으나 괄목할만한 성과를 내놓지 못하고 있는 실정

□ 과도한 진입장벽과 규제로 국내의 핀테크 산업은 뒤쳐진 상태

○ 여신전문금융업법 등 금융관련 법률은 금융업 진입 조건을 엄격하게 규정하고, 금융위원회와 금융감독원 등 여신 감독기관의 심사를 통과해야 금융업 허가가 가능

○ 대기업의 금융 진출에 따른 경제 불균형을 우려한 금산분리 원칙에 따른 금융규제로 핀테크 등 금융과 타 산업의 융합이 정체

□ 최근, 정부의 적극적인 핀테크 육성의지에 따라 핀테크에 대한 금융회사들의 관심과 참여가 증대되고 있으며, 핀테크 산업 육성 전략 등 각종 지원책을 통해 핀테크 산업이 활성화될 것으로 기대

○ 기업은행은 홍채인식을 통한 비대면 인증을 추진하고, 우리은행은 집단지성을 이용한 사기방지 솔루션 개발 착수, BC 카드는 빅데이터와 인공지능을 활용해 소비자의 구매의사를 예측, 마케팅에 활용하는 시스템 개발 중

<국내 핀테크의 분야별 추진현황>

분야 | 국내 현황 |

지급결제 | •카드사 및 PG사 등의 간편결제 서비스 출현 |

송금 | •금융회사를 통하지 않고 비금융회사의 플랫폼을 활용한 |

예금․대출 | •인터넷 전문은행 도입 방안 마련 중 |

투자자금모집 | •투자형 크라우드 펀딩법안 국회 통과예정 |

자산관리 | •온라인 투자자문 등에 대한 제도적 제약은 없음 •온라인 펀드슈퍼마켓 도입 완료 |

보험 | •개별 보험회사 홈페이지를 통한 온라인 보험 가입 •온라인 보험 슈퍼마켓 도입 추진 중 |

기타 | •(빅데이터) 빅데이터 가이드라인 마련 및 통합신용정보집중기관 설립 추진 중 •(보안・인증) 핀테크 보안업체 및 금융회사 간 제휴확대, 스마트 OTP 출시 준비, 금융보안원 설립 등 |

④ 향후 전망 및 시사점

□ 정부의 핀테크 산업 육성 지원책이 계획에 따라 핀테크 지원체계의 운영을 내실화하고 관련 규제개선 및 자금 조달 지원의 활성화가 기대

<핀테크 산업육성을 위한 추진일정>

구분 | 상반기 | 하반기 |

사전규제최소화 | 전자금융거래법 개정 추진 | 전자금융거래법 시행령 개정 추진 |

기술중립성 원칙구현 | 전자금융감독규정 및 시행세칙 개정 | |

책임부담 명확화 | 전자금융거래법 개정 추진 | 전자금융거래법 시행령 개정 추진 |

규제 예측성 강화 | 규제예측성 강화 지속 추진 | |

인터넷 전문은행 | 인터넷 전문은행 모델 마련 | 관련 법안 개정 추진 |

금융상품 판매 채널 혁신 | 온라인 기반 자산운용서비스 활성화 방안 마련 | 판매채널 혁신 지속 추진 |

크라우드 펀딩 활성화 | 자본시장법 국회통과 노력 지속 | 자본시장법 통과시 크라우드 펀딩 하위규정 마련 |

빅데이터 활용 | 빅데이터 활용 플랫폼 도입방안 마련 | 빅데이터 활용 플랫폼 도입방안 마련 |

결제분야 낡은 규제 정비 | 모바일 카드 단독발급 허용 | |

핀테크 지원체계 구축 | 핀테크 지원센터 운영방안 마련 | 핀테크 지원센터 출범 및 운영 |

핀테크기업 자금조달 지원 | 벤처캐피탈의 투자방안 마련 | 정책금융기관 활용방안 마련 |

전자금융업 진입장벽 완화 | 전자금융거래법 개정 추진 | 시행령 및 하위규정 정비방안 마련 |

전자금융업종 규율 재설계 | 법령 정비 실무 TF 구성 및 운영 | 전자금융거래법 개정안 마련 |

□ 국내 핀테크 산업은 모바일 시장의 확대로 말미암아 모바일 금융시장의 주도권 다툼이 본격화될 것으로 예상

○ 기존의 지급결제를 담당하는 금융회사 이외에 다양한 ICT기업들이 속속 모바일 금융시장에 진입하고 있는 실정이나, 현재까지 선도적 위치를 차지한 기업은 없는 상황

- 이에 따라 모바일 금융시장 선점을 위한 경쟁이 치열해질 것으로 예상

□ 핀테크가 혁신적인 기술과 아이디어로 소비자들을 전통적인 금융서비스를 끌어오기 위해서는 안전성 확보가 중요

○ 핀테크는 기본적으로 IT기술을 기반으로 하기 때문에 안정성에 문제가 발생할 경우에는 산업 자체에 큰 위협 요인으로 작용이 가능

○ 핀테크가 간편하고 편리한 서비스를 안정적으로 제공하기 위해서는 고도의 보안 유지가 필요

- 전통적인 금융서비스가 정적․사전적 보안을 중시한 것에 비해 핀테크는 개별 플랫폼을 통한 거래이기 때문에 동적․사후적 보안의 비중이 높아질 것

□ 핀테크가 활성화되더라도 전통적인 금융회사들은 공존할 것

○ 금융회사들은 막강한 자본력과 높은 레버리지, 수십년간 축적된 브랜드파워와 기업이미지, 다양한 거래고객, 우수한 인재 등을 바탕으로 금융업의 본질은 영원히 지속될 것으로 예상

○ 다만, 전통적인 금융회사들은 ICT기업과의 융·복합을 통해 핀테크 시장을 선점하거나 전통적인 금융업에 대한 역량 강화를 통해 시장 지배력을 공고히 하는 등 전략적 선택이 필요