과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 99호] 금융통계를 통해 본 글로벌 IT 트렌드 및 시사점

- 국가 미국 , 일본 , 중국 , 한국

- 주제분류 핵심R&D분야

- 발간일 2017-04-14

- 권호 99

① 서 론 |

□ 최근 우리나라 IT 산업은 △대외 경제 여건 불안 △성장률 감소 △중국의 위협 △4차 산업혁명 시대의 도래 등으로 인해 산업 체질 변화가 요구

○ 우리나라가 제 2의 IT KOREA 시대를 열고 미래 글로벌 IT 시장의 주인공이 되기 위해서는, 현재 우리의 현실을 냉철하게 직시하고 문제점을 파악하여 미래에 대비하는 것이 필요

○ 이에, 객관적인 금융 통계 자료들을 이용해 세계 및 국내 IT 산업의 변화 흐름과 문제점을 파악하고, 이를 기반으로 국내 IT 산업의 나아갈 방향에 대한 정책적 시사점을 도출하고자 하는 것이 본 연구의 목적

- 한 기업이 창업하여 중견기업으로 성장하는 과정 속에서 다양한 기준으로 기업의 가치가 측정되는데, 이를 통해 IT 산업의 변화 트렌드를 파악하는 것이 본 연구의 핵심

※ 벤처기업은 벤처캐피탈 투자 규모로, 중소기업으로 성장한 후에는 인수합병 또는 기업공개를 통해, 상장 이후에는 주식 가격의 변동에 따라 기업 가치가 평가

< 기업 성장단계별 시장의 기업가치 평가 방법 >

※ 자료 : IITP

② IT 벤처캐피탈 투자 동향 |

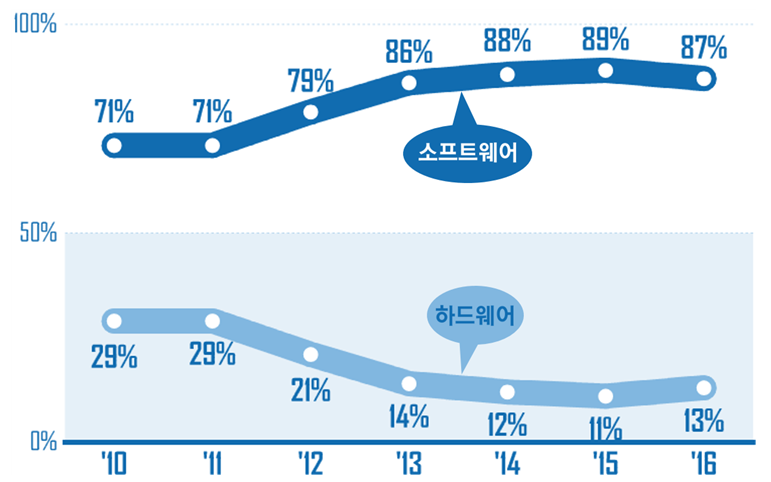

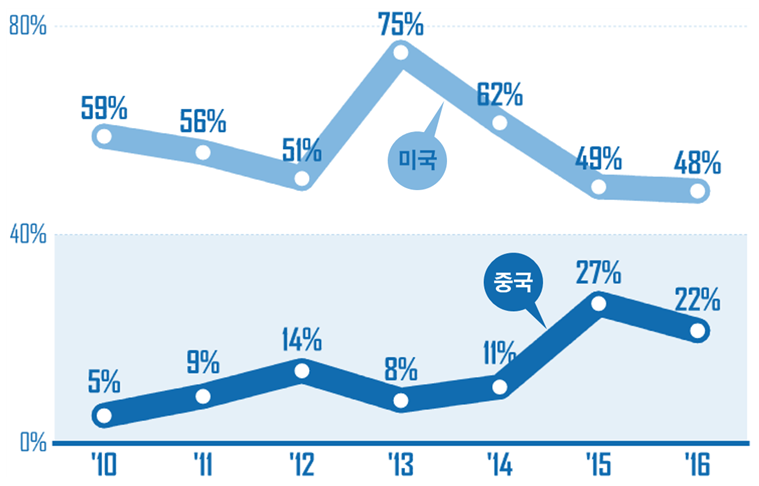

□ (글로벌) 글로벌 IT 벤처캐피탈 투자의 대부분은 소프트웨어 분야에 집중되고 있으며, 국가별로 미국과 중국이 주도

○ 2016년 글로벌 IT 벤처캐피탈 투자는 806억 달러로 전년대비 30% 감소

※ 글로벌 IT VC 투자 : $440억(‘12) → $838억(‘13) → $812억(‘14) → $1158억(‘15) → $806억(‘16)

- 2016년 전 산업 및 IT 벤처캐피탈 투자가 감소세로 돌아선 이유는 △브렉시트 △미국 금리인상 전망 △미국 대통령 선거 등으로 인한 시장 불확실성 증가로 투자 분위기가 냉각되었기 때문

○ IT 벤처캐피탈 투자에서 소프트웨어 분야와 미국이 투자를 선도

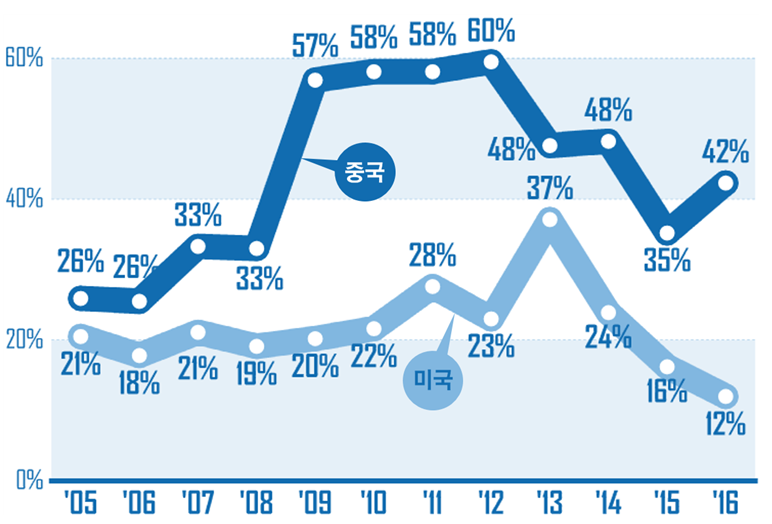

- 전통적으로 IT 벤처캐피탈 투자는 미국이 선도해 왔지만 최근 투자 비중이 감소하는 추세를 보이고 있으며, 대신 중국이 그 빈 자리를 대체

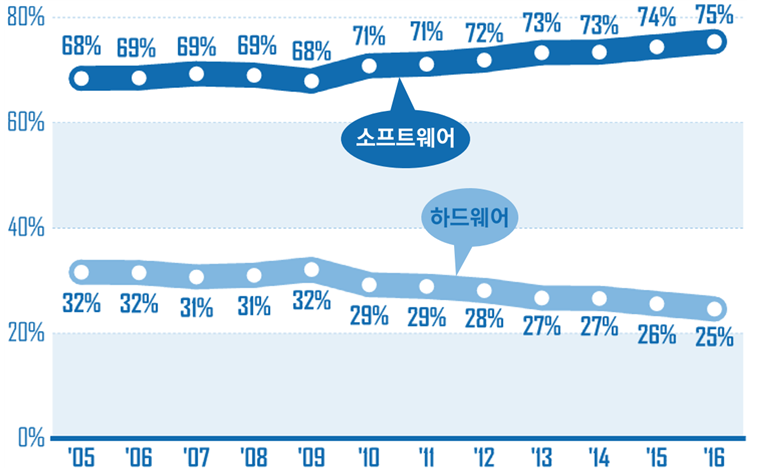

< 분야/국가별 글로벌 IT 벤처캐피탈 투자 비중 추이, 2010-2016 >

|

|

(가) HW-SW 분야 비중 추이 | (나) 미국-중국 비중 추이 |

※ 자료 : S&P Capital IQ, IITP

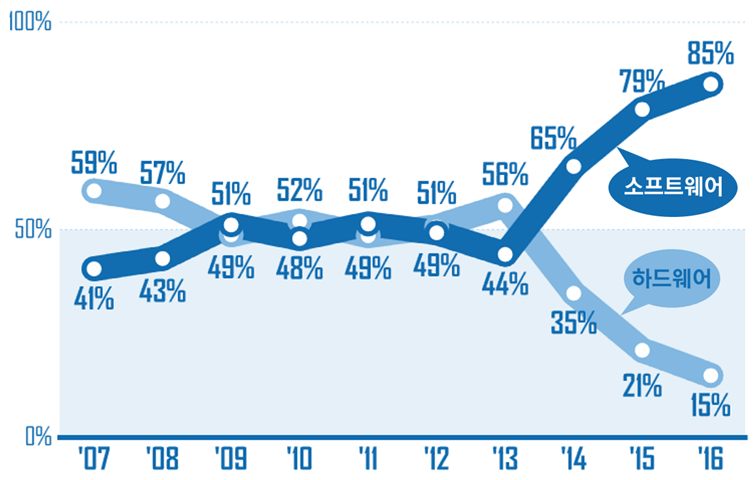

□ (우리나라) 우리나라 IT 벤처캐피탈 투자는 2014년 이후 소프트웨어로 무게 중심이 이동

○ 2016년 우리나라 IT 벤처캐피탈 투자는 6,448억 원으로 전년대비 8% 감소

※ 우리나라 IT VC 투자 : 5281억 원(‘13) → 5616억 원(‘14) → 6980억 원(‘15) → 6448억 원(‘16)

- 지속적으로 증가해오던 우리나라 IT 벤처캐피탈 투자는 2016년 소폭 감소세로 돌아섰는데, 국내에 투자할 가치가 높은 IT 기업들이 많지 않고 상대적으로 바이오/의료 분야로 투자가 쏠렸기 때문으로 분석

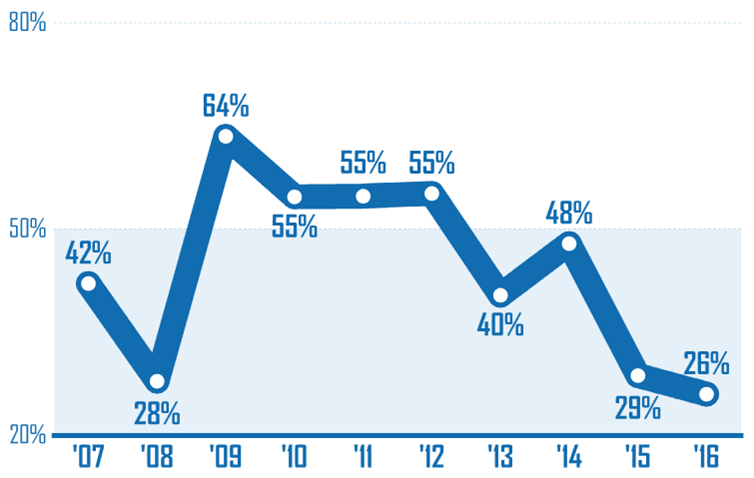

○ 우리나라 IT 벤처캐피탈 투자도 소프트웨어 분야 비중이 크게 확대

- 반면 소프트웨어 분야 투자에서 가장 큰 비중을 차지해왔던 게임은 2015년부터 비중이 급격하게 감소

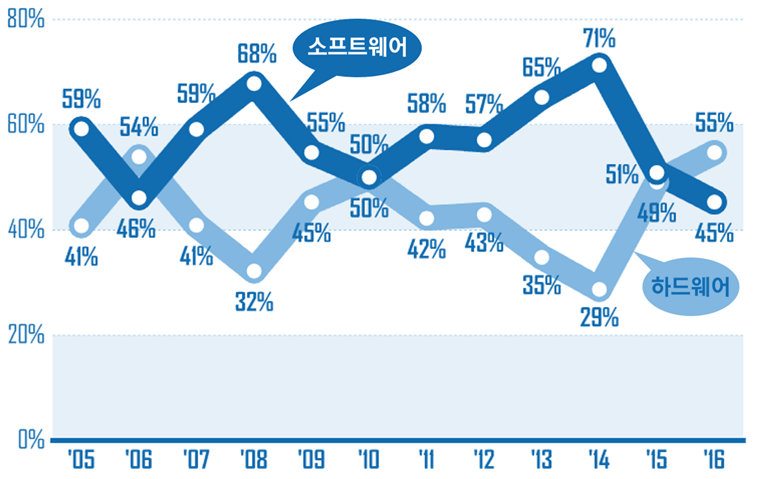

< 분야별 우리나라 IT 벤처캐피탈 투자 비중 추이, 2007-2016 >

|

|

(가) HW-SW 분야 비중 추이 | (나) SW 분야 투자 중 게임 비중 추이 |

※ 자료 : 한국벤처캐피탈협회, IITP

□ (유니콘 기업) 10억 달러 이상의 기업 가치를 평가받는 유니콘 기업 수는 총 183개로 조사

○ CB Insights는 2017년 1월 기준 전 세계 유니콘 기업 183개 리스트를 발표하였는데, 기업가치가 가장 높은 유니콘 기업은 Uber로 680억 달러로 평가

○ 유니콘 기업들 중 미국·중국 기업과 융합 기업들이 대세

- 국가별로 살펴보면, 183개 유니콘 기업 중 미국과 중국 기업들이 각각 97개, 42개로 76% 비중을 차지하고 있으며, 그 다음으로는 인도(8개), 영국(7개), 독일(4개), 우리나라(3개) 순

- 183개 유니콘 기업들을 △IT 기업 △전통 산업과 IT가 결합된 융합 기업 △기술적 요소가 적은 기타 기업 등 3가지로 분류할 경우, 융합 기업 비중이 53%(104개)로 가장 큰 비중을 차지했으며, IT가 36%(65개)를 차지

- 104개 융합 분야 유니콘 기업들은 전자상거래, 핀테크, 공유경제 순으로 가장 높은 비중을 보였으며, 65개의 IT 분야 유니콘 기업들은 인터넷, 빅데이터, 하드웨어 기업들이 높은 비중을 나타냄

③ IT 인수합병 및 기업공개 동향 |

□ (인수합병) 글로벌 IT 인수합병은 소프트웨어 분야와 미국이 주도하고 있으며, 지난 10년 간 중국이 가장 빠른 성장세를 시현

○ 2016년 글로벌 IT 인수합병 규모는 5,580건 5,058억 달러로 전년대비 거래건수로는 11% 감소하고 거래금액으로는 72% 급증

※ 글로벌 IT M&A (거래건수) : 4,834건(‘13) → 5,973건(‘14) → 6,250건(‘15) → 5,580건(‘16)

※ 글로벌 IT M&A (거래금액) : $1,755억(‘13) → $2,453억(‘14) → $2,941억(‘15) → $5,058억(‘16)

- 최근 인수합병이 활발하게 추진된 배경은 △저금리와 축적된 현금 △성장 한계로 인한 신성장 동력 확보 △규모의 경제 확보로 비용 절감 △공급자 수 감소로 경쟁 완화 등이 원인

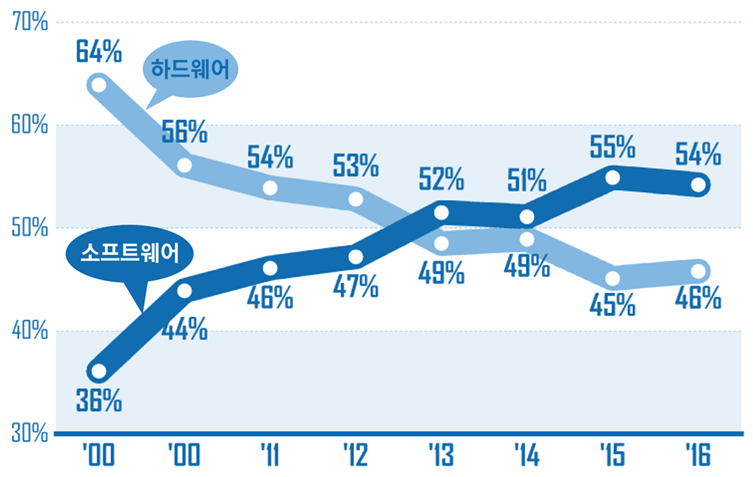

○ 2016년 10억 달러 이상 메가딜 비중이 크게 증가하였고, 소프트웨어 분야 비중은 거래건수 기준으로 지속적으로 증가하는 추세

- 10억 달러 이상의 인수합병을 메가딜(mega deal)이라고 부르는데, 2016년 IT 인수합병에서 메가딜의 비중은 거래건수 기준으로 1.1%에 불과하지만 거래금액 기준으로는 80%를 차지

- 거래건수 기준으로 2016년 소프트웨어 분야 인수합병 비중은 75%로 증가하는 추세이며, 거래금액 기준으로는 2016년 하드웨어 분야 메가딜 증가로 인해 하드웨어 분야가 55%로 역전

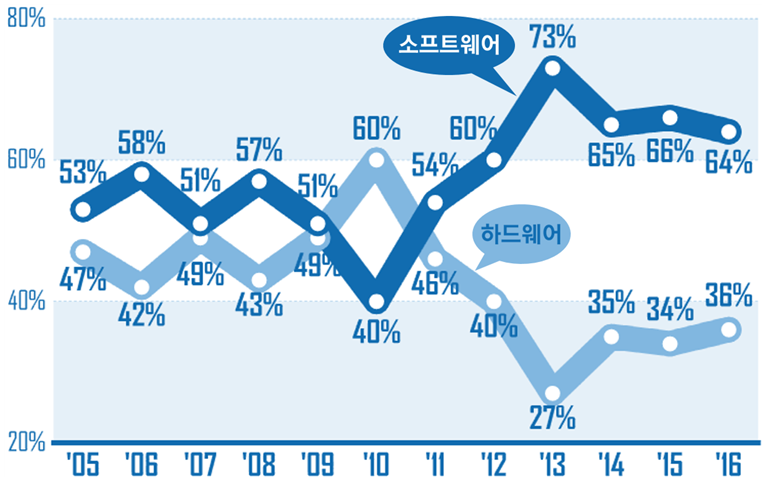

< 글로벌 IT 인수합병의 HW vs. SW 분야 비중 추이, 2005-2016 >

|

|

(가) 거래건수 기준 | (나) 거래금액 기준 |

※ 자료 : S&P Capital IQ, IITP

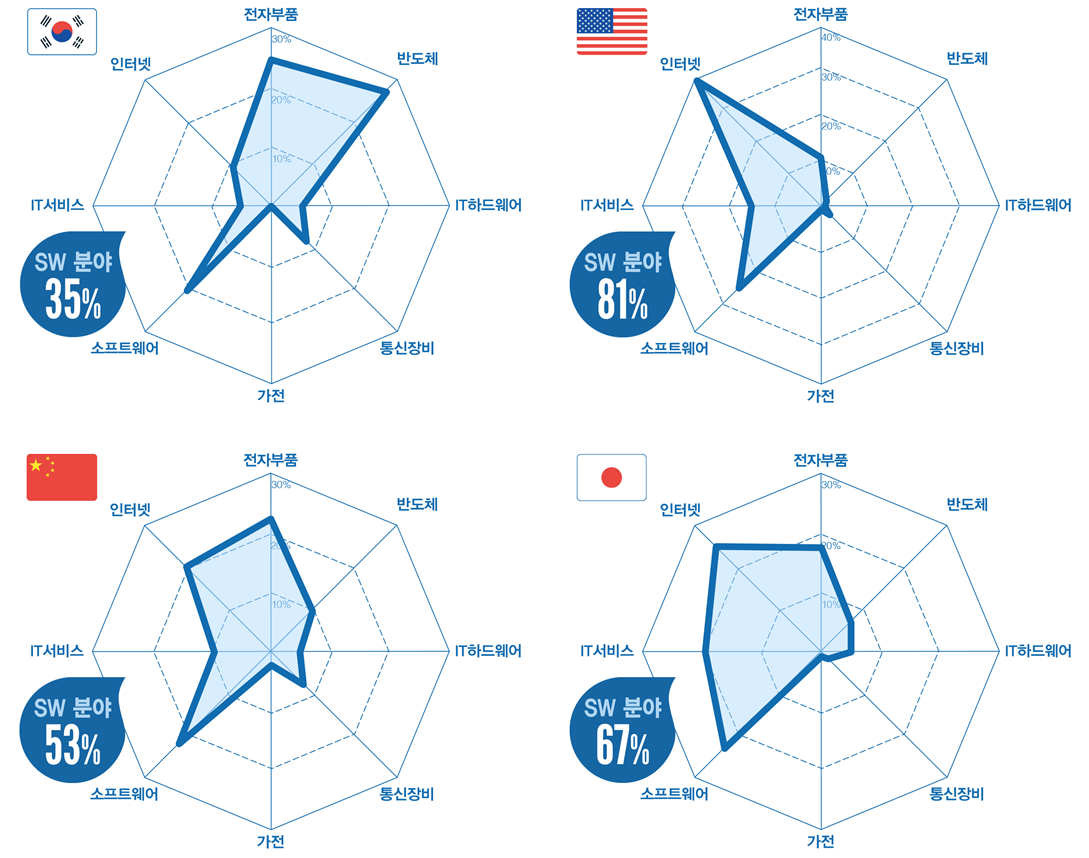

○ 최근 5년 간 주요국 IT 인수합병에서 소프트웨어 분야가 차지하는 비중은 미국이 가장 높고 우리나라가 가장 낮음

- 최근 5년 간 우리나라, 미국, 중국, 일본 등 4개국 IT 인수합병의 업종별 비중을 살펴본 결과, 우리나라의 IT 인수합병 건수는 697건으로 4개국 중 가장 적었으며, 반도체(27%), 전자부품(24%), 소프트웨어(21%) 등 3대 업종에 거래가 집중

※ 최근 5년 간 IT 인수합병 건수 : 11,127건(미국) > 1,091건(중국) > 900건(일본) > 697건(우리나라)

- 미국의 경우, 인터넷(39%), 소프트웨어(26%)의 거래건수 비중이 압도적으로 높아, 소프트웨어 분야 중심으로 IT 인수합병이 추진 중

- 중국과 일본의 경우, 하드웨어 분야에서 전자부품 거래건수의 비중이 가장 높고, 소프트웨어 분야 거래건수 비중이 50%를 상회하고 있다는 점이 공통점

< 주요국들의 최근 5년 간 업종별 IT 인수합병 거래건수 비중, 2012-2016 >

※ 자료 : S&P Capital IQ, IITP

□ (기업공개) IT 기업공개는 최근 다소 주춤하는 모습을 보이고 있으나, 중국 등 아시아 국가들의 기업공개 확대로 점차 회복될 전망

○ 2016년 글로벌 IT 기업공개 건수는 175건으로 전년대비 19% 감소하였지만, 전 산업 기업공개 건수가 30% 감소한 것과 비교하면 양호한 편

※ 글로벌 IT 기업공개 건수 : 126건(‘12) → 124건(‘13) → 226건(‘14) → 216건(‘15) → 175건(‘16)

- 최근 전 산업뿐만 아니라 IT 기업공개 건수도 2014년 이후 감소하는 추세를 보이고 있는데, 특히 2016년에는 브렉시트, 미국 대통령 선거, 중국 성장률 하락 등 거시 불확실성 요인들이 기업공개에 부정적인 영향을 미쳤기 때문

- 그러나 2017년에는 미국에서 3월 Snapchat이 상장하였고, 우리나라에서도 4월 넷마블 게임즈가 기업 공개 예정이며, 앞으로 Uber, Airbnb 등 쟁쟁한 유니콘 기업들이 기업 공개 시기를 저울질 중이어서 기업공개 시장은 침체를 벗어나 회복될 것으로 기대

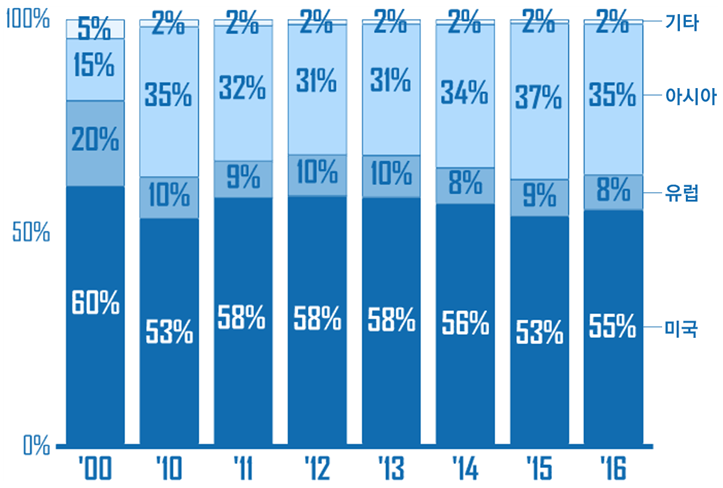

○ IT 기업공개에서 소프트웨어 분야의 비중이 확대되고 미국의 비중은 점차 감소하는 추세

- IT 기업공개에서 소프트웨어 분야 비중은 2012년부터 60% 이상으로 확대되어 하드웨어 분야와의 격차를 벌리고 있는 중

- IT 기업공개에서 미국의 비중은 ‘13년을 정점으로 지속적으로 감소하고 중국의 비중은 40%를 웃돌고 있는데, 미국 벤처 캐피탈들이 투자 회수방법으로 기업공개보다는 인수합병을 선호하는 반면 중국에서는 꾸준하게 기업공개가 증가하고 있기 때문

< 분야/국가별 글로벌 IT 기업공개 건수 비중 추이, 2005-2016 >

|

|

(가) 분야별 IT 기업공개 건수 추이 | (나) 국가별 IT 기업공개 건수추이 |

※ 자료 : S&P Capital IQ, IITP

④ IT 시가총액 동향 |

□ (추이) IT 시가총액은 소프트웨어, 특히 인터넷 분야를 중심으로 성장세 지속

○ 2016년 글로벌 IT 시가총액 시가총액은 9.1조 달러로 전년대비 3.8% 증가하였는데, 전 산업 시가총액 성장률 4.3%보다는 소폭 하회

※ 글로벌 IT 시가총액 : $5.4(‘12) → $7.1조(‘13) → $8.2조(‘14) → $8.8조(‘15) → $9.1조(‘16)

- 최근 IT 시가총액의 성장률 둔화 원인은 중국 및 PC·태블릿·스마트폰 시장의 성장률 감소에 기인하는 바가 크며, 그간 성장을 뒷받침했던 다른 신흥 시장들도 성장률이 눈에 띄게 둔화

○ 2016년에도 소프트웨어 분야 시가총액이 하드웨어 분야 시가총액을 압도

- 전통적으로 하드웨어 분야 시가총액이 소프트웨어 분야 시가총액을 압도해 왔으나, 2013년을 기점으로 소프트웨어 분야가 하드웨어 분야를 추월하게 되었는데, 인터넷 업종 비중은 급등하고 통신장비·IT하드웨어 업종 비중은 감소한 것이 주된 원인

※ IT 시가총액 중 인터넷 업종 비중 : 13%(2012) → 17%(2013) → 20%(2016)

- 글로벌 IT 시가총액에서 여전히 미국이 55%로 가장 큰 비중을 차지하고 있으며, 미국 다음으로 중국이 16%의 비중을 차지

- 우리나라 IT 시가총액 비중은 2012년 5.8%로 정점에 달한 뒤 점진적으로 감소하는 추세

※ 우리나라 IT 시가총액 비중 : 4.2%(‘10) → 5.8%(‘12) → 4.1%(‘14) → 3.9%(‘16)

< 분야별/지역별 IT 시가총액 비중 추이, 2000-2016 (금액 기준) >

| |

(가) 하드웨어-소프트웨어 분야 비중 추이 | (나) 주요 지역/국가별 비중 추이 |

※ 자료 : S&P Capital IQ, IITP

□ (주요국 비교) 글로벌 IT 시가총액은 소프트웨어 분야와 중국이 주도

○ 미국과 중국은 10년 새 소프트웨어 분야로 산업의 무게중심이 이동

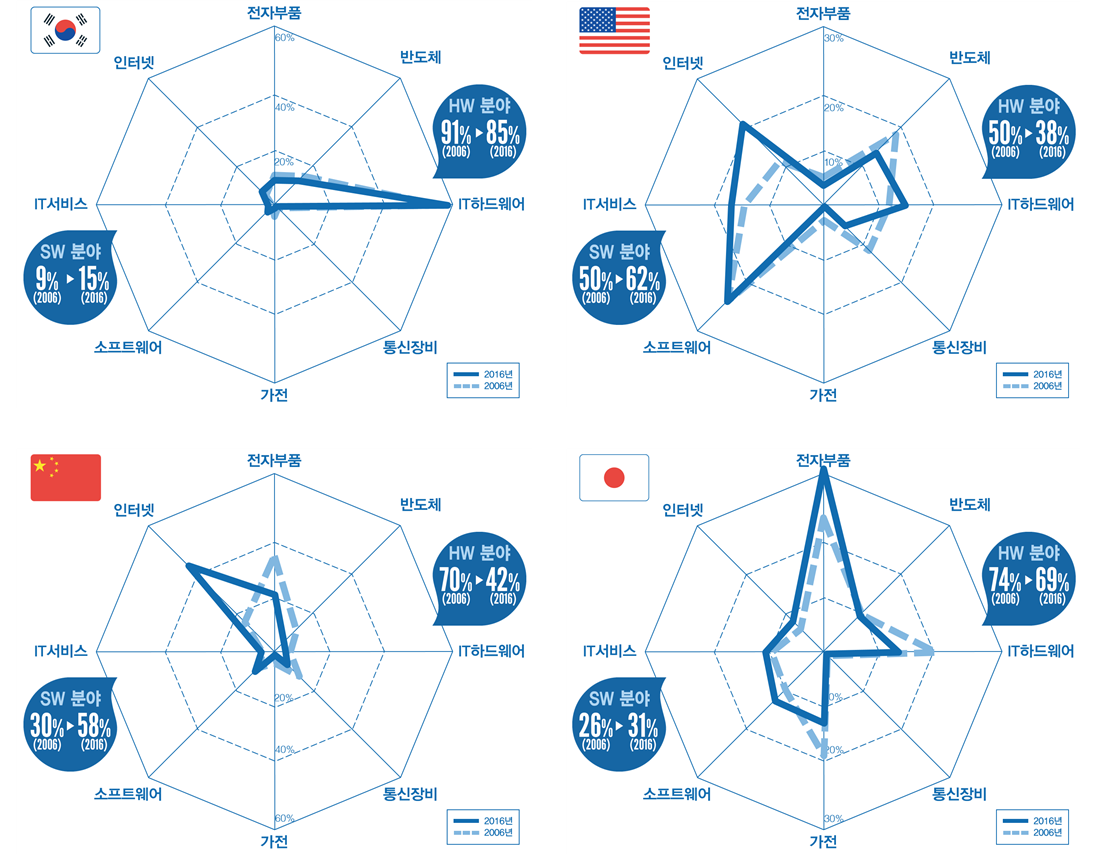

- 우리나라를 비롯해, 미국, 중국, 일본 등 IT 시가총액이 높은 국가들을 중심으로, 각국의 IT 시가총액에서 업종별 비중을 10년 전과 비교 분석을 실시

- 우리나라의 경우 하드웨어 분야 비중이 압도적으로 높고, 특히 삼성전자가 포함된 IT하드웨어 업종 비중이 50%를 상회하여 업종 편중 현상이 심각

- 미국의 하드웨어 : 소프트웨어 분야 비중은 10년 전 50:50에서 2016년 38:62로 전환되었고, 특정 업종에 대한 편중이 적다는 점이 인상적

- 중국의 하드웨어 : 소프트웨어 분야 비중은 10년 전 70:30에서 2016년 42:58로 급격하게 변화

- 일본의 경우 전자부품 업종을 제외하고는 특정 업종 편중이 그다지 크지 않고 소프트웨어 분야 비중이 낮지 않다는 점이 우리나라와의 차이

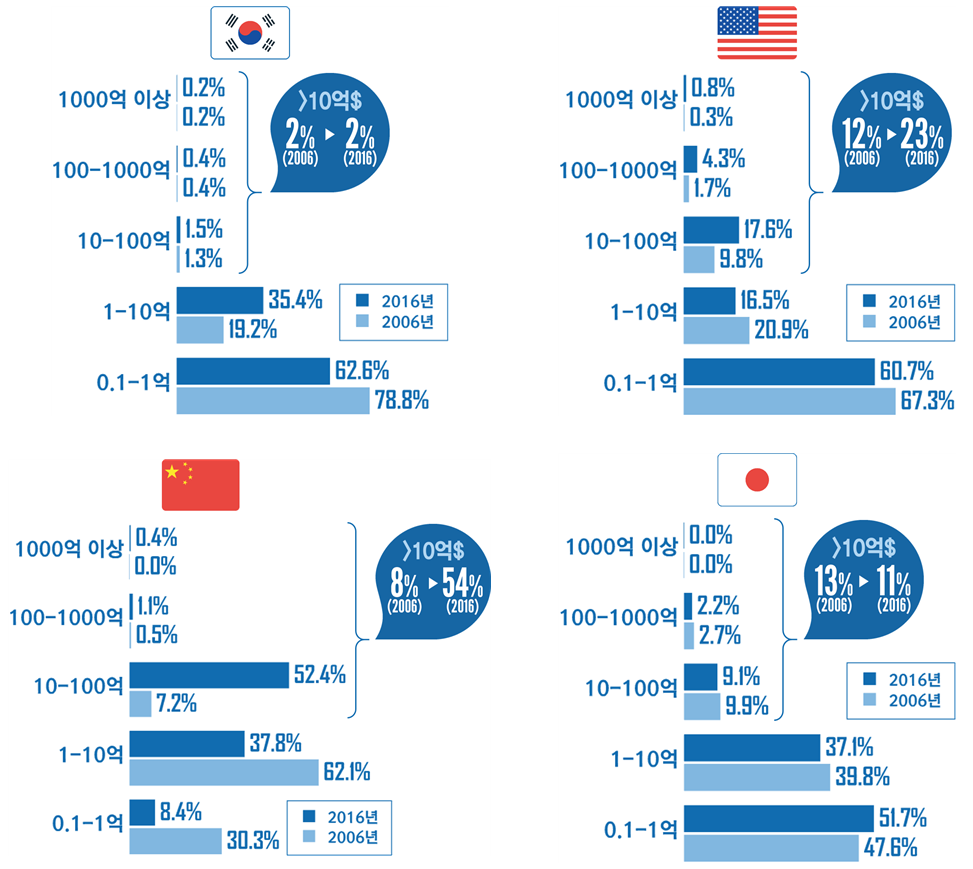

< 주요국들의 업종별 IT 시가총액 비중 : 2006년 vs. 2016년 >

※ 자료 : S&P Capital IQ, IITP

○ 4개국 중 10년 간 중국의 시가총액이 구조적으로 가장 크게 변화

- 주요 4개국의 각국별 시가총액을 구간별로 나누어 구간별 기업 수를 조사하고 10년 전과 비교하여, 해당 국가의 시가총액 구조와 변화 추이를 파악

- (우리나라 IT 시가총액) 10년 전 대비 93% 증가하고 1-10억 달러 구간 비중이 16.2%p 늘어났으나, 10억 달러 이상 구간의 비중은 10년 전과 동일

- (미국 IT 시가총액) 10년 전 대비 91% 증가하였는데, 전체적으로 기업들의 가치가 상향

- (중국 IT 시가총액) 10년 전 대비 무려 1,342%나 폭증하고 10억 달러 이상 구간 비중은 46.1%p나 증가하여, 비교 4개국 가운데 가장 현저하게 변화

- (일본 IT 시가총액) 10년 전 대비 오히려 시가총액이 7% 감소하고 10억 달러 이상 구간 비중도 1.4%p 감소

< 주요국들의 시가총액 구간별 기업 수 비중 : 2006년 vs. 2016년 >

※ 자료 : S&P Capital IQ, IITP

⑤ 정책적 제언 |

□ 소프트웨어 및 융합 분야 중심으로 우리나라 IT 산업 구조를 개편해야 함

○ 벤처캐피탈 투자, 인수합병, 기업공개, 시가총액 등 각 기업가치 평가 단계별로 세계 시장은 소프트웨어 분야 중심으로 산업 구조가 변화하는 중

- 그러나 우리나라는 여전히 하드웨어 분야 비중이 높게 나타나고 있어, 세계 시장의 흐름과 큰 괴리가 있음을 통계를 통해 확인

□ 일본을 제치고 세계 No.2 IT 강국으로 자리매김한 중국에 대한 전략을 새로 마련해야 함

○ 벤처캐피탈 투자 규모 2위, 유니콘 기업 수 2위, 인수합병 규모 2위, 기업공개 규모 1위, 시가총액 2위 등 모든 항목에서 중국은 명실상부한 미국 다음의 IT 강국으로 부상

- 중국은 하드웨어 분야에서도 우리나라가 강점을 가졌던 디스플레이 산업과 휴대전화 산업의 주도권을 가져갔고, 최근 반도체 산업에도 도전장을 내밀어 국내 IT 업계의 긴장감이 고조

- 이제 중국은 ‘우리나라 IT 제품을 수출하는 국가’에서 ‘우리나라 IT 산업과 경쟁하는 국가’로 위상이 바뀐 만큼, 국가 차원에서도 중국을 대한 장기 전략을 수정하고 대비하려는 노력이 필요

□ 미래 성장 유망 시장을 선제적으로 발굴·육성하여 제2의 IT KOREA 시대를 열어 나가야 할 것임

○ CDMA를 세계 최초로 상용화하고 가장 빠른 초고속인터넷을 도입해 IT KOREA 시대를 열었듯이, 새로운 미래 성장 유망 시장도 우리나라가 선제적으로 발굴·육성한다면 제 2의 IT KOREA 시대 실현도 가능할 것

- 최근 국내외 주요 기관들이 발표한 2017년 전망 보고서들의 공통점을 조사한 결과, △인공지능 △가상현실·증강현실 △사물 인터넷 △자율주행차·커넥티드카 등 4가지 기술·이슈가 가장 많은 빈도로 언급

- 이러한 차세대 성장 유망 시장에서는 아직까지 활용 성공 사례들이 많지 않아, 우리나라가 전략적으로 발굴·육성한다면 성공 가능성은 매우 높은 편