과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 104호] 해외 R&D 세제지원 동향 및 시사점

- 국가 미국 , 일본 , 중국 , 프랑스 , 한국

- 주제분류 핵심R&D분야

- 발간일 2017-09-08

- 권호 104

① 기업의 R&D 활동과 세제지원

□ 지식기반 경제의 패러다임에서 기술경쟁력의 중요성이 더욱 강조되면서, 세계 각국은 민간 R&D 투자를 확대하기 위한 다양한 유인책 및 적용범위를 확대하는 추세임

○ R&D를 통한 혁신은 국가 경쟁력을 향상시키고, 다른 산업에 연쇄적인 파급 효과를 불러일으키며, 생산성 향상 등 다양한 경제적 효과를 가짐

○ 그러나 R&D는 그 결과가 쉽게 공유(Spill-Over)되는 특징으로 인해, 후발자는 선도자의 결과를 모방(free-riding)하려는 경향이 있음

- 특히 기업의 경우 불확실성이 큰 R&D에 투자하기보다 필요기술을 도입하거나 모방을 통해 단기 이익을 극대화하는 방향으로 의사 결정을 할 가능성이 높음

○ 따라서 각국 정부는 국가적 차원의 필요 기술을 확보하거나 기술 수준을 제고하기 위해, 민간의 R&D에 대해 직·간접적 지원책을 활용 중

○ 기존에는 시장실패를 보완하는 차원에서 특정 기술이나 산업을 육성하기 위한 정부 지원에 집중하는 경향이었으나, 지식 기반 경제로 전환되면서 기술혁신 역량을 강화하는 전반적 지원체제로 전환

□ 민간 R&D 투자 유인을 위해 각국 정부는 기업의 R&D를 직접적으로 지원하는 보조금 정책과 함께 R&D 투자액에대해 법인세의 일부를 감면하는 ‘R&D 세액우대 제도(Tax Incentive)’를 운영

○ OECD에 따르면, 2016년 기준으로 35개 OECD 회원국 중 29개국이 R&D지출에 대한 세제 우대정책을 운영하고 있으며, 최근 미국, 일본, 중국 등의 주요 국가들은 R&D 조세지원 제도를 강화하는 추세임

○ R&D 조세지원은 대체로 세액공제(tax credit), 추가 소득공제(enhanced allowance), 과세이연의 세 가지 형태로 구분할 수 있으며, 미국, 캐나다, 일본과 우리나라는 세액공제 방식을, 영국과 중국은 추가 소득공제 방식을 취함

< R&D 조세 지원의 형태 >

▪ 세액공제 : R&D 투자액의 일정비율을 법인세(소득세)에서 감면하는 지원형태

▪ 추가 소득공제 : 당해연도에 발생한 R&D 지출 이상으로 소득금액에서 비용을 공제하는 것으로 법인세(소득세) 감면 효과를 부여

▪ 과세이연 : R&D 투자액에 대해 법인세(소득세) 납부시점을 연장하는 것으로 기업은 자금 운영상 여유와 법인세에 대한 이자상당액의 이익을 얻을 수 있음

□ OECD의 자료에 따르면, 대부분의 국가에서는 R&D 세액공제율 상향조정 및 우대제도 항구화 등을 통해 기업에게 유리한 쪽으로 세제지원 제도를 개선

○ 오스트리아, 이탈리아, 네덜란드 등은 R&D 세액공제율을 상향조정하고 폴란드는 새로운 세제지원제도를 도입

○ 네덜란드와 아이슬란드, 이탈리아, 노르웨이(기준 이상) 등은 R&D 지출금액 및 세액공제 한도를 상향조정

○ 스페인, 터키, 영국, 미국 등은 R&D 세제지원을 받을 수 있는 연구 분야의 범위를 확대하거나 제도를 항구화하는 등 가용성 제고

○ 반면 호주, 덴마크, 한국이 세액공제를 축소

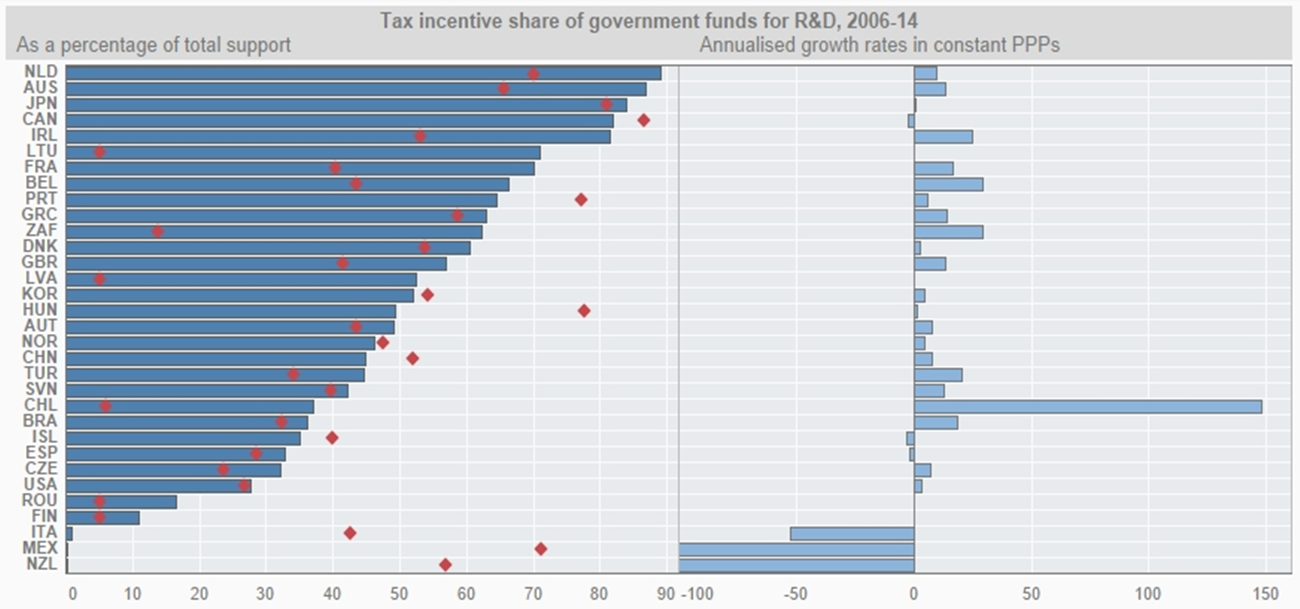

□ 세계 각국은 최근 민간의 R&D 투자 지원책에서 직접적 보조금 지출보다 조세지원 정책의 비중을 높이고 있음

○ OECD에 따르면, 조사대상 32개국 중 23개국에서 2006년 대비 2014년에 조세지원 제도 비중이 증가

< 각국의 R&D 조세지원 변화(2006년과 2014년) >

※ 자료 : OECD, R&D Tax Incentive Indicators (http://oe.cd/rdtax and Main Science and Technology Indicators) 2017.3.

② 주요국별 R&D 세제지원 제도의 특징과 최근 동향

□ 미국의 R&E(Research & Experiment) 세제지원 제도

○ 미국의 R&E 세제지원 제도는 1981년 경제회복세금법(Economy Recovery Tax Act)에 의해 도입되어 일몰제로 운영되다가 2015년 말에 항구화됨

○ 세제지원 제도의 운영 형태는 R&D 투자의 일정 비율을 세액공제하는 방식

- 증가형과 총액형의 절충형으로 매출액 대비 R&D 투자 비중이 높거나 투자 증가율이 높은 경우 유리하도록 설계되었음

○ 연구개발 세액공제액은 ① 일정한 기준금액을 초과하는 당해연도 적격 연구개발비의 20%, ② 기초연구 수행을 위해 지출한 금액의 20%,

③ 에너지연구컨소시엄에 지출한 금액의 20%의 합계로 계산됨(Code Sec. 41)

- 기업은 세액공제금액의 산출 시 일반 세액공제(Regular Credit), 대체 증분연구세액공제법(AIRC), 대체 간이세액공제법(ASC) 중 하나를 선택할 수 있음

- 세액공제금액 산출 시에 기준금액을 적용하고 있는데, 기준금액(Base amount)은 조세지원의 유인 없이도 자발적으로 납세자가 투자할 수 있는 정도로 직전 4년간 평균 매출액에 기준비율을 곱한 수치를 의미함

- 당해연도에 공제하지 못한 세액공제액은 다른 세액공제와 합산되어 직전 1년으로 소급하거나 20년간 차기연도로 이월할 수 있음

< 미국 R&D 조세지원의 세액공제 계산방식 >

▪ 기준금액방식(Regular Credit) : (적격연구비-기준금액*) × 20%

*기준금액 = 적격연구비 50% or 직전 4년간 평균 매출액×고정 기준비율

※ 적격연구개발비의 최대 10%를 공제받을 수 있음

▪ 간편공제방식(ASC) : (적격연구비–직전 3년 평균연구비 × 50%) × 14%

※ 직전 3년 평균연구비가 없는 경우 공제율은 6%로 적용

○ 2010년대 들어 산업기술 환경이 급변하면서 미국 내에서 R&E 세제지원을 강화하려는 시도가 계속 유지

- 미국의 R&D 세제지원은 1990년까지 세계 최고 수준이었으나 이후 큰 변화 없이 유지되면서 다른 국가에 추월당해, 현재는 OECD 25위 수준임

- 오바마 정부는 R&E(Research & Experiment) 세제지원 제도를 민간 R&D 투자의 중요한 유인책으로 인식하여, 세제지원 제도를 항구화(2015)하고 세금공제방법의 단순화와 지원규모 확대 정책을 추진

※ 2017년도 예산안(The President Budget for Fiscal Year 2017)(‘16.2.)

※ 법인세제 개편 방향(The president’s framework for business tax reform)(‘16.4.)

< 오바마 정부의 R&E 세제지원 확대추진(안) >

▪ 간편공제방식(ASC)* 공제율의 상향조정 14%→ 18%(4%p↑)

* ASC(Alternative Simplified Credit)는 신고가 비교적 간편하여 기업들이 선호함

▪ 직전 3개년 간 연구개발비가 발생하지 않는 경우 6%의 공제율을 적용하는 조항을 삭제해 최대공제율 14%를 적용하도록 함

▪ 위탁연구비 지출인정 공제한도 상향조정 지출금액의 60%→ 75%

▪ R&E 세액공제는 최저한세(AMT)를 적용하지 않는 방안 검토

○ 트럼프 정부는 세수 확보를 위한 R&D 조세지원 축소 움직임이 있으나, 국가 경쟁력 강화를 위해 R&D 세제지원 강화에 대한 여론도 높아지고 있음

- 최근 정보기술혁신재단(ITIF)은 미국의 생산성 향상과 국제 경쟁력 강화를 위해 현재 추진 중인 법인세 개혁에서 R&D 세금 공제의 중요성을 강조하는 보고서* 발표

* Why Expanding the R&D Tax Credit Is Key to Successful Corporate Tax Reform

- 본 보고서는 세수 감소를 보완하기 위해 R&E 세액공제를 축소하려는 움직임에 대해 경제 성장을 촉진하고 고용을 창출하려는 세제 개혁의 본질적인 목적에 위배된다는 점을 지적

- R&D 세금공제의 간이세금공제율(ASC)을 14%에서 20%로 증가시킬 경우 162,000명의 고용 창출과 3,850개의 추가적인 특허, 생산성 0.64% 증가, 국내총생산(GDP) 660억 달러(약 76조 2,000억 원) 증가 등의 효과를 얻을 것으로 분석

□ 일본의 제4차 산업혁명에 대응한 연구개발 세제 개편(안)

○ 일본은 1967년 ‘증가시험비 세액공제’를 통해 연구개발 부문에 대한 조세지원제도를 도입했으며, 현재는 총액 기준 방식에 증가기준 방식을 결합하여 탄력적으로 운영 중임

○ 일본 정부는 2020년까지 GDP 600조 엔을 달성하고, 민간기업 연구개발 투자의 GDP 대비 3%인 18조 엔까지 끌어올린다는 계획 (일본 재흥전략 2016년)

- 2014년 기준으로 일본의 GDP는 490조 엔, R&D 투자 총액은 약 18조 엔이며, 민간기업의 R&D 투자는 13.6조 엔 규모임

- 2020년까지 민간 R&D 투자 18조 엔을 달성하기 위해서는 R&D 투자 증가율이 연평균 5% 이상 되어야 하므로, 아베정부는 기업의 R&D 투자에 대한 세제지원을 강화하고 있음

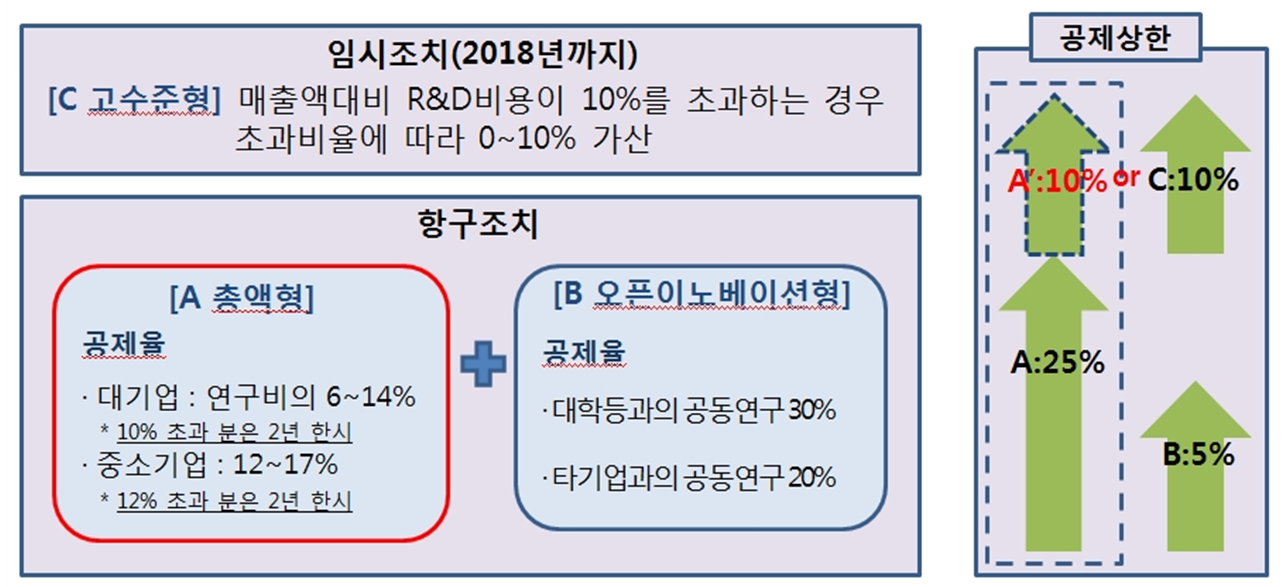

○ 일본은 최근 ‘제4차 산업혁명에 대응한 연구개발세제 개편(안)’(경제산업성, ‘16.12.8)을 통해, 공제한도 최대 35%의 파격적인 R&D 조세지원 제도를 발표

- 기존 물건, 기술 외에 추가적으로 제4차 산업혁명의 ‘서비스’ 개발을 지원 대상에 포함

※ 예: 센서 등에 의한 정보 수집·분석, 새로운 헬스 케어 및 농업 지원 서비스 등

- 투자의 증감에 따른 세액공제 비율을 6%~14%로 범위 확대(기존 8~10%)

- 중소기업은 현행 제도를 유지하면서 5% 이상 투자가 증가할 경우 공제율(최대 17%)과 공제 한도(10%)를 가산(기존 공제율12%, 공제한도 25%)

※ 2018년(헤이세이 30년)까지 한시조치

- 오픈 이노베이션 지원(세액공제율 20~30%)의 절차적 요건을 기업 실무에 맞게 완화

※ 예: 공동연구 개시 이후 계약 변경이 있을 경우 변경 이전 비용도 지원 대상으로 포함 등

< 일본 R&D 세제지원 제도 개정(‘13~‘16) >

연도 | 개정 목적 | 개정 내용 |

‘13 | ▪ 국가 성장동력 및 국제경쟁력 강화를 위한 민간 기업의 연구개발 촉진 | - 2015년까지 한시적으로 총액기준방식 연구개발 세액공제 상한을 기존 20% →30% 확대 |

‘14 | ▪ 향후 3년 이내 민간 연구개발투자를 GDP 대비 3% 규모로 확대 | - 법인세액의 10% 한도 내에서 공제가 가능한 추가조치 |

‘15 | ▪ 기업의 오픈 이노베이션(외부 기술과 지식을 활용한 연구개발) 촉진 기관, 대학 등의 각 공동연구 활성화 | - 오픈 이노베이션형에 대한 공제율 대폭 인상 및 공제 대상 확대(중소기업 지재권 사용료 등에 대한 지원 추가, 영구적 조치) 25%, 오픈형 5%에 대해 별도 공제 상한 지정, 영구적 조치) |

‘16 | ▪ 4차 산업혁명형 ‘서비스’ 개발에 대한 지원추가 신축성 강화 | - 제4차 산업혁명형 '서비스'의 개발을 지원 대상에 추가 증감률에 따라 6~14%의 범위에 신축성이 붙는 구조를 도입 유지한 후, 시험 연구비가 5 % 이상 증가한 경우 공제율 (최대 17 %)·공제 한도 (10 %)를 가산하는 구조를 도입 |

< 세액공제 계산방식 >

※ 총액형 공제상한(A) : ① 매출 대비 시험 연구비 비율이 10%를 넘는 경우 그 비율에 따라 0~10% 가산 ② 중소기업 기술 기반강화세제에 대한 시험 연구비용 증가비율 5%를 넘는 경우 10% 가산

※ 자료 : 경제산업관계 세제개정안(経済産業関係 税制改正について, 일본 경제산업성)을 참고하여 재작성

□ 중국의 기업소득세법 상의 R&D 지원제도

○ 2008년 기업소득세법(CIT : Corporate Income Tax Low)에 의거, 기업의 자주혁신 R&D 역량 강화를 위해 세금우대 정책 시행

○ 발생비용의 일정비율에 대해 추가비용으로 인정하는 특별 비용공제(Super deduction) 방식으로 총액형임

- 적격 연구개발비의 150%를 소득공제(적격 연구개발비용의 50%를 추가손금)

※ 법인세율 25%를 고려하면 R&D 투자액의 12.5%를 법인세 감면하는 효과

○ 첨단기술 및 신기술기업(HNTE), 기술서비스기업 등에 대해서는 15%의 법인세율을 적용하는 특별 세제혜택을 한시적용하고 있으며, 이 적용기간을 2018년 말로 연장한 바 있음(일반 법인세율은 25%)

- 그러나 HNTE기업의 경우 R&D 비용의 60%가 자국 내에서 발생해야 하며, 자국소유인 IP의 경우만 인정하는 단서조항을 두고 있음

- 창업 소프트웨어 기업의 경우 법인세 면세기간(Tax Holiday)을 부여하는 등 소프트웨어 산업 육성

< 중국의 첨단기술 및 신기술기업(HNTE) 정의 >

▪ HNTE* : 국가 중점지원 하이테크 기술영역에서 규정하는 범위에 속하며, 매출액 대비 R&D 투자 비중이 규정 비율을 초과하는 기업

* High-New Technology Enterprise

▪ 국가 중점지원 하이테크 기술영역 : 전자정보 기술, 바이오 및 의약, 우주항공 기술, 신소재기술, 첨단기술서비스, 신에너지 및 고효율 에너지 절약 등

▪ 기술 서비스기업 : 매출의 50% 이상이 요건을 충족시키는 기술 서비스로부터 창출되는 기업

○ 글로벌 기업 유치 및 공동·위탁연구 촉진을 위한 세제혜택을 제공함

- 글로벌 R&D 아웃소싱 등에 대한 부가가치세 면제(2018년까지)

- 글로벌 기업이 중국 내 연구소 설립 시, 연구개발용품 관세, 소비세 등 면제

- 기업이 과학연구기관 및 고등학교에 신제품, 신기술 등의 연구개발비용을 지원한 경우, 지원비용을 과세소득에서 전액 공제 가능

○ 기술 양도소득에 대하여 법인세 감면(기업소득세법 제27조)을 통해 기술 거래를 촉진하고 있음

- 500만 위안 미만의 소득은 소득세 전액면제, 500만 위안 이상 초과분의 50% 감면

□ 프랑스의 R&D 세제지원 제도

○ 프랑스는 중소기업에 대해서는 세계 최고 수준의 R&D 세제지원 제도를 운영하고 있음

- 연구개발비 지출 1달러당 정부의 조세지원 정도를 나타내는 OECD의 분석결과 프랑스가 중소기업에 대한 세제지원이 세계1위임(1-B=0.43)

※ B지수는 R&D 투자에 대한 정부의 조세지원 정도를 나타내는 지수로, 보통 1-B로 나타내며 값이 클수록 조세지원이 큰 것으로 추정할 수 있음(OECD)

○ R&D 세제지원 제도는 연구개발 세액공제(CIR)와 중소기업 이노베이션 세액공제(CID)가 있으며, 중복 적용이 가능함

- 연구개발 세액공제(CIR)의 공제율은 적격 연구개발비에 대해 연간 1억 유로까지 30%, 1억 유로 초과분에 대해서는 5%를 적용하며 한도액은 없음. 3년간 이월 가능하며, 3년 후에 환급가능, 창업기업, 결손기업은 즉시 환급

- 중소기업 이노베이션 세액공제(CID)는 이노베이션비용의 20%에 대해 공제하며, 연간 400만 유로를 상한선으로 함

- 세제혜택 적용 시 프로젝트 목표, 비용 및 세액공제의 계산에 대한 상세한 문서화가 요구되며, 세무조사 대상에 포함됨

○ 프랑스는 2008년에 적격 연구개발비용의 범위를 확대하고, 2011년 적격 연구개발비 상한선을 상향 조정하여 이를 안정적으로 운영 중임

- `08년과 `11년 두 차례에 걸친 세제 개정으로 세액공제액 17억 유로에서 `12년 53억 유로로 대폭 증가했으며, 이를 기반으로 연구 개발 규모를 일정수준 이상 유지한 것으로 평가

< 프랑스 R&D 세제지원 제도 개정(‘08~‘15) >

연도 | 개정 내용 |

‘08 | - 공제한도 1억 유로 상한조정, 공제율 10%→30%로 인상 조정 |

‘11 | - 업무위탁비 중 민간조직 위탁비는 기타 연구개발비의 3배 한도로 상한 설정 |

‘15 | - 해외 프랑스령에 대한 R&D 세액공제율 상향 조정(CIR 30→50%, CID 20→40%) |

○ 이밖에 R&D에 참여하는 젊은 연구인력(박사)에 대해 24개월간 급여의 400%를 지원하는 등 다양한 R&D 지원책을 운영

③ 우리나라 R&D 세제지원 제도의 변화

□ 우리나라는 일정 기준*을 충족한 기업연구소를 정부가 확인하는 ‘기업 부설 연구소 인정제’를 도입(‘81)했으며, 이를 육성하기 위해 R&D 세제지원을 비롯한 다양한 지원책을 운영

※ 기업연구소 인정조건

- (연구 인력) 벤처기업 2인, 소기업 3인, 중기업 5인, 중견기업 7인, 대기업 10인 이상의 전담 연구원 확보

- (연구 공간) 소속 연구원이 연구 활동을 수행할 수 있을 정도의 충분한 크기의 독립된 공간을 확보해야 하며, 연구 활동에필요한 장비와 시설을 보유

□ R&D 조세지원 제도는 조세감면규제법을 개정(‘81.12.)하여 ‘기술 및 인력개발비 세액공제’를 도입하면서 시작

○ 현재 운영되고 있는 대표적인 △연구 및 인력개발비 세액공제(일반, 신성장), △연구 및 인력개발 설비투자 세액공제, △기술이전 및 기술취득 등에 대한 과세특례 등임

< 우리나라의 R&D 세제지원 제도 >

제도명 | 내용 |

연구 및 인력개발비 세액공제 | - (당기분) R&D 투자액에 대해 대기업 1~3%, 중견 8%, 중소 25%를 법인세(소득세)에서 감면 |

연구 및 인력개발비 세액공제 | - 신성장동력 및 원천기술 R&D 투자액에 대해 최대 30% 감면 |

연구 및 인력개발 설비투자 세액공제 | - 연구 및 인력개발을 위한 시설 등에 투자하는 경우 투자 금액에 대해 세액공제 |

기술이전 및 기술취득 관련 과세특례 | - 중소·중견기업의 자체 R&D로 취득한 특허권 및 실용신안권 등을 내국인에게 이전한 경우 해당소득의 법인세(소득세)의 50% 감면 |

기업부설연구소용 부동산 | - 기업연구소용으로 사용하기 위해 취득한 부동산에 대해 취득세 및 재산세 감면 |

□ 우리나라는 1982년 R&D 조세지원 제도를 도입하여 민간의 R&D 투자를 촉진해왔으며, 이를 기반으로 기업의 R&D 투자는 GDP 대비 세계 최고 수준으로 성장

○ 그러나, 정부가 세수확보를 위해 R&D 세제지원 제도 축소 방침으로 전환하면서, R&D 세제지원은 급격하게 줄어들고 있는 상황

○ 이에 따라 연구개발 분야 조세지출도 급감할 것으로 추정

- 3조 2540억 원(`15) →2조 4787억 원(`17, 추정치)(2017년도 조세지출예산서)

< 2000년 이후 R&D 조세지원 제도 개정추이 >

적용 | 연구 및 인력개발비 | 연구 및 인력개발 설비투자 세액공제 | 연구소용 부동산 | ||||||||||||

2001 | 대기업 당기분 방식 폐지 | - | - | ||||||||||||

2003 | 대기업 세액 감면율 축소 - (증가분) 50%→40% | - | - | ||||||||||||

2008 | 대기업 세액감면 방식 추가 | 공제율 확대 | - | ||||||||||||

2010 | 신성장동력 원천기술 | - | - | ||||||||||||

2013 | 중견기업 공제율 신설 | - | - | ||||||||||||

2014 | 대기업 공제율 축소 | 공제율 축소 | - | ||||||||||||

2015 | 대기업 공제율 축소 | - | 감면비율 축소 | ||||||||||||

2016 | 공제범위 축소 | 공제율 축소 | - | ||||||||||||

2017 | 대기업 공제율 축소 | - | 공제율 축소

※ 과밀억제권역 내 대기업 감면 없음 | ||||||||||||

신성장동력 원천기술 | |||||||||||||||

2018 (추진) | 대기업 공제율 축소 | - | - |

④ 시사점

□ 세계 각국은 기업의 R&D 투자를 유인하기 위한 R&D 조세지원 제도를 강화하는 데 반해, 우리나라는 급격하게 약화되고 있어 관련 대응이 필요

○ 4차 산업혁명 도래에 대비한 선진국들의 선제적 기술혁신과 R&D 투자가 진척되고 있음을 볼 때, 우리 기업의 R&D 투자의 양적·질적 성장에 대한 정부 차원의 관심과 지원이 필요

○ 일본의 경우 장기 불황 탈출 및 새로운 성장 동력을 마련하기 위해 파격적인 R&D 세제지원 제도 도입을 추진하고 있으며, 프랑스는 세계 최고 수준의 R&D 세제지원 제도를 수년간 안정적으로 유지하고 있음

○ 우리나라는 2013년 이후 매년 R&D 세제지원 제도를 개정하여 제도의 안정성이 취약할 뿐 아니라, 매년 공제율을 하향조정하면서 기업에 대한 R&D 조세지원이 약화된 상황임

- OECD에 따르면 중소기업의 R&D 투자에 대한 조세지원은 0.25*로 41개국 중 7위로 나타났으나, 대기업은 0.04로 31위를 기록

* OECD 1-B지수(R&D Tax Incentive Indicators 2016)

□ 우리 기업의 4차 산업혁명에 대한 대응 수준이 선진국의 70% 수준(현대경제연구원, 2017)에 머무르고 있는 현실 등을 감안하여 R&D 투자를 유인할 수 있는 전향적인 대책 마련

○ 4차 산업혁명 관련하여 현재 준비와 대응에 들어간 기업연구소는 전체의 40% 수준인 것으로 조사(4차 산업혁명에 대한 기업의 실태 및 시사점, 한국산업기술진흥협회, 2017)

○ 정부가 R&D 조세지원을 축소하는 경우, 85.7%의 기업이 신규 연구인력 채용을 축소하겠다고 밝혔으며, 58.8%의 기업은 신제품 개발에 차질을 빚을 것으로, 23.9%는

4차 산업혁명 대비를 비롯한 신사업 발굴에 차질을 빚을 것이라고 응답(R&D 조세지원 제도 개편에 따른 기업의 R&D 영향, 한국산업기술진흥협회, 2017)