과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 106호] 해외 대학 연구지원금 간접비 지원 동향

- 국가 미국 , 일본 , 중국 , 한국

- 주제분류 기초연구진흥

- 발간일 2017-11-13

- 권호 106

① 개요

□ 세계는 지식기반 경제사회를 맞이하여 자국의 과학기술 역량 강화를 위해 효율적인 연구관리시스템 구축과 제도적 기반 마련에 가속화

○ 국가마다 연구비 사업에 대한 간접비 계상 기준이 다르고, 관련 정책이 상이

- 간접비란 연구 직접비와 달리 해당 연구개발과제를 수행하는 데 공통적으로 소요되지만 개별 연구과제에서 산출할 수 없는 비용으로 정의

- 연구 간접비란 연구시설과 지원인력을 유지하기 위해 발생한 연구수행기관의 실소요 비용으로 원가대상과 관련은 있으나 경제적인 방법으로 추적할 수 없는 원가로서 원가배부 방법을 이용하여 원가대상에 배부하는 원가임

- 국가연구개발사업의 관리 등의 규정에 의하면 간접비 사용용도는 인력지원비, 연구지원비, 성과 활동비로 규정

※ 세부비목으로 인력지원비는 지원인력인건비, 연구개발능률성과급으로 사용하며,연구지원비는 기관공통지원비, 연구실안전관리비, 연구보안관리비, 연구윤리활동비, 연구개발준비금,

대학연구활동지원금 등으로 사용, 성과활동비는 과학문화활동비, 지식재산권 출원 및 등록비, 기술창업 출연 및 출자금등으로 규정

□ 간접비의 역할은 국가연구개발을 수행하는 연구기관에 실소요 간접비를 지원하여 연구개발사업의 효율적 추진을 도모하는 데에 있음

○ 간접비는 대학의 연구 경쟁력을 강화하여 첨단 연구 장비와 전략적 연구 지원 등 수준 높은 연구 환경 제공에 중요한 재원

○ 또한 해당 연구 활동이 원활히 진행될 수 있도록 하는 여건(공간, 성과물에 대한 관리 등)을 조성하는 데 소요되는 비용이므로 연구 인프라의 질적인 측면을 결정하는 주요 요소임

□ 따라서 국가별 간접비 관련 정책을 통해 차이점을 이해하고, 향후 우리나라의 간접비 제도 개선 방향에 활용하고자 하는 데 목적이 있음

- 우리나라의 간접비 정책 변화를 살펴보고, 미국, 일본, 영국, 중국의 현황을 분석하여 시사점을 도출

② 우리나라 대학 간접비 지원정책 변화

□ 정부는 2005년 대학에 적용되는 원가보상에 의한 간접비 계상기준 최초 도입

○ 2005년 3월 8일 개정된 「국가연구개발사업의 관리 등에 관한 규정」(이하 공동관리규정) 조항 개정을 통하여 제도 도입

- 종전의 인건비와 직접비의 15% 범위 내 간접경비를 인정하는 방식에서 대학의 실소요 원가보상 방법 등을 인정하도록 하는 등 대학의 연구 인프라 확충 등을 위한 원가개념에 접근한 보상 방식을 도입

※ 이는 연구 간접비를 실비 보상 개념에 의해 발생된 원가를 보상하기 위한 제도로써 연구 간접비제도의 본격적인 출발점

○ 2005년 12월 간접경비산출위원회와 대학분야 소위원회가 설치되었으며 과학기술부는 교육인적자원부와 협의, 2006년 10월 17일 대학분야 간접경비 계상기준을 확정

□ 범부처에 적용되는 간접비 기준 확대 및 제도 개선 추진

○ 2008년 범부처 차원에서 대학분야 간접비 제도개선을 위하여 국과위에서 제도개선 추진계획(‘08.7.22)을 심의·확정

- 간접비 지급율의 단계적 상향조정, 간접비 고시율 정률 지원제 정착, 간접비 집행 용도 규제완화, 연구비 중앙관리제 정착 등

○ 2012년 간접비 산출주기를 2년으로 연장(공동관리규정 개정)

○ 2013년도 경우 인증대학의 경우 최고 34%까지 간접비율을 지급할 수 있도록 제도를 개선하여 추진

○ 2016년 이후 제도 개선의 흐름으로는 전체 대학 대상 원가 산출방식 확대 적용

- 연구지원 부문 강화를 위한 연구와 관련된 비용 인정 범주 확대, 대학 회계제도 변경안에 대한 대응 등 산출 기준 수립

○ 우리나라 간접비 원가산출 방법 및 간접비 원가산출 방법을 적용한 연구지원 부문의 경우 전액인정, 공통지원 부문의 경우 연구수익비율만큼만 인정

○ 대학운영 비용을 1) 연구지원 부문(A), 2) 교육지원 부문, 3) 연구와 교육이 혼합된 공통지원 부문(B)으로 구분하고, 연구와 관련된 간접비 비율 산출

○ 간접비 산출식의 특징적 부문은 공통지원 부문 중에서 연구지원 부문을 배분하기 위하여 연구수익 비율을 주요한 원가 동인으로 활용

◇ 대학 간접비 비율 원가 산출식 = A + B

▪A(연구지원 부문) =

① 연구지원 부문 인건비 + ② 산학협력단 연구관리 운영비 + ③ 학교회계* 연구진흥경비

⑦ 연간연구비

▪B(공통지원 부문) =

(④ 공통지원 부문 인건비 + ⑤ 공통지원 부문 관리운영비) × ⑥ 연구수익비율⑦ 연간연구비

③ 주요국별 대학 연구지원금 간접비 지원정책 동향

[미국의 간접비 지원정책 동향]

□ 미국 간접비 기본 정책은 실소요 보상 개념에 의한 지원

○ 미국 연방정부의 대학에 대한 간접비 보상 메커니즘은 1947년 미국 해군부가 최초로 연방정부 지원 연구비에 대한 예산준칙 제정, 70년간 발전을 거쳐 정착

- 연구 간접비 제도에서 실소요 원가보상 개념을 제도화한 최초의 국가로 OMA 기준에 의거, 실소요 발생 원가산정을 통한 간접비율을 실사를 통해 인정

- 연구 간접비(F&A: 연구 관련 시설 및 행정관리비) 지원율 산출의 기준으로 시설 사용비와 관리 운영비로 구분

※ 시설사용과 관련되는 비용은 감가상각비, 운영 및 유지보호비, 도서관 경비 또는 사용비, 이자 등이 포함되며, 행정관리와 관련되는 비용은 대학 행정관리비, 대학원과 학부 관리비,

지원 프로젝트 관리비, 학생관리 및 서비스비 등이 포함

○ 간접비 계상은 수정 후 직접비(MTDC)* 기준이며 OMB Circular A-21 기준에 따라 전년도 연구 간접비 인정 부분 집행액을 실사, 연방정부와 협의하여 간접비 비율을 결정

* 직접비 항목 중 US$ 25,000을 초과하는 위탁연구비, 일정 금액 이상의 기자재 구입비, 자본적 지출, 의료비 지출, 수업료 면제,임차료, 장학금, 연구 보조비 등을 제외한 금액으로

수정 후 직접비는 간접비 계상 시 기본금액으로 인정

○ 간접비는 연방지원기관이 특정 연구비를 지급할 시 함께 지출하며, 항목 지출 통지서에서 각각 간접비와 직접비를 명기

- (직접비) 프로젝트 집행 시 직접 또는 심사 결정한 비용에 사용, 프로젝트 허가 후 매우 상세한 예산을 보고하며, 프로젝트 책임자 및 과제팀 구성원은 예산에 따라 사용하고, 프로젝트 종료 시 상세한 경비결산 제출

- (간접비) 지원기관이 대학에서 이미 협상하여 결정한 비율에 따라 대학에 지급하여 설비 및 관리비 보상으로 사용하며, 동 비용은 대학이 총괄 사용하되, 예산 신청과 결산 보고가 불필요

□ 1960년대 미국 내 대학의 간접비 비율은 20%이었으나, 현재 미국 내 대학의 연구 간접비 비율은 45%-70% 사이임

○ 일반적으로 국립대학은 사립대학에 비해 간접비 비율이 10% 낮음

※ 예를 들면 스탠포드 대학(사립대학)의 2013년도 연구 간접비 비율은 57%, 2015년에는 59%, 유타 주립대학(국립대학)의 2015년도 연구 간접비 비율은 51%로, 같은 해 스탠포드 대학보다 8%p 낮음

< 스탠포드 대학 2011-2018년 재정 연도 집행 간접비 비율 >

연도 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2017 |

간접비 비율(%) | 56.6 | 57 | 57 | 60.5 | 59 | 58 | 57 | 57 |

※ 자료: http://doresearch.stanford.edu/research-administration/proposal-preparation-submission/rates.

□ 최근 국립과학재단은 간접비 비율을 결정하는 내부적 제도를 보유하고,회계감사원의 감사 결과, 간접비 모니터링 강화 필요성을 언급

○ 정책 시행 지침을 마련해 범정부 지침을 적용하는 과정에서 신청서 준비 과정, 접수 가이드라인, 국립과학재단의 정책과 시행과정을 명시

○ 국립과학재단에서 간접비 관련 사항을 전담하는 비용 분석 및 감사 해결 부서(Cost Analysis and Audit Resolution Branch, CAAR)는 아울러 자체적인 간접비 기준을 통해

(1) 접수 및 적합성 판단, (2) 신청서 분석 및 비율 협상, (3) 간접비 비율 설정 및 허가 과정에 대한 내부 지침을 마련하고 있음

○ 회계감사원은 최근의 국립과학재단 감사 결과 간접비 비율 산정 및 협상 과정에서의 문제점 및 개선안 제시

- 국립과학재단 직원의 내부지침 준수 의무화, 내부 지침 내 리스크 평가 및 대안 마련, 정부 시책의 변화에 따라 새로운 항목을 추가하는 등 간접비 비용 모니터링 과정에 대한 내용 추가 등이 포함

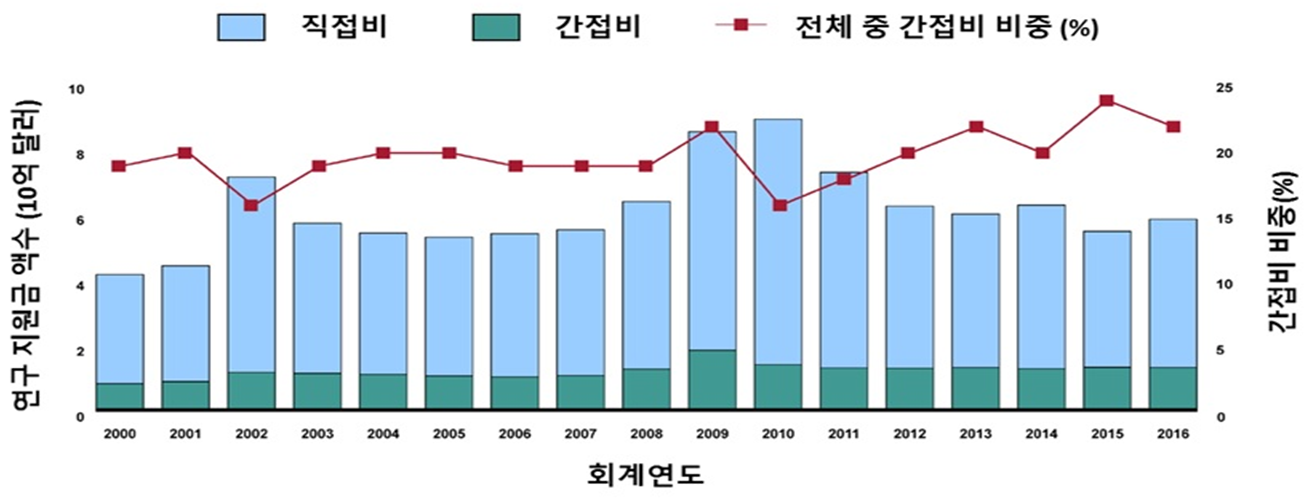

□ 회계감사원의 분석 결과 국립과학재단에서 2000년도부터 2016년도까지 제공한 연구 지원금 중 간접비의 비중은 16~24%인 것으로 분석

○ 국립과학재단 예산 지원 중 간접비 비중은 2010년 16%를 기록한 이후 2015년에는 24%를 기록하는 등 최근 점차 늘어나고 있는 추세로 2016 회계연도에 지원된 총 58억 달러(약 6조 5,000억 원) 중 약 22%인 13억 달러(약 1조 4,700억 원)가 간접비로 구성됨

※ 2016 회계연도에 지원된 12,013개의 연구 프로젝트 중 약 90%가 간접비 내역을 포함하고 있었으며, 최소 1% 미만(예: 워크숍 참가 학생 지원비, 대학 워크숍)에서

최대 59%(예: 대기 연구 및 기후 모델 개선을 위한 소규모 사업 활동, 사회적 약자 계층의 참여 촉진 방안을 개발하는 정책 연구 기관)로 연구 사업별로 간접비 비율에 큰 차이를 보였음

< 국립과학재단 연구 지원금 제공 내역, 2000-2016 회계연도 >

※ 자료: http://www.gao.gov/assets/690/687422.pdf

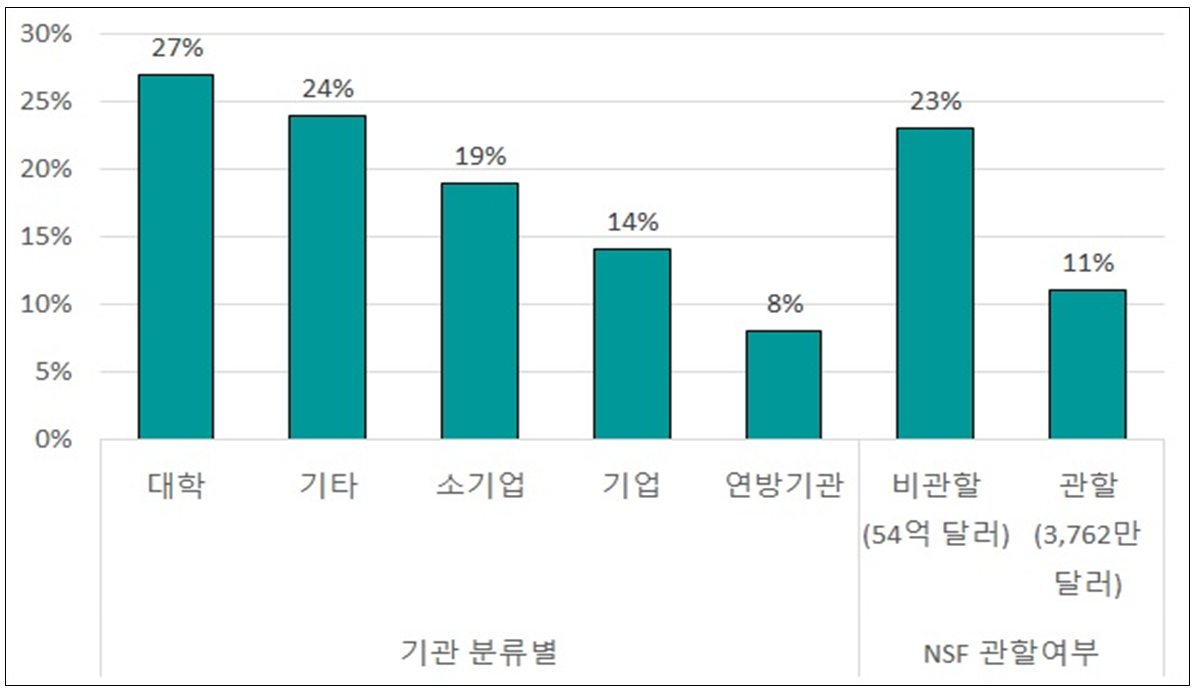

○ 국립과학재단의 간접비 비율은 지원 활동의 종류, 연구 유형, 학술 분야, 선정 기관 유형 등에 따라 크게 달라지는 것으로 나타남

- 연구가 천체 관측소와 같은 대규모 기반시설에 대한 투자가 요구되고 연구 시설에 대한 의존도가 높은 학문 분야일수록 간접비 비중이 높음

- 연구 시설을 운영·유지하는 대학의 경우 상대적으로 간접비 비중이 높게(27%) 나타나는데, 2016 회계연도에 제공된 간접비 13억 달러(약 1조 4,700억 원)의 90%를 대학 기관이 차지

- 비영리단체, 박물관, 대형 시설 등 국립과학재단이 관할권을 가진 경우에 비해 대학기관과 같이 국방부(DOD)나 보건복지부(HHS)가 관할권을 가진 경우 간접비 비중이 상대적으로 높은 경향이 있음

< 기관 및 국립과학재단 관할 여부별 연구 지원금 내 간접비 비중 (%) >

※ 자료: http://www.gao.gov/assets/690/687422.pdf

[일본의 간접비 지원정책 동향]

□ 일본 정부는 제2기 과학기술기본계획(‘01.3.30)에서 경쟁적 자금을 보다 효과적으로 활용하기 위해 간접비 도입 결정

○「경쟁적 자금의 간접비 집행에 관한 공통지침」(‘14.5.개정)에 따라 간접비는 직접비의 30%에 해당되는 액수로 설정하되 비율은 실시 상황에 따라 수정 가능

○ 문부과학성 경쟁적 연구비 개혁에 관한 검토회 중간 보고인 연구 성과의 지속적 창출을 위한 경쟁적 연구비 개혁에 관하여」에서 간접비를 활용한 연구 기반 강화 필요성 언급

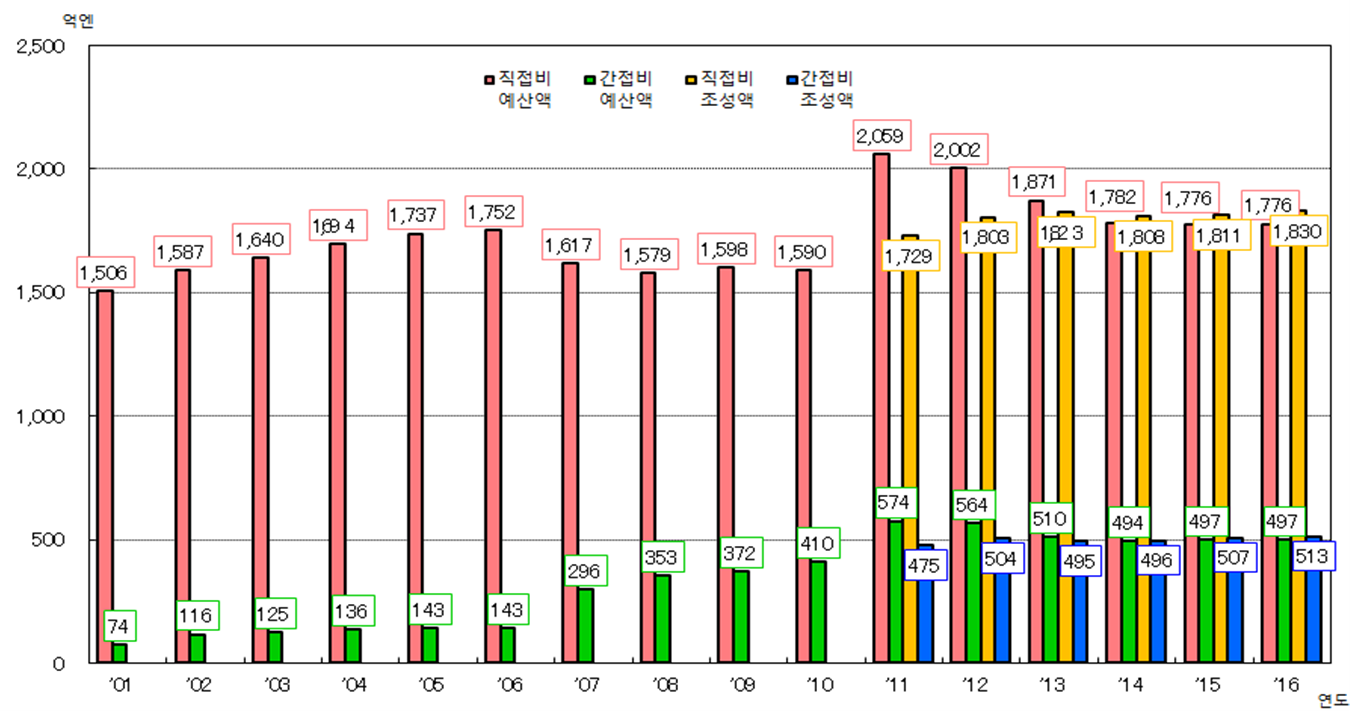

○ ‘11년을 정점으로 간접비는 계속 감소 추세이며, 간접비 30% 조치가 실시되는 경우도 많으나, 대학의 노력을 강화하기 위해 적절한 조치가 필요

< 일본 직접비 및 간접비 추이 >

○ 간접비 도입효과를 크게 다음 네 가지로 기대

- 대학 등이 각자의 강점을 살려 독자적으로 추진 가능

- 소속 연구자가 외부 자금을 획득할수록 연구 기관의 간접비가 증가하여 소속 연구자와 연구 기관의 협력 관련 선순환 기대

- 기업 등 이해관계자와의 조직적 대화의 본격화를 통해 사회적 수요를 충족시키는 힘의 근본적 강화

- 간접비 활용 관련 전략 및 실적 공표를 통해 투명성 제고 등 조직적 개혁 촉진

○ 이에 따라 문부과학성의 모든 경쟁적 연구비에 대하여 원칙적으로 30%를 적용하도록 규정하고, 타 부처 및 민간을 포함한 전체 외부연구비에도 동일한 간접비를 적용할 수 있도록 기대

- 외부 관계자 등에 대해 간접비에 관한 설명 책임을 완수해야 하며, 대학 등은 간접비 관련 실시 방침 및 실적에 대해 공표 필요

※ 현재 부처 공동 연구개발 관리 시스템 e-Rad에 간접비 집행 실적보고서를 제출하도록 되어 있음

[영국의 간접비 지원정책 동향]

□ 영국 간접비 정책은 1999년 최초로 도입하였으며, 활동기준 원가와 총경제원가 보상 개념이 핵심

○ 1999년 Transparency Review에서 영국 대학의 연구지원금 구조에 대한 새로운 접근법(활동기준 원가, Activity-Based Costs: ABC)이 도입

- 비용 투명성(TRAC, Transparent Approach to Costing) 방법론 원칙은 대학의 교육, 연구 및 기타 활동의 총경제비용 (Full Economic Cost, FEC)을 산정하기 위해 수립

○ 2001년 TRAC(Transparent Approach to Costing) Guidance은 대학이 연구비를 총경제비용(FEC)으로 계산할 수 있도록 지침을 제공

- UK Treasury(2002)에 의하면 총경제비용(FEC) 도입의 필요성을 지적

- 정부의 연구 지원에 대하여 대학은 연구의 효율성과 지속성을 관리할 책임을 가지고 있으며 개별 연구에 소요되는 비용과 연구 간접비, 직접비, 활동비가 잘 운용되도록 재정 관리시스템의 지속적인 개발이 필요

○ 2005년 연구 프로젝트 경제비용을 위한 TRAC FEC가 도입, 고등 교육기관에서 인프라, 금융 비용의 적절한 분배를 포함한 개별 연구 프로젝트 수행 시 총경제비용 계상

- 2008년 EC-FP7은 프로젝트 원가 산정 방법을 유럽집행위원회 FP7과 함께 사용할 수 있도록 도입

- 2014년 간소화된 TRAC 방법론 적용

- 2016년 영국에 적용되는 새로운 재무보고 기준(FRS 102)에 따라 TRAC 방법론 원칙 버전 2 발표

□ 영국 간접비 정책은 활동기준 원가 기준에 의거하여 간접비 책정

○ TRAC 방법론은 대학의 모든 비용과 수입은 교육, 연구, 기타의 세 가지 핵심활동으로 분류하고 활동기준에 의거하여 원가 측정

○ 대학의 지속가능한 연구능력을 보장하기 위해 제도화되었으며, 원칙적으로 활동기준 원가(ABC) 접근으로 다학제적 연구 활동의 복잡성과 연구 문화에 적합하도록 간접비 원가 산출 방법을 개발

○ 간접비는 과제와 직접 관련은 없지만 연구에 필요한 대학 시설을 사용한 비용을 의미하고, 영국 연구위원회에서 지출되는 전부경제원가에 따라 직접발생비, 직접배분비, 간접비로 분류

< 총경제비용 분류 및 주요 내용 >

총 경제비용 | 주요내용 |

직접 발생비용 (Directly incurred Costs) | - 연구프로젝트 수행 시 발생하거나 또는 구매하는 상품 또는 서비스 - 연구 보조원 급여, 소모품, 출장비와 주거비, 장비구입과 전문 기술자, 지원인력 - 직접발생비용은 연구보조원 급여는 프로젝트에서 일하는 보조원 인건비로 필요한 기술, 책임, 전문지식 및 경험에 의거 요청 - 출장비와 주거비는 수행 연구기관에서 제공되는 정상적 요금 적용, 장비의 경우 최대 40만 £까지 지원(2.5만 £ 이상 비용 소요 장비의 경우 전문자격을 갖춘 조달 직원의 초기 컨설팅 필요), 컴퓨터, 실험실 설치 비용 및 보수 비용의 경우 세 가지 이상 견적 포함 |

직접 배분(할당)비 (Directly Allocated Costs) | - 기타 활동 또는 프로젝트와 공유하는 상품 또는 서비스 - 단, 동 상품과 서비스는 직접 공유할 수 있는 기타 활동 또는 프로젝트와 구분 - 신청자의 기간, 공용 실험실 기술자, 공유 주요연구시설과 공유 부동산 등 포함 - 연구자 인건비(추정치에 기초 계상), 부동산 비용(건물 및 부지 비용, 기본 서비스 및 유틸리티 비용),주요 시설비용 청구, 기존 장비 사용 비용 청구, 부서별 기술 및 행정 서비스 비용 청구 |

간접비 (indirect costs) | - 모든 프로젝트 또는 활동과 직접 관련되는 것이 아니지만, 연구 활동에 대해 필요한 부분으로, 공공 관리와 주로 관련된 관리비 - 공공 관리자의 비용, 공공 서비스 부문의 부동산과 시설, 도서관과 정보 서비스 센터의 비용 등이 포함 - 프로젝트 상근 연구자(FTE)대상 추정치 이용 계상 |

※ 자료: TRAC Guidance,(2016)The Transparent Approach to Costing for UK Higher Education Institutions를 중심으로 정리하되 http://www.epsrc.ac.uk/funding/applicationprocess/fundingguide, 중국과기논단(2017.9.), http://www.zgkjlt.org.cn/CN/abstract/abstract9840.shtml 참고

- 전부경제원가에 포함되지 않는 비용은 유휴 연구원 비용, 연구자의 병가비용, 연구위원회가 지원하는 장비에 대한 감가상각비 등

○ TRAC 지침에서 인정하는 간접비 항목으로는 대학의 연구지원 시간(비용), 대학의 행정·사무직원 인건비, 도서관 또는 학습 지원 등 대학본부의 서비스, 대학본부의 직접비에 포함되지 않은 비용 등이 있고 전년도 직접비에 포함된 항목(부동산, 대학원생 장학금 등)은 인정되지 않은 불인정 항목임

○ TRAC 지침에 따르면 연구자가 연구를 위해 대학의 시설과 인력을 대리로 사용한 비용을 연구 간접비로 간주되어 상근 연구자의 상당(Full-Time Equivalent: FTE)하는 추정치를 이용하여 간접비 계상

- FTE란 연구 기간 동안 상근으로 근무하는 한 사람을 나타내는 측정단위로 간접연구비율 인력수를 상근 인력 연구개발 인력 수로 환산

- FTE를 프로젝트에 포함되는 연구 직원, 방문 연구원 등을 포함하고 연간 1,650 기간으로 규정(주당 37.5 시간, 연간 44주)

- 대학은 정확한 간접비율 측정을 위하여 활동기준에 의거, 시간 배분 조사를 실시하고 강의 소요시간, 연구 소요시간, 임상실험 및 컨설턴트 소요시간, 강의 및 연구지원 활동 소요시간 등을 측정하여 간접비 조정 실시

< TRAC 상위권, 하위권 제시 기본요율 >

2014-2015 FTE 인당 지원 | TRAC 상위수준적용 | TRAC 하위수준적용 |

간접비율 | 43.483£ | 37,283£ |

랩이 있는 부동산 비율 | 15,324£ | 10,512£ |

랩이 없는 부동산 비율 | 8,467£ | 6,062£ |

※ 자료: HEFCE(2017.10.), Introduction to TRAC.

○ TRAC 지침의 원활한 수행과 지원을 위하여 TRAC는 지역그룹과 전문 회계회사인 KPMG와 협력하여 지원

○ 영국의 경우 대학에서 활동기준에 의한 기본요율에 의거하여 계상한 간접비를 그대로 인정

- 이는 감사기관이나 회계법인등의 실사를 통해 간접비율을 결정하는 미국이나 우리나라와는 다른 방법으로 상호신뢰에 의한 관행에 의거, 간접비 제도 운영

- 이러한 제도 관행은 TRAC 가이드라인에서 간접비 적용 시 구체적 오류 사례를 제시하고 있으며 간접비 계상이 잘못 계상되었을 경우 패널티가 엄중하기에 대부분의 대학은 가이드라인에 따라 충실하게 작성

[중국의 간접비 지원정책 동향]

□ 중국 간접비 정책은 아직 초기단계로 연구비 중 간접비 비율이 매우 낮으며, 대학은 경비 배분, 프로세스 감독, 실적평가 등에 대한 관리 역량이 부족

○ 연구 관리비 제도 내 관리비가 낮아, 대학 및 대학원 프로젝트에 대한 효과적 감독 관리를 진행할 수 없으며, 프로젝트 구성원을 위한 인센티브 지원도 미비

○ 2014년 국무원에서 발표한 <중앙재정의 연구프로젝트와 자금관리 강화 개혁방안>에서는 간접비와 관리비 관리를 개선

- 간접비는 프로젝트 담당기관이 프로젝트 추진 중에 발생하는 간접비와 실적지출 보상에 사용

- 간접비 책정을 프로젝트 담당기관의 신용 등급과 연계하여 주무부처가 직접 지급

○ 2016년 간접비 비율을 향상 및 실적 인센티브 확대 정책을 발표

- 간접비 비율은 직접비(설비구입비 공제)를 초월하지 않는 비율(500만 위안 이상 20%, 500만-1,000만 위안 15%, 1,000만 위안 이상 13%)로 향상

- 연구자에 대한 인센티브를 확대하고, 성과 비중에 대한 제한 취소

○ 중국 내 대학의 간접비 보상비율이 지나치게 낮고, 절차가 복잡하여, 간접비 잔액을 원가보상으로 여겨 일차적으로 대학이 총괄 배분하여 추진

④ 시사점

□ 국내 간접비 정책의 정교화 및 원가 산출식의 보완 필요

○ 국내에서 적용되는 간접비 산출식의 기본인 연구수익 비율은 당시의 대학회계 환경을 감안하여 도입된 기준이나 미국이나 영국의 다양한 원가 동인과 비교 시 원가 산출 시 정확성과 타당성측면에서 제한적임

○ 이에 실소요 원가 계상 시 가장 선진 모델인 영국의 활동기준 방식을 준용한 간접비 원가의 정확한 계상기준 도입 필요

○ 이를 위한 국가차원의 구체적 가이드라인 제정 등 선제적 지원체계 마련

□ 대학이 R&D 주체로서 체감할 수 있는 효율적 연구 지원환경 조성

○ 연구자와 대학의 요구를 반영해 간접비가 연구 활동 지원에 기여할 수 있도록 탄력적인 제도 개선 필요

○ 산학 협력단의 연구지원 역량을 강화하고 연구자의 연구 생산성을 높이는 선순환 체계 마련