과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 176호] 글로벌 IT 산업 매출 100대 기업 추세 분석

- 국가 주요국

- 주제분류 과학기술전략

- 발간일 2020-10-08

- 권호 176

1. 연구개요

□ 매출액은 기업 영업 활동의 성과를 나타내는 가장 대표적이고 직관적인 지표

º 기업의 성과를 측정하는 지표들에는 여러 가지가 있으나, 가장 대중적이고 직관적인 지표로는 매출액, 영업이익 같은 재무적 성과 지표가 대표적

- 기업 활동의 본질은 영업 활동을 통해 매출을 얻고 이를 기반으로 이익을 달성하는 것이며, 따라서 매출액 지표는 기업 활동의 가장 기초적인 통계

- 매출은 가장 직관적으로 그 기업의 영업 활동 규모를 파악할 수 있기 때문에, ‘포천 500대 기업’ 등 글로벌 기업 순위를 산정하는 용도로 빈번하게 사용

- 그러나 매출액 지표는 단지 기업 활동을 통해 얻은 현재 매출 규모만을 제공하기 때문에, 어떻게 매출을 달성했고, 앞으로는 매출이 어떻게 될 것인가에 대한 보다 구체적인 정보는 제공하지 못하는 등 여러 한계점도 존재

º 본 보고서는 매출액 지표를 이용하여 지난 20년 간 글로벌 IT 산업의 판세 변화 추이를 분석하고 몇 가지 시사점을 제공하고자 함

□ 최근 20년간 글로벌 IT 기업 매출액 100대 기업을 선정하여 분석에 활용

º 본 연구에서는 IT 산업의 범주를 하드웨어, 소프트웨어, IT서비스 등 전통적 정보통신산업에 추가적으로 가전 및 인터넷 서비스를 포함하되, 통신서비스는 제외

- 분석은 글로벌 금융 정보 플랫폼 S&P Capital IQ 데이터베이스 정보를 활용

- 분석 대상으로는 S&P Capital IQ 데이터베이스의 산업 구분 중 ‘Information Technology’, ‘Consumer Electronics’, ‘Interactive Media and Services’, ‘Interactive Home Entertainment’ 등 4개 영역을 선정

- 추출된 기업 중에서 IT유통업, 금융정보업* 등은 연구자 임의로 제외하였으며, 아마존, 알리바바 등이 속해 있는 전자상거래업은 매출 중 대부분이 IT와 관련이 없는 상품 매출이라는 점에서 마찬가지로 본 연구 대상에서 제외

* 기업 예 : Arrow Electronics, SYNNEX, VISA, Mastercard 등

º 최근 20년 간 매출액과 시가총액 데이터를 산출해 상호 비교

- 매출액 산출 기준은 상장 기업의 회계연도(FY) 기준이며, 연구 기간은 FY2000년부터 FY2019년까지 20년 간으로 설정

- 매출액은 세계 각국 기업들 간의 동일 비교를 위해 모두 달러화로 환산

2. FY2000-2019 국가/산업별 IT 산업 매출액 100대 기업 분석

□ (매출액 TOP 10 기업 분석) 일본의 하향세와 미국의 상승세

º 1990년부터 5년 단위로 매출액 TOP 10 기업 순위를 살펴본 결과, 2005년까지 IBM이 세계 1위 자리를 지켰으나, 이후 삼성전자가 2006년부터 2014년까지, 애플이 2015년 이후 1위 자리를 차지

º 1990년 TOP 10 기업 중 6개였던 일본 기업 비중은 2020년 1분기 2개로 급감한 반면, 미국 기업은 1990년 4개에서 2020년 1분기 6개로 증가

º 전통적으로 하드웨어 기업들이 매출액 상위권을 독차지했었는데, 1990년 10대 기업 모두 하드웨어 기업이던 것이, 2020년 1분기에는 10대 기업 중 SW/서비스 기업(알파벳, 마이크로소프트,

페이스북)이 3개로 증가

º 매출액과 시가총액* TOP 10 기업을 비교해 보면, 애플, 삼성전자, 알파벳, 마이크로소프트, 인텔, 페이스북 등 6개 기업은 두 지표에 공통적으로 10대 기업 순위에 등재되어, 매출 규모도 크고

기업가치도 높게 평가

* 2019년 12월 31일 기준

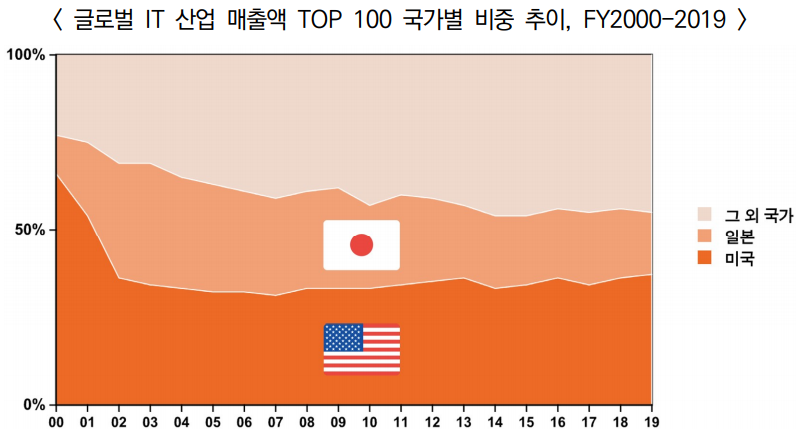

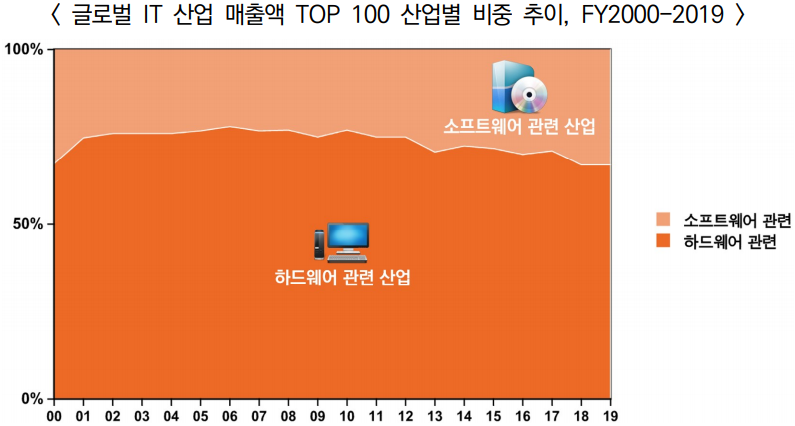

□ (매출액 TOP 100 기업 분석) 매출액 상위 100대 기업에서는 여전히 하드웨어 관련 산업이 높은 비중을 차지

º (국가별) 일본・대만의 하향세, 중국・우리나라의 상승세로 요약

- 2000년 국가별 비중을 살펴보면, 미국 66%, 일본 11%, 기타 23%로, 당시 인터넷 버블로 인해 미국 기업 비중이 비정상적으로 높아졌던 시기

- 2020년 1분기에는 미국 37%, 일본 18%, 대만 14%, 중국 11%, 우리나라 6% 등으로 집계되어, 미국・일본 기업에 대한 집중도가 점차 낮아지는 추세

- 특히 일본은 2003년 35% 점유율을 정점으로 이후 지속적으로 비중이 감소하고 있으며, 대만도 2010년 19% 이후 점진적인 감소 추세

- 반면 2000년 단 1개 기업만 순위에 등재되었던 중국과 우리나라는 2020년 1분기에 각각 11개, 6개로 빠르게 증가

º (산업별) 하드웨어 관련 산업 비중이 70% 내외를 차지

- 자국 시장 매출 비중이 높은 소프트웨어/IT서비스 산업과 달리, 하드웨어 산업의 경우 지역의 한계를 넘어 글로벌 수출이 가능하고 규모의 경제를 확보할 수 있기 때문에, 상대적으로 매출액

규모에서는 하드웨어 기업들이 유리

- 2000년 100대 기업 중 하드웨어 관련 산업* 비중은 66%였으며, 이 비중은 2006년 정점에 달했다가 그 이후 점진적으로 감소하고 있지만, 여전히 2000년 1분기에도 67%를 차지

* 반도체/장비, 전자부품, 가전, IT하드웨어, 통신장비 등

- 하드웨어 관련 산업 내 비중은 ‘반도체/장비’, ‘전자부품’, ‘IT하드웨어’ 등 3개 산업이 80% 이상으로 대부분을 차지

- 앞으로 여전히 하드웨어 관련 산업이 60% 이상을 차지할 것으로 예상되지만, 소프트웨어 관련 산업의 비중은 점진적으로 증가할 것으로 전망

3. 글로벌 IT 산업 100대 기업 비교 : 매출액 vs. 시가총액

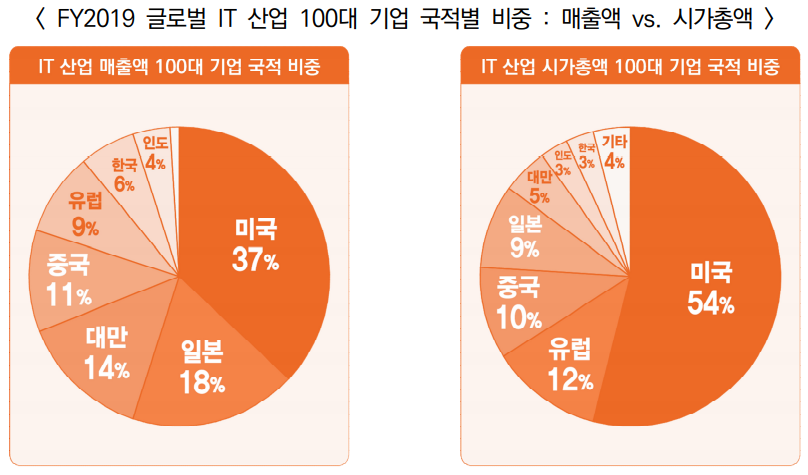

□ (국가별) 미국 기업들은 매출액 규모보다 기업가치가 더 높은 편

º ‘매출액 100대 기업’과 ‘시가총액 100대 기업’을 비교 분석해 본 결과, 매출액 기준으로는 일본과 대만 비중이 상대적으로 높으나, 시가총액 기준으로는 미국 기업 비중이 압도적으로 높은 편

- 100대 기업의 본사가 위치한 국가 수를 비교해 보면, 매출액 기준으로는 총 13개 국가, 시가총액 기준으로는 20개 국가로, 시가총액 기준으로 했을 경우 보다 다양한 국가들이 분포

- 그러나 특정 국가의 집중도 측면에서 보면, 시가총액 기준으로 미국 한 개 국가 비중이 무려 54%에 달해, 특정 국가로의 쏠림현상 현상은 매출액 기준 보다는 시가총액 기준이 훨씬 높은 것으로 조사

- 우리나라의 경우, 매출액 기준으로는 6개 사가 순위에 등재되었지만 시가총액 기준으로는 3개 사에 불과해, 기업가치 측면에서 저평가되고 있는 상황

□ (산업별) 매출액 기준에서는 하드웨어 관련 산업들이, 시가총액 기준에서는 소프트웨어 관련 산업들의 비중이 높은 편

º 이는 업(業)의 특성에 기인하는 것으로, 하드웨어 관련 산업들이 매출액 순위에서 유리하고, 시가총액 기준에서는 고부가가치 산업들이 순위에서 유리하기 때문

º 하드웨어 관련 산업 중 ‘반도체/장비’ 산업과 ‘전자부품’ 산업은 매출액-시가총액 두 기준에서 모두 높은 비중을 차지하여 주목

4. FY2019 국가/산업별 IT 산업 매출액 100대 기업 분석

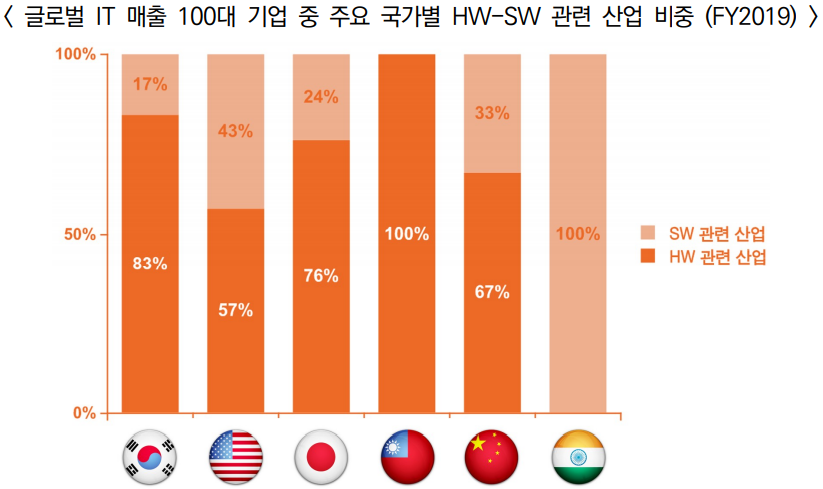

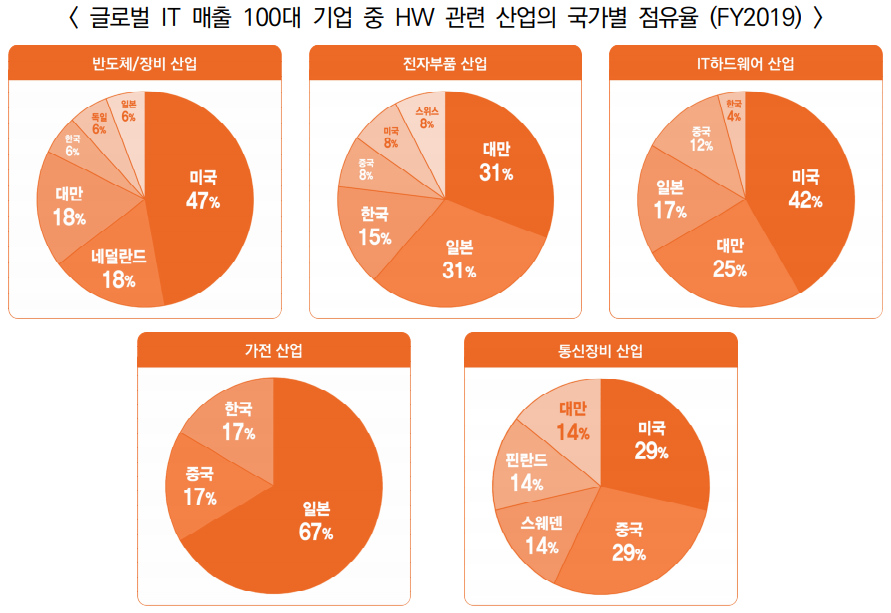

□ 미국・인도를 제외한 주요 국가들의 경우 HW 관련 산업 비중이 높은 편

º 글로벌 IT 매출액 100대 기업 중에서 각국별 기업의 HW-SW 관련 산업의 비중을 살펴보면,

º 미국과 인도의 경우 SW 관련 산업으로 분류되는 기업의 비중이 상대적으로 높게 나타나고 있으며, 우리나라・일본・중국・대만 등은 하드웨어 산업으로 분류되는 기업의 비중이 매우 높은

것으로 조사

□ 미국과 중국이 대부분의 산업에서 높은 비중을 차지

º 분석 데이터를 하드웨어 관련 산업별로 국가별 점유율을 살펴보면,

- 하드웨어 관련 산업 중에서, 부가가치가 높은 ‘반도체/장비 산업’, ‘IT하드웨어 산업’, ‘통신장비 산업’ 등에서는 미국이 가장 높은 비중을 차지

- 반면, 비교적 부가가치가 낮은 ‘전자부품 산업’, ‘가전 산업’에서는 각각 대만과 일본이 1위를 차지

- 우리나라의 경우, ‘가전’과 ‘전자부품’ 산업에서 상대적으로 높은 비중을 차지*

* 1개 기업이 1개 산업으로 매칭되어 분류하였기 때문에, 삼성전자의 경우 산업분류 상 IT하드웨어 산업으로 분류되어 반도체 산업에서 배제

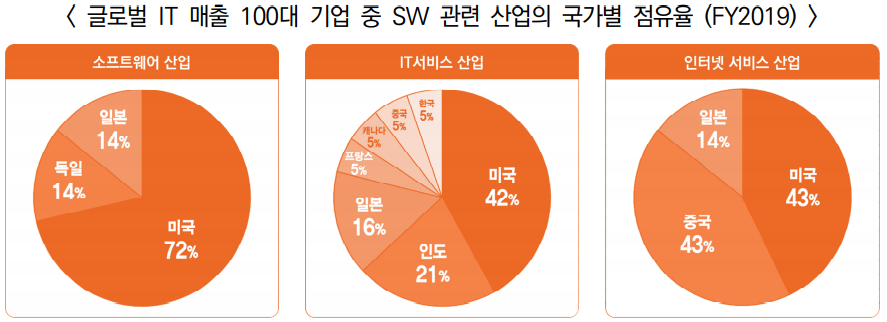

º 분석 데이터를 소프트웨어 관련 산업별로 국가별 점유율을 살펴보면,

- 소프트웨어 관련 산업 대부분에서 미국이 과반수에 가까운 압도적인 점유율을 보이고 있으며, IT서비스 산업에서는 인도가, 인터넷 서비스 산업에서는 중국이 미국 뒤를 추격

- 우리나라의 경우 IT 서비스 산업에서 일부 비중을 보일 뿐, 인터넷 서비스 산업과 소프트웨어 산업에서는 비중이 미미한데, 이는 여전히 두 산업에서 글로벌 기업들과 규모(매출)에서 큰 격차를 보이고 있다는 의미로 해석

5. 해외매출 비중 분석 : 글로벌 vs. 우리나라

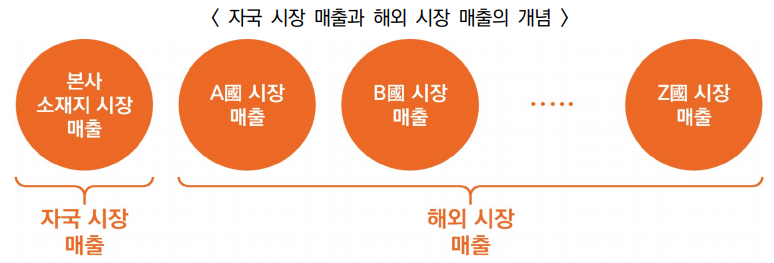

□ 매출액 지표를 통해 개별 기업의 대략적인 글로벌화 수준 측정이 가능

º 매출액 지표가 유용한 점 중 하나는, 각 기업의 지역/국가별 매출 비중(분포)을 파악할 수 있다는 점

º 이를 이용해 국내/해외 시장 매출 비중을 구할 수 있는데, 예를 들어, 자국 내수시장 매출 비중이 낮다면 이는 해당 기업의 해외 매출 비중이 높아 글로벌화 수준이 높다고 해석 가능

º 해외매출 비중 분석을 위해 각 기업의 본사(headquarter) 소재지를 기준으로 국가를 매칭*했으며, 해당 연도에 지역/국가별 매출 데이터를 공표하지 않은 기업은 분석에서 제외

* 예를 들어 삼성전자의 경우 본사 소재지가 우리나라이므로, 삼성전자의 우리나라 매출이 삼성전자 자국 시장 매출로 집계

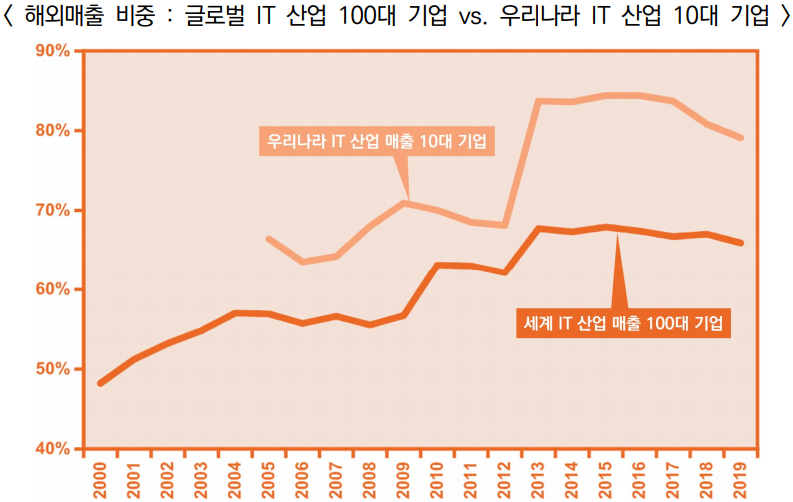

□ 기술/교통의 발달, 다국적기업의 출현, 글로벌 경쟁 증가 등으로 인해 글로벌화가 촉진되어 IT 산업에서 해외매출 비중이 2000년 이후 점진적으로 증가

º 2000년대부터 본격적으로 글로벌화 시대가 열리면서 해외 생산, 해외 원자재 구입, 해외 시장 진출, 다국적 연구개발 등의 활동이 IT 산업에서도 증가

- 이에 따라 개별 기업들의 총 매출에서 해외매출 비중은 점차 증가하였는데, 글로벌 IT 산업 매출액 100대 기업의 해외매출 비중은 2000년 48.2%에서 2015년 67.9%로 크게 증가

- 그러나 IT 산업에서 해외매출 비중은 2015년 이후 보합/감소세로 전환

º 우리나라 IT 산업 해외매출 비중은 세계 평균보다 높은 수준

- 우리나라 IT 산업 매출액 10대 기업의 해외매출 비중은 글로벌 IT 산업 매출액 100대 기업과 비교해 다소 높은 수준을 나타내고 있는데, 이는 우리나라 IT 산업이 하드웨어 관련 산업 중심으로 구성되어 있는 것에 주로 기인

- 글로벌 IT 산업 매출액 100대 기업과 마찬가지로 우리나라 IT 산업 매출액 10대 기업의 해외매출 비중은 2015년 이후 정체 내지는 소폭 감소 추세

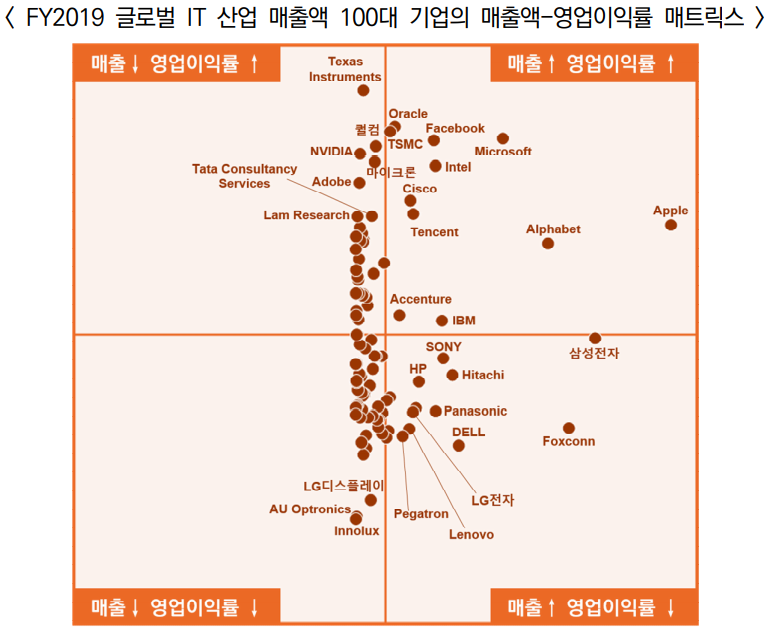

6. 매출액-영업이익률 매트릭스 분석

□ 플랫폼과 핵심 기술을 가진 글로벌 IT 공룡들이 매출과 수익성 모두 겸비

º 이번에는 매출액과 영업이익률과의 상관관계를 살펴보기 위해, 2019년 글로벌 IT 산업 매출액 100대 기업의 매출액과 영업이익률의 매트릭스를 작성

º 비교해 본 결과, 가장 바람직한 영역은 매출액 규모도 크고 영업이익률도 높은 1사분면으로, 미국 국적의 글로벌 IT 공룡들 대부분이 이 영역에 포함되며, 그 밖에 TSMC(대만), 텐센트(중국)도

위치

º 그 다음으로 바람직한 영역은 매출액 규모는 상대적으로 작지만 영업이익률이 높은 2사분면으로, 텍사스인스트루먼츠, 퀄컴, 마이크론, 엔비디아 등 반도체 기업이나 소프트웨어/IT서비스

기업들이 주로 포진

º 매출액 규모는 크지만 영업이익률은 낮은 4사분면에는 우리나라 삼성전자, LG전자를 비롯해 한중일 IT하드웨어 또는 가전 기업들이 분포

º 가장 매력도가 낮은 3사분면에는 최근 부진을 겪고 있는 디스플레이 업체들을 포함해, 전자부품 등 하드웨어 관련 기업들이 포함

7. 결론 및 시사점

□ 소프트웨어 관련 산업으로 우리나라 IT 산업 생태계 변화에 나서야

º 우리나라 IT 산업 구조의 특징은 대기업-하드웨어 중심의 생태계라는 점으로, 본 글로벌 IT 산업 매출액 100대 기업 분석에서도 우리나라 IT 산업 생태계의 약점이 그대로 노출

º 중국의 경우 일반적으로 생각하기에는 하드웨어 중심의 산업 구조를 가지고 있을 것이라 여겨지지만, 의외로 소프트웨어 관련 산업의 비중이 우리나라, 대만, 일본보다 높은 편이라는 점에

주목할 필요

* 2019년 100대 기업 중 중국의 SW 관련 산업 비중 : 33%(매출액), 60%(시가총액)

º 또한 하드웨어 산업에서도 보다 부가가치가 높은 반도체/장비, 통신장비, IT 하드웨어 산업으로 변화를 모색하려는 노력도 필요

□ 보다 적극적인 해외 시장 공략 추진이 요구

º 우리나라 기업들이 지난 20년 간 많은 해외직접투자(FDI)와 해외 시장 진출을 추진해 왔지만, 여전히 일부 대기업들을 제외한 나머지 중견/중소기업들은 대부분 국내 시장에서 매출의 대부분을

의존하고 있는 상황

º 지난 20년의 글로벌화 노력이 주로 해외 생산과 해외 부품 조달에 치중했다고 한다면, 앞으로 우리 기업의 글로벌화는 해외 시장 진출에 무게 중심을 두려는 노력이 요구

※작성자 : 정보통신기획평가원 김용균 수석(valuation@iitp.kr)