과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 179호] 주요국 반도체산업 정책 동향 및 시사점

- 국가 주요국

- 주제분류 과학기술전략

- 발간일 2020-11-20

- 권호 179

□ 중국의 반도체 산업 진입에 따라 갈수록 선진국 중심의 반도체 산업구조가 치열한 경쟁양상으로 진행되고 있음

○ 미국은 중국 반도체산업의 부상을 막기 위해 수단과 방법을 가리지 말라는 권고와 미국의 세계 반도체시장 지배력 확보 전략을 수립

* 미국의 장기적 반도체 리더십 확보를 위한 대통령 보고서(’17, 미국 과학・기술대통령자문위원회)

- 트럼프 행정부 이후 중국의 반도체 굴기를 견제하고 지속적으로 미국 반도체분야의 글로벌 선도를 위해 미국 반도체 기업 인수 불허는 물론이고 국가안보위협 등을 사유로 중국기업에 대한 자국산 반도체 제품과 장비 공급도 제한함

□ 글로벌 경쟁력을 보유하고 있는 우리의 반도체산업도 안심할 수 없는 위기 상황

○ 미국과 일본은 자국의 반도체 장비, 소재・부품 분야의 우위를 新무기로 활용하여 미국은 중국, 일본은 한국을 대상으로 국가안보의 문제로 인식하고 국제 분쟁을 통해 세계 반도체 시장의 지배력 확보 전략으로 활용

○ 한국이 1위였던 LCD산업은 이미 중국에 패권을 내주었으며, 9대 주력산업 중 메모리산업만이 유일하게 경쟁력을 유지하고 있으나 향후 중국의 추격이 거셀 것으로 예측

- 최근에는 낸드플래시 메모리의 기술격차가 1년으로 좁혀져 더욱 위협받는 상황

* “반도체에 170조 쏟아 부은 중국...한국과의 격차 1년으로 좁혔다”(한국경제, ’20.4.15)

- 조선, 철강, 석유화학 등 기존 주력산업에서 디스플레이산업에 이어 향후 반도체산업의 주도권도 장담할 수 없을 것으로 전망

○ 이에 반도체산업의 글로벌 산업정책을 검토하고 이를 극복하기 위한 방안 검토가 필요

1. 반도체 시장 및 전망

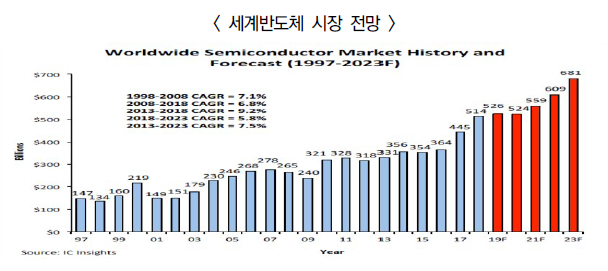

□ 2019년 세계 반도체 시장은 전년대비 12.3% 감소한 4,423억불 규모로, 5G 확산이 전망보다 지연

- 주요 요인으로 빅데이터 서버 투자의 위축을 들고 있음

- 특히, 메모리반도체 시장은 2018년 대비 대폭 감소

○ 2020년 세계반도체 시장은 코로나 19에도 불구하고 전년대비 약 7.2% 성장한 4,740억 달러로 2023년까지 세계반도체 시장은 연평균 6.0% 성장 전망

□ 2020년 메모리반도체 시장은 전년대비 12.1% 증가한 1,261억 달러 규모이며, 시스템반도체 시장은 전년대비 5.7% 증가한 2,559억 달러 규모, 광개별소자 시장은 5.9% 감소한 694억 달러 규모임

○ 2020년 반도체 시장은 2019년 침체기를 벗어나리라 전망했지만 코로나 19의 영향으로 정체가 지속

- 코로나19의 영향, 미중 무역 분쟁 등 국제적 이슈와 경기둔화로 메모리반도체 및 모바일 AI, IoT, 자동차 등 산업 전반에 수요가 감소 될 전망

○ 향후 ‘반도체의 생활화 및 활성화’, ‘기계의 지능화’ 패러다임에 따라 본격적으로 반도체가 적용 시 메모리 반도체 및 차량용 반도체, IoT 시장, 장비, 소재 시장 또한 성장세를 이어 갈 것으로 예측

2. 주요국 반도체 산업 현황

가. 미국

○ (세계 1위) 미국은 반도체산업을 태생시킨 실리콘밸리를 중심으로 전 세계의 IT산업의 트렌드를 주도하고 있음

※ 반도체산업이 형성된 이후 일본에 1위를 잠깐 내준 적이 있지만 대부분의 기간을 세계 1위 점유율을 유지

- 2019년 기준 2,160억 달러의 반도체 생산액으로, 세계 시장의 50.6%를 점유하고 있으며, 거의 매해 40% 후반에서 50% 초반의 안정된 시장점유율을 차지

- 경쟁하던 일본의 하락으로 인해 절대적 시장우위를 유지하고, 2위인 한국과 현격한 격차를 나타내고 있음

- 미국 반도체산업의 시장점유율은 (1988년) 37% → (2001년) 52% → (2006년) 48% → (2010년) 49% → (2015년) 51% → (2019년) 51%로 변화추이를 나타냄

○ 반도체산업의 설계, 제조, 장비, 재료 등의 산업별 부문뿐만 아니라, 메모리, 시스템반도체, 장비・소재 등 제품별 부문에서도 세계 최고의 경쟁력을 유지

- 일찍이 미국은 모든 분야에서의 경쟁우위를 갖추고 있었으나, 1980년대 부가가치 감소로 메모리사업을 철수하고 일본, 한국으로 주도권이 이전되면서 현재 세계 1위의 메모리산업은 한국으로 내어준 상황이며, 2019년 메모리시장의 28.7%의 점유

- 마이크로프로세서, 통신용 반도체, 범용 로직 반도체, 아날로그반도체 등 시스템반도체 영역에서 세계 최고의 수준을 유지하고 있으며, 2019년 시스템반도체시장의 68.8%를 점유해 시장을 주도

- AMAT, Lam Research와 같은 선도적인 반도체 장비기업을 보유하고 있어, 건실한 반도체산업의 기틀을 확보하고 있음

나. 유럽

○ 유럽은 자동차에 사용되는 시스템반도체 제조중심의 산업구조를 갖추고 있으며, 건실한 기초과학을 바탕으로 장비 및 소재부문에서의 경쟁력을 확보하고 있으나, 전체적으로 시장을 주도할 수 있는 역량은 부족

- 2019년 기준 유럽의 반도체 생산액은 407억 달러로, 세계 반도체시장의 9.5%를 점유하고 있으며, 큰 변화 없이 200~300억 달러 수준의 생산량을 유지

- 시장점유율에 있어 단일 국가인 미국, 한국, 일본에 미치지 못하며, 유럽 내에서도 독일, 영국, 프랑스, 벨기에 등 몇몇 국가에 한정되어 산업이 형성

- 2009년 독일 Qimonda의 파산으로 유럽 내에서 메모리를 생산하는 기업은 거의 없음

- 시스템반도체 부문에서는 자동차용 반도체 및 통신용 반도체 등으로 미국 다음으로 높은 9.2%의 시장점유율을 기록

- 반도체 장비부문에서는 네덜란드의 ASML이 Lithography 부문에서 독보적인 기술력으로 세계 2위 장비기업에 올라있으며, 기초과학이 발전한 독일 및 프랑스 등의 재료기업들도 경쟁력을 갖추고 있음

다. 일본

○ 일본은 전통적으로 미국과 함께 반도체강국으로 군림하였고, 1980년대에는 메모리산업을 중심으로 미국의 시장주도권을 위협할 만큼 반도체산업이 왕성했으나, 2000년대 중반 이후 지속적으로 시장에서 쇠퇴하고 있음

- 2000년대 중후반 세계시장의 25% 수준의 반도체시장 점유율은, 2019년 현재 10.2%까지 하락하였으며, 한국에 추월당해 세계 3위를 유지

- 시장점유율에 있어 2위인 한국과의 격차는 이미 상당히 벌어져 있으며, 하위의 유럽, 대만, 중국 등과도 격차가 크지 않아 수 년 내에 국가별 순위의 하락 변동할 것으로 판단됨

○ 최근 10여 년간 일본은 메모리와 시스템반도체를 포함한 IC분야의 점유율은 미진한 반면, 반도체장비와 소재분야에서는 미국과 함께 절대 우위의 경쟁력을 갖추고 있음

라. 대만

○ 대만은 세계 1위의 파운드리(반도체위탁제조) 산업을 비롯하여 전후방 산업인 팹리스(반도체설계전문기업), Packaging, Testing 산업이 균형을 이루고 있으며, 과거 반도체산업의 IDM(종합반도체기업) 중심모델을 전문분야별로 분업화한 생태계 모델을 제시하여 성공한 대표적인 국가임

- 2019년 현재 반도체시장 점유율은 253억 달러로 5.9%에 불과하지만, 반도체통계에 집계되지 않는 파운드리 및 Packaging, Testing 등의 반제품을 생산하는 산업이 세계 1위의 생산규모를 확보하고 있어, 반도체강국이라 할 수 있음

- 대만의 파운드리 산업은 전세계에서 가장 발달하였으며, TSMC, UMC, Powerchip, Vanguard 등의 주요기업들이 세계 파운드리 시장의 65.6%를 점유

- 선두주자인 TSMC는 선순환구조(첨단공정 선도입 → 고객유치 → 시설 감가상각 → 수익률 달성 → 재투자)를 통해 세계시장을 이끌고 있으나, 삼성전자, 글로벌파운드리 등과의 첨단공정 경쟁은 향후에도 지속될 전망

- 대만의 팹리스 산업은 미국 다음으로 발달하였으며, PC 등 IT기기의 생산기지로 대만이 떠오르던 1990년대부터 시장에 진입하기 시작하여, MediaTek, Novatek, Realtek 등 세계 20위에 4개 기업이 포진하고 있으며, 모바일 AP, DDI, PMIC 등의 제품으로 자국의 파운드리 산업과 시너지를 발휘

- Package 및 Test 산업은 ASE, SPIL 등 세계적 기업들이 시장을 주도하고 있으며, 세계 최고의 기술력을 보유

마. 중국

○ 중국은 팹리스, 파운드리 및 후공정 산업은 이미 성장단계에 있고, 그 분야에서 글로벌 상위에 다수의 기업들이 포진하고 있음

- 각 분야별 중국기업은 세계 Top 20 팹리스에 2개사, Top 10 파운드리 2개사, Assembly Top 10에 1개사가 랭크되어 있음

○ 미국으로부터 회귀한 풍부한 자국 전문가, 정부의 지원, 자국 로컬 스마트폰 업체와 태블릿PC 업체들이 급성장하면서 탄탄한 성장 생태계가 갖춰짐

- 중국 내에서 최대 팹리스 업체는 하이실리콘(Hisilicon)으로 2004년 심천에서 설립된 하이실리콘은 Huawei의 100% 자회사이며, 통신 모뎀칩과 스마트폰용 AP를 주로 생산하고 있으나 최근 미국의 규제로 어려움에 처해 있음

- 스마트폰 시장의 성장에 따라 AP시장에서 빠르게 급성장한 스프레드트럼(Spreadtrum)은 중저가 스마트폰용 AP를 주로 설계하고 있으며, 세계시장의 4.5%를 차지하고 있음

○ 파운드리 분야는 2000년대 초중반 적극적인 중앙・지방정부의 투자로 다수의 기업이 육성되었으나, 지속적 대규모 투자가 요구되는 산업특성으로 몇몇 대표기업으로 M&A 되는 등 구조변화를 겪음

- 대표적인 파운드리 기업으로는 SMIC, Hua Hong Grace가 있는데, SMIC의 경우 경쟁 기업과의 기술격차가 1.5세대 뒤쳐져있는 것으로 파악되었으나, 2019년 SMIC의 14nm공정으로 양산을 하고 있으나, 미국의 통제로 첨단기술투자는 중단이 되어 있는 상태

○ 중국에 위치한 팹 중 파운드리를 제외하고 메모리반도체를 생산하는 IDM 기업은 삼성전자(시안)와 SK하이닉스(우시), 인텔의 다롄공장이나, 중국의 푸젠진화반도체, YMTC가 DARM과 NAND Flash 공장을 착공

- (푸젠진화반도체) 2016년 7월 푸젠진화반도체(JHICC)가 대만의 TSMC, UMC와 협력하여 32nm급 DRAM 반도체 공장 착공에 들어갔는데, 32nm급 DRAM Tech를 기반으로 하여 월 6만장 규모를 2018년 하반기에 생산하겠다고 발표하였으나, 미국의 규제로 중단됨

- (YMTC) 3D Nand Flash를 64단으로 제조하는 기술을 개발하였다고 발표하였고, 128단 제조기술을 조만간 개발하여 대량생산을 하겠다고 발표

3. 최근 미국의 對중국 반도체 규제 현황

□ 美상무부 內 ERC*위원회에서 EAR(수출통제법) 제744조**에 따라, 화웨이를 Entity List(거래제한기업)에 등재(’19.5.16.)

* ERC(End-User Review Committee) : 상무부 산하 Entity List 관리 위원회

** EAR(Export Administration Regulation) Part 744 Control Policy : 미국의 국가 안보 또는 외교 정책 이익에 반하는 외국기업에게 수출을 불허

○ 미국기업은 화웨이 또는 화웨이 계열사(하이실리콘 등)와 거래 시, 美 상무부 산하 산업안보국(BIS)의 허가를 받아야 함

○ 미국소재 기업이 아니더라도, 美 EAR 734조에 따라, 미국산 물품・기술을 25% 이상 이용한 제품을 화웨이에 수출할 경우 美상무부 허가 필요

- 무허가 수출시, 해당기업도 우려거래자로 등재하고 100만$ 이하 벌금 또는 20년 이하 징역 등 부과 대상

□ 미국 상무부는 반도체 등의 對화웨이 수출통제 확대를 위해 화웨이에 대한 해외직접제품 규정(Foreign Direct Product Rule) 강화 발표(’20.5.15.)

○ 미국 민감기술・SW를 기반으로 ‘화웨이 및 계열사(미국외)’가 생산・개발한 직접제품을 ‘화웨이 및 계열사’로 공급하는 경우 허가 필요

○ ‘화웨이 및 계열사’가 설계한 제품 생산을 위해 미국산 장비를 활용해 해외공장에서 생산한 후 ‘화웨이 및 계열사’에 공급시 허가 필요

□ 미국 상무부는 미국산 기술, 장비 등을 사용한 제품을 中 화웨이 및 계열사에 미국의 허가 없이 공급할 수 없도록 하는 ‘수출관리규정(EAR)*’ 개정안 발표(’20. 8.17.)하여 중국은 당분간 고성능 첨단반도체의 설계 제조 모두 불가능한 상황임

* EAR : Export Administration Regulations

○ 9월 15일부터 전세계를 대상으로 중국으로의 수출품목이 개정 EAR의 적용 대상인 경우 美 상무부의 수출허가를 득해야 함

4. 주요국 반도체 산업 정책

가. 미국

□ 미국은 반도체산업의 주도권을 유지하기 위하여 미국 의회차원에서 몇가지 방안을 기획하고 지원을 위하여 법안을 발의하고 있는 중임

1. (CHIPS for America) ’24년까지 투자비의 40% 수준의 투자세액공제를 신설하고, 반도체 인프라 및 R&D에 228억 달러 지원

○ (투자세액공제) ’24년까지 旣 설치된 반도체 장비 또는 반도체 제조설비 투자 비용에 대해 40% 환불 가능한 투자세액공제 지원

- 同 투자세액공제는 ’25년 30%, ’26년 20%를 거쳐 ’27년 폐지 예정

○ (파운드리 구축) 미국 內 첨단 파운드리 공장 건설을 지원하기 위해 총 100억달러 규모*의 연방프로그램 신설

* 주정부, 지방정부 매칭

○ (R&D 확대) 美 반도체 기술 리더십 확보를 위해 총 120억달러 지원

○ (펀드 조성) 반도체 관련 정책의 일관성 유지, 해외 정부와의 합의 도출 등을 위해 향후 10년간 7.5억달러 규모의 신탁펀드 조성

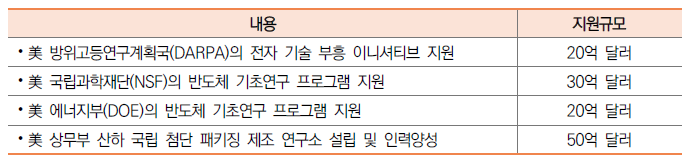

2.(American Foundries Act of 2020*) 반도체 산업에 250억 달러 지원

* 단독 법안인 CHIPS for America Act와 달리 국방수권법(NDAA) 개정안으로 발의

○ (자국 생산) 상용 또는 안보 관련 반도체 제조, 조립, 테스트, 패키징 Fab 및 R&D 시설 확충을 위해 상무부 150억불, 국방부 50억불 지원

○ (R&D) 미국의 기술 리더십 유지를 위한 연구개발에 50억불* 지원

* 방위고등연구계획국(DARPA) 20억불, 국립과학재단(NSF) 15억불, 에너지부에 12.5억불, 국립표준기술연구소(NIST) 2.5억불

- 同 법안으로 지원 받은 정부 기관은 R&D 결과로 발생하는 지적재산권(IP)에 대해 자국 內 생산을 장려하는 정책을 추진

나. 유럽

○ 유럽의 대표적인 공공연구기관 IMEC을 운영

○ (IMEC) 1982년 벨기에 플랑드르 정부의 Microelectronics 산업육성 프로그램의 일환으로 시작되어, 1984년 비영리 연구기관으로 설립되었으며, 2010년 Interuniversity Microelectronics Centre에서 International Microelectronics Center로 기관명을 변경

- 나노전자(Nano-Electronics) 분야 연구를 하는 기관으로 산업과 관련된 선진기술 솔루션을 제공하며, 특히 산업체의 수요에 부응하는 3~10년 정도 앞선 선도기술 연구개발, 대학과 산업체를 위한 반도체설계 교육・훈련, 연구 및 교육과정을 통한 Spin-off 등을 수행

- 세계 상위의 반도체 제조기업들(Intel, Samsung, STMicro, NXP, TSMC, SKhynix 등)들 핵심 기술 파트너 계약을 체결

- IMEC의 연구개발 분야는 CMORE 이종통합(Heterogeneous Integration) 기술, SiGe 기반 MEMS, 나노광자(Nanophotonics), 전력전자(Power Electronics), Cognitive Radio, 60GHz 대역 무선통신, 초저전력 무선통신, 초분광 비전(Hyperspectral Vision), 스마트 그리드용 에너지 전환(Switching Energy) 기술, 무선 변환기(Wireless Autonomous Transducer Solutions) 등을 수행

다. 일본

○ IoT에 대응하는 새로운 시스템의 준비를 위한 Minimal FAB의 구축 및 운영

* Minimal Fab은 일본 산업기술연구소(AIST, Advanced Industrial Science and Technology)에서 2007년 처음 도입된 개념으로 ‘초소형 반도체 생산시스템’을 말함

○ Minimal Fab 개념이 본격적으로 도입되어 기술개발 컨소시엄이 구성된 것은 2007년부터지만, AIST 내부적으로 2000년 초반부터 지속적으로 ‘소량 파운드리 제조시스템’을 연구

- 90년대 후반 일본의 반도체산업 붕괴는 대규모 설비투자에 대한 부담으로 이어져 반도체산업에 대한 투자 감소

- 2000년대 후반까지 글로벌 반도체 생산 트렌드가 소품종 대량 생산의 메모리반도체 생태계와 다품종 소량생산 체계의 시스템반도체 생태계 이원화되었으나, IoT, Wearable, Automotive, Bio/Healthcare 등으로 확대되면서 ‘다품종 맞춤형 소량생산’ 시스템 구축을 통한 잠재적인 시장을 확보하기 위해 AIST와 일본 정부의 주도하에 진행

○ AIST는 일본의 장비・재료 업계와의 수년간의 공동연구를 통해 0.5인치 웨이퍼를 이용하여 생산할 수 있는 장비들을 개발하였으며, 전체 20~30여대의 장비 가격이 50억 원 수준임

○ 반도체 소자시장에서의 일본의 점유율은 지속적으로 하락 추세이지만, 장비・소재 기술력은 세계 최고 수준으로 이러한 기술력이 Minimal Fab 시스템 구축의 기반이 됨

라. 대만

○ 대만은 정부 주도적 산업생태계를 구축하고 첨단 반도체산업에 대한 이니셔티브를 제공

- 1970년대까지 대만은 경공업 위주의 경제구조였으나, 1980년대에 첨단기술 산업을 육성하기 위해 신주산업단지 및 공업기술원(ITRI)를 설립하여 해외인재 유입 및 기업육성을 도모

- 대만 정부는 신주산업단지를 조성하고, 기업에 대한 세재혜택 및 해외우수인력을 유입하기 위한 인센티브 부여

- 국책연구기관인 공업기술원(ITRI)를 설립하고 사업화할 기술과 기업을 Spin-off함으로써 반도체산업의 씨앗을 키우기 시작했으며, ITRI에서 분리된 TSMC, UMC, Winbond 등이 탄생

- 한국과 일본이 주도하던 메모리반도체에 대한 관심 대신 시스템반도체의 주문형 위탁생산인 파운드리 비즈니스를 개척하고, 분업화된 산업구조 모델을 국가적으로 장려하여 반도체산업의 새로운 장을 개척

○ 반도체산업단지인 신주과학단지 (Hsintsu Science Park)를 조성하여 산업발전 촉진

※ 정식 명칭은 신주과학공업원구(新竹科學工業園區)로, 대만 서북부 신주에 있는 대만 최대의 첨단 산업단지로, 대만 정부가 첨단기술 산업 육성을 위해 1980년 6억 달러를 들여 조성

- 2004년 현재 부지 면적은 218만 평, 입주 업체는 모두 384개로, 이 가운데 미국계 33개, 아시아계 12개, 유럽계 4개 등 49개 업체를 제외하면 모두 대만기업임

- 세계 최대 반도체 파운드리 기업인 TSMC를 비롯해 UMC, 대만 최대의 LCD 기업인 AU옵트로닉스(AUO) 등 대만의 주요 반도체와 LCD 기업들이 밀집

○ (입주혜택) 입주기업에게는 값싼 시설비용, 세제 감면 등 각종 특혜가 주어지고, 첨단기술 기업으로 지정되면 정부 연구개발 예산의 50%를 지원

○ 인력양성을 위하여 반도체설계교육기관(CIC : National Chip Implementation Center)운영

○ (CIC) CIC는 한국의 IDEC과 유사한 비영리단체로 1993년에 설립되었으며 NSU(The National Science Council)의 국가 연구기관의 하나로, 시스템반도체분야의 인력양성 및 연구센터의 역할을 수행

- 110여명의 연구원이 상근 근무하고 있으며, 연 120억 원 정도의 예산

- 87개 대학, 교수 1,385명을 대상으로 EDA, MPW, 테스트 지원, 시스템반도체 교육 등을 지원하고 있으며, IP센터 등을 운영

- 다양한 EDA Tool을 갖추고, 여러 응용제품을 위한 MPW 서비스를 제공하며, Digital and Mixed, Analog, RF, Power Tester 장비를 구축

마. 중국

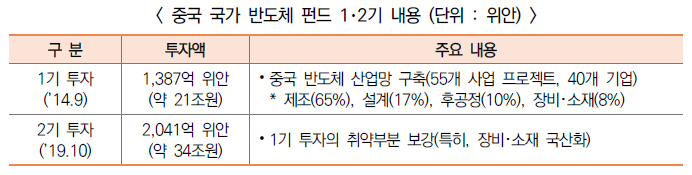

○ 반도체 산업에 집중 투자하는 총 55조원 규모의 국가 반도체 펀드 조성 및 투자

* 수혜기업 : (1기) YMTC (3D NAND), JCET(패키징), (2기) YMTC등 메모리, SMIC(파운드리), AMEC(장비)

○ 설계 역량 제고, 핵심 칩 생산, 자국 반도체 사용 확대 등 반도체 자급률 제고를 위해 ’25년까지 10년간 1조 위안(170조원) 투자

- 이를 통해, ’25년까지 반도체 자급률을 70%까지 향상 목표추진

* (’16) 13.5% → (’20) 40% → (’25) 70%

○ 집적회로 산업과 소프트웨어 산업의 융합 발전을 추진하고, 정보기술 서비스 산업의 클러스터, 집적회로 산업의 클러스터와 소프트웨어 산업 특화 단지 건설을 지원

○ 반도체 기업에 세제혜택 제공

- 공정난이도에 따라 직접회로 생산기업에 대한 소득세 면제

- 집적회로설계, 장비, 소재, 패키징, 테스트 및 소프트웨어 기업에 흑자 연도부터 2년간 기업 소득세 면제, 이후 3년간 25%의 법정세율에 근거 기업 소득세 반감 징수

- 중점 집적회로 설계기업 및 소프트웨어 기업에 흑자 전환한 연도부터 5년간 기업 소득세 면제, 이후 연도부터 10%의 법정세율에 근거하여 기업 소득세 징수

- 집적회로 설계기업, 소프트웨어 기업은 해당 정책 실시 이전 납부한 기업 소득세에 대해 ‘국무원발행[2011] 4호 문건’에 근거해 기업소득세 “2년 감면, 3년 반감 징수” 우대정책 시행

- 집적회로 기업 및 소프트웨어 기업의 부가가치세 우대 정책을 지속적으로 실시

- 일정 기간 내에 집적 회로 선폭이 65 nm 이하인 논리 회로 및 메모리 제조기업, 집적 회로 폭이 0.25㎛ 이하인 특성화 공정 집적회로 생산 기업(마스크, 8 인치 및 그 이상의 실리콘 웨이퍼 생산 기업)이 자체 사용 생산 원료, 소모품, 클린룸용 특수 건축 자재, 지원 시스템 및 집적 회로 생산 설비 부품 수입 시, 수입관세를 면제

- 집적 회로 폭이 0.5 ㎛ 미만인 복합 집적 회로 제조기업 및 고급 포장 및 테스트 기업이 자체 사용 생산 원료 및 소모품을 수입 시, 수입관세를 면제

- 제 6조에 언급 된 집적 회로 생산 기업 및 첨단 패키징/테스트 기업뿐만 아니라, 국가에서 권장하는 주요 집적 회로 설계 기업 및 소프트웨어 기업이 수입하는 장비와 계약에 따라 장비와 함께 수입되는 기술(소프트웨어 포함) 등에 수입관세를 면제

- 주요 집적 회로 프로젝트를 위한 새로운 장비 도입 시, 장비 설치 기간 수입 증치세(13~17%)를 분납할 수 있음

○ 반도체기업 연구개발 지원

- 첨단 칩, 집적회로 장비, 공정 기술, 집적회로 핵심 소재, 집적회로 설계 도구, 기반 소프트웨어, 산업 소프트웨어, 응용 소프트웨어의 핵심 기술 개발을 위해, 사회주의 시장경제 하 거국적으로 기술개발을 추진

- 첨단 메모리, 첨단 컴퓨팅, 첨단 제조, 첨단 패키징/테스트, 핵심 장비 재료, 차세대 반도체 기술 등의 분야의 연구개발 프로젝트를 우선적으로 지원

- 소프트웨어 업계의 소프트웨어 정보 보안, 개발 관리 등 국가 표준 선도를 장려

○ 인재양성 지원

- 대학 내 집적회로 및 소프트웨어 전공학과를 확대하고, 산업의 요구에 따라 실용적인 고급 인재를 양성하기 위해 노력

- 마이크로전자 대학 및 집적회로 분야 산학 융합형 기업 설립을 위해 대학과 집적회로 기업의 협력을 장려하며, 산학융합형 기업 건설 대상기업의 투자액의 30% 해당되는 교육비 세금 공제

- 산업투자펀드의 인재육성 투자를 장려하고, 국제적으로 유명한 대학 및 다국적 기업과 협력하여 우수 해외 교사 및 자원 유치를 지원

- 국가 관련 규정에 따라 집적회로와 소프트웨어 분야에서 뛰어난 공헌을 한 고급 인재, 수준 높은 엔지니어와 연구개발 설계자를 포상하고 지분 인센티브를 주는 것을 지방 정부에 권장

- 업계 자율성을 강화하고, 집적회로와 소프트웨어 인력의 악의적인 경쟁 지양

5. 한국의 반도체산업 현황 및 정책제언

□ 국내 반도체 산업은 삼성전자・SK하이닉스 등 세계 최고 수준의 미세화 기술을 보유한 메모리 반도체 기업을 제외하면, 他 분야 산업은 답보 상태

* 메모리 반도체 시장 점유율(’18) : 삼성전자(39.8%) + SK하이닉스(21.8%) = 61.6%

* 시스템반도체 시장 점유율(’17) : 3.0%

○ ’19년 우리나라의 메모리시장 점유율은 60% 이상이나, 대규모 시장인 시스템반도체에서는 3% 수준에 그침(삼성전자 제외 시 1% 미만)

- (메모리반도체 산업) 삼성전자와 SK하이닉스가 세계 메모리 반도체 시장을 선도하며 공격적인 설비투자로 주요국과의 경쟁에서 우위를 점하고 있으며, 장비・소재, 설계 등이 종합 반도체(IDM) 기업에 집중된 ‘집중형 생태계’ 구축

- (시스템반도체 산업) 삼성전자를 중심으로 시스템반도체제조기술은 뛰어나나, 시스템반도체제품의 창출력 부족

- (팹리스, 파운드리, IP) 대기업들의 글로벌 수요에도 불구하고, 경쟁력 부족으로 핵심 제품보다는 주변 제품위주로 성장

- (장비・소재 산업) 소자 미세화/적층화가 진행 될수록 장비・소재의 기술 및 신뢰성이 더욱 중요하며, 국산화 비중 또한 장비 20% 미만, 소재 50% 수준으로 특히 최근 미세공정 관련 분야의 장비・소재 산업은 선진국(기업) 대비 기술 경쟁력 열위에 있음

※ 2017년 기준 한국의 반도체 소재의 국산화율(매출액 기준)은 50.3%에 불과, 장비의 국산화율은 2017년 기준 18.2% 임

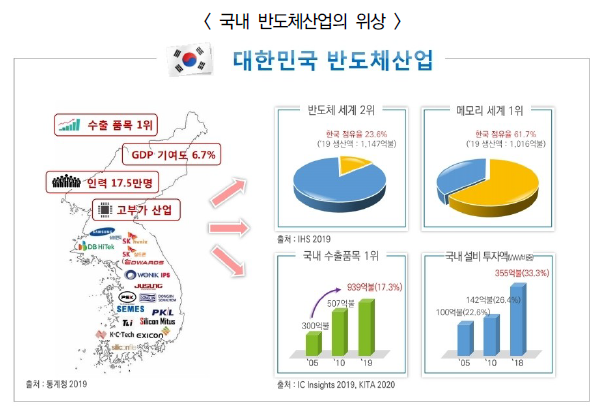

□ 그럼에도 불구하고 국내 반도체 산업은 한국의 주력산업으로 전체 산업 생산의 약 9.9%(’18), 고용 17.5만명(’19), GDP 비중 6.7%(’19), 수출 939억 $(’19)을 차지하는 국가 핵심 산업임

○ 최근 철강, 조선 등 국가 주력산업의 경쟁력 저하 속에서도 국가 경제를 선도하는 산업으로 투자와 고용을 지속적으로 창출하고 있음

○ 국내 반도체 산업은 미국에 이어 세계 2위(23.7%), 메모리반도체 세계 1위(61.7%), 국내 수출 1위(1,267억$), 국내 설비투자 비중 33.3%를 차지

□ 우리나라 반도체산업의 발전을 위해 R&D 역량 확대, 산업 연계 교육시스템 구축, 파트너십 확산, 반도체산업 성장기반 구축,

(1) R&D 역량 확대

○ 반도체산업의 기술적인 진보를 통해 전체 한국경제를 활성화시키기 위해 정부는 R&D 분야에 대한 적극적인 지원을 펼쳐야 하며, 대규모의 지속적인 자본과 R&D 투자를 통해 산업발전에 기여할 수 있음

- 이는, 다른 국가들과 경쟁에 직면한 상황에서 한국의 국제경쟁력 유지 및 강화를 위해 혁신을 최우선적인 과제로 인식해야 함을 의미함

(2) 산업과 연계되는 교육시스템

○ 한국 반도체산업의 경쟁력을 유지하고 강화시키기 위하여, 대학 및 공공연구기관의 효율성을 극대화시켜야 하며, 과학기술분야에 양질의 연구 인력들의 꾸준한 유입이 필수적임

- 교육시스템의 모든 분야에서 개혁이 필요하며, 특히 대학교에서 기술 분야에 대한 교육을 강화시키는 것이 중요함

- 대학에서 기술 및 실용적인 내용을 교과과정에 편성시키고, 국제적으로 학생 및 연구인력 교환프로그램을 활성화해 대학 간 협력을 강화

- 가장 우수한 연구 인력이 한국에서 근무할 수 있도록 다양한 인센티브를 마련해야 하며, 인력유출을 최소화해야 함

(3) 파트너십 확산

○ 파트너십은 모든 산업분야에 걸쳐 한국의 경쟁적 지위를 강화시킬 수 있는 유일한 원천이 되며, 이를 통해 한국은 하이테크산업 융합 얼라이언스를 조성하여 이업종간 상호융합으로 경쟁력을 높일 수 있는 시스템을 구축하여야 함

○ 또한, 이업종간 수평적 협력과 함께 수직적인 공급 체인을 통합할 수 있는 협력관계의 중요성도 높아지고 있음

(4) 반도체산업 성장기반 구축

○ 반도체 산업성장에 필요한 기반을 구축하고, 다른 국가/지역에서 시행하는 WTO 규범에 부합하는 유사한 인센티브 계획을 도입하여 산업의 성장기반이 되는 환경을 구축해야 함

○ 과거에는 다양한 기반구축사업을 통해 불완전하지만 부분적으로 효과를 거두고 제조업과 관련 투자를 일부 유치할 수 있었음

- 아직까지도 반도체산업에 필요한 신규 및 대규모의 투자 유치활동을 저해하고 지원범위를 제한하는 불합리한 규정이 마련되고 있는 것은, 다른 지역과 달리, 한국이 반도체산업의 전략적인 중요성을 인식하지 못하고 기회를 활용할 수 없는 상황에 직면하고 있음을 암시함

(5) 유연한 노동조건 확립

○ 기업들은 산업의 본질적인 기술변화와 급변하는 시장 변동에 빠르게 적응해야 하며, 하루 24시간 동안 Fab.을 가동하기 위해서 생산의 유연성이 필요함

- 노동조건이 일차적으로 국가의 법령에 따라 달라지지만, 반도체산업은 항상 새로운 조건에 직면하게 되며, 반도체기업들은 보다 유연한 방식을 받아들여 국제 경쟁에 대응할 수 있어야 함

- 보다 효율적인 근무시간 및 조직 관리를 위한 유연한 노동조건은 오늘날 국제 시장에서 필수적인 요소가 됨

(6) 특화된 반도체특화연구단지 조성

○ 반도체산업 육성을 위한 특화단지 조성을 통해 전문 인력 유치에 적합한 환경을 조성하고 他산업과의 연계를 통해 시너지 극대화

※ 작성자 : 한국반도체산업협회 안기현 상무