과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 184호] 최근 자율주행차 산업 동향과 시사점

- 국가 주요국

- 주제분류 핵심R&D분야

- 발간일 2021-02-22

- 권호 184

1 | 다시 주목받기 시작하는 자율주행차 |

□ 2021년, 자율주행차가 다시 ICT/자동차 업계의 화두로 등장

○ 자율주행차는 레벨 2 「운전자보조」 수준에서 레벨 3 이상의 실질적인 「자율주행」 단계로 진화 중

- 지금까지 대부분의 자율주행 기능은 레벨 2, 즉 운전자보조 단계에 머물렀으나, 최근 기술의 진보와 각국의 규제완화로 인해 2021년부터 레벨 3 자율주행차가 상용화되기 시작할 전망

- 혼다자동차가 레벨 3 기능을 탑재한 승용차 ‘레전드’에 대해 국토교통성 인가를 취득하여 2021년 3월경 세계 최초로 레벨 3 자율주행차 대량생산 예정

- 테슬라 CEO 일론 머스크는 분기 실적발표에서 2021년 말까지 레벨 5 완전 자율주행 기술을 완성하겠다고 발표

○ 국내 기업들도 자율주행차 본격 상용화 시대를 대비해, 투자 및 전략적 제휴를 적극적으로 검토 중

- 최근 현대기아자동차는 애플로부터 애플카 생산 제휴에 관한 협력 제의를 받은 것으로 일부 인론이 보도

- LG전자는 캐나다 전장업체 매그나인터내셔널과 10억 달러 규모의 합작법인을 공동 설립하고 전기차 부품을 생산 예정

- 현대자동차는 2022년에 레벨 3 자율주행차를 출시 예정이며, 美 앱티브와 합작 설립한 ‘모셔널’의 로보택시 서비스를 2023년부터 개시 예정

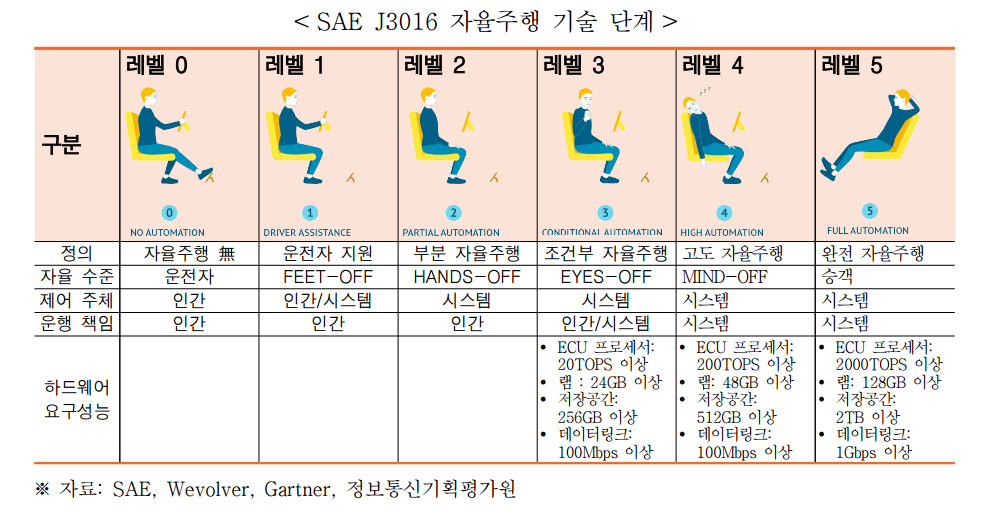

□ 자율주행차는 SAE 자율주행 기술 단계 기준 레벨 3~5에 해당

○ 자율주행차는 운전자 또는 승객의 조작 없이 자동차 스스로 운행이 가능한 자동차를 뜻하며, ICT 기술을 이용 운전자의 개입 없이 ① 주변 환경을 인지하고 ② 주행 상황을 판단해 ③ 차량을 제어하는 첨단 자동차를 의미

○ 그러나 ICT 기술이 탑재됐다고 모두 자율주행차는 아니며, 자율주행차를 보다 명확하게 구분하기 위해 본 보고서에서는 미국 자동차공학회(SAE)에서 정의한 SAE J3016 기준 중 레벨 3~5만을 자율주행차로 정의하고자 함

- 레벨 1~2는 업계에서 일반적으로 ADAS라고 통칭하며, 연구 기관에 따라 자율주행차를 레벨 4~5로 정의하는 곳도 있음

□ 자율주행차는 단지 승객의 편의성을 개선하는 것에 그치지 않고, 삶의 질 개선과 다양한 사회 문제 해결에도 기여

○ 자율주행차는 운전자/승객에게 편리함을 제공하고 기업에게 부가적인 수익을 가져다줄 뿐만 아니라, △교통사고 감소 △교통혼잡비용 감소 △환경오염 감소 △생산성 증가 △주차효율 향상 △교통약자 이동 편의성 제고 등 다양한 사회 경제적 효과를 창출

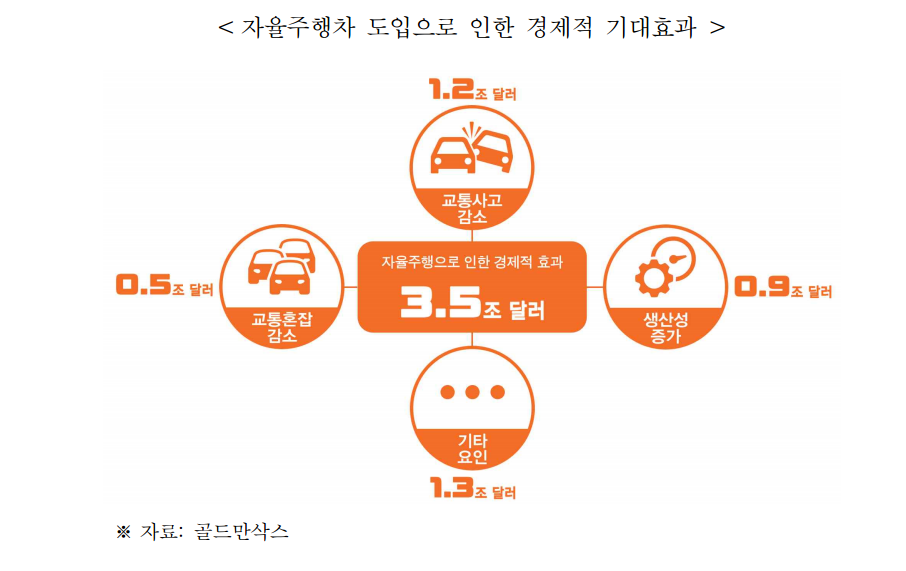

○ 글로벌 투자은행 골드만삭스는 자율주행 기술의 보급으로 전 세계에서 약 3.5조 달러(3800조 원)의 경제적 파급효과가 창출될 것으로 추산

○ 국내에서는 5G 포럼이 자율주행 기술 중 하나인 V2X(Vehicle to Everything) 기술을 활용할 경우 감소되는 사회적 비용을 추산하였는데, 2020년부터 2030년까지 10여년 간 약 48조 6천억 원의 사회적 비용 감소 효과가 기대

2 | 자율주행차 산업 동향 |

□ (시장 전망) 수년 내로 레벨 3 이상 자율주행차 시대 도래 전망

○ 레벨 3 이상 자율주행차의 경우 2021년부터, 레벨 4는 2025년 전후 상용화 개시 전망

- 레벨 3 이상 자율주행차의 경우, △기술의 미성숙 △각국 규제/제도 미비 △소비자 신뢰 부족 △비싼 가격 등의 이유로 지금까지 상용화가 지연

- 최근 이러한 한계점들이 하나씩 해결되기 시작하면서 2021년부터 레벨 3 자율주행차가 시장에 보급되기 시작할 것이며, 레벨 4 자율주행차는 빠르면 2025년 전후 상용화가 시작될 것으로 예상

- 그러나 전체 자동차 시장에서 자율주행차가 차지하는 비중은 2024년에도 고작 1% 수준에 그칠 것으로 예상되는데,

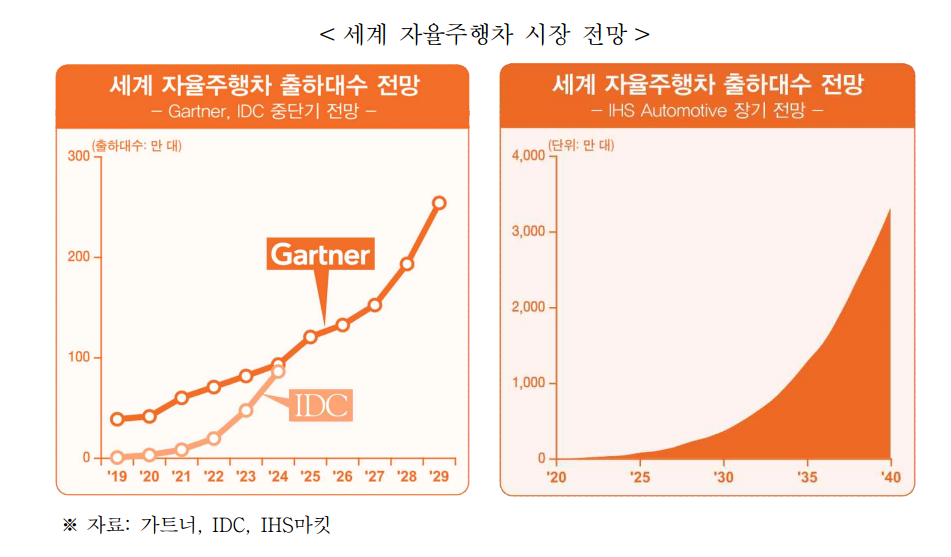

- 시장조사기관 Gartner・IDC의 전망*을 살펴보면, 2024-2025년경 두 기관 모두 100만 대 내외의 시장을 형성할 것으로 전망하고 있는데, 2024년 세계 자동차 생산대수를 약 1억 대라고 가정하면 자율주행차 100만 대는 1% 수준

* 두 기관 모두 자율주행차 정의는 레벨 3~5로 동일

- 또 다른 시장조사기관 IHS 마킷은 2030년 레벨 4 이상 세계 자율주행차 시장 규모가 400만 대에 이를 것으로 전망

□ (시장 전망 가정) 법・제도, 높은 가격, 기술적 완성도, 비즈니스 모델 개발과 같은 문제 해결 여부가 자율주행차 상용화 시기를 결정하게 될 전망

○ (법・제도) 자율주행차 준비도 수준이 높은 주요 선진국에서도 관련 법・제도 정비는 빨라도 2023~2025년경에나 가능할 전망

- 시장조사기관 가트너는 2028년까지 전 세계 국가 중 약 1/5이 자율주행차 법・제도를 정비할 것이라고 예상

- 독일 정부는 세계 최초로 국가 차원의 완전자율주행차 법안을 2021년 상반기 까지 마련하겠다고 발표

○ (높은 가격) 레벨 3 자율주행차 역시 비싼 가격이 도입 확산에 장애요인이 될 것이며, 시장 초기 고가 차량에서 채택되기 시작할 전망

- 시장조사기관 가트너는 2027년 레벨 3 이상 자율주행차용 센서 원가는 2020년 대비 약 12% 저렴해질 것으로 예상

○ (기술적 완성도) 일반 대중들이 자율주행차를 완전히 신뢰할 수 있는 기술적 완성도가 요구

- 시장조사기관 가트너는 2025년경이면 대부분의 적용 사례에서 자율주행차 인지 알고리즘이 사람이 운전하는 것보다 더 안전하다고 입증될 것으로 예상

○ (비즈니스 모델 개발) 레벨 4 완전자율주행차의 경우 가격이 매우 높아 시장 초기에는 일반 소비자용보다 MaaS와 같은 새로운 용도로 개발하는 것이 필요

- 1세대 레벨 4 자율주행차의 가격은 대략 30~40만 달러 수준이 될 전망

□(투자 동향) 상대적으로 긴 호흡이 요구되는 자율주행차 투자

○ 급성장하던 자율주행차 VC 투자는 최근 투자심리 위축으로 주춤

- 세계 자율주행차 VC 투자는 매년 증가해 왔으며, 특히 2019년에는 투자 규모가 620억 달러로 역대 최고 수준을 기록

- 그러나 최근 △레벨 4/5 자율주행차 기술 개발 및 상용화 지연과 대중의 기대감 감소 △코로나19로 인한 투자심리 위축 등으로 인해 자율주행차 VC 투자는 주춤하는 모습

○ 자율주행차 R&D 투자의 절반 가량은 웨이모・GM・우버 등 3대 업체가 차지

- 2019년까지 자율주행차 업계에 최소 160억 달러가 투자된 것으로 추산되는데, 앞으로 수십 억 달러의 투자가 더 필요하지만 현재 관련 수익은 미미하다는 것이 투자자들의 고민거리

- 따라서 충분한 수익이 발생하기까지 앞으로 5~10년 동안 추가 투자를 유치할 수 있는 기술력과 비즈니스 모델이 검증된 기업들을 골라내는 옥석가리기가 진행될 것으로 예상

※ 최근 자율주행차 업계에서는 인력감축, 투자축소, 대체 수익모델 발굴 등이 추진

□ (기술 동향) 최근 국내 자율주행차 기술력에 대한 평가가 상향 조정

○ 레벨 4/5 자율주행차 기술은 상용화까지 앞으로 보다 많은 시간이 필요

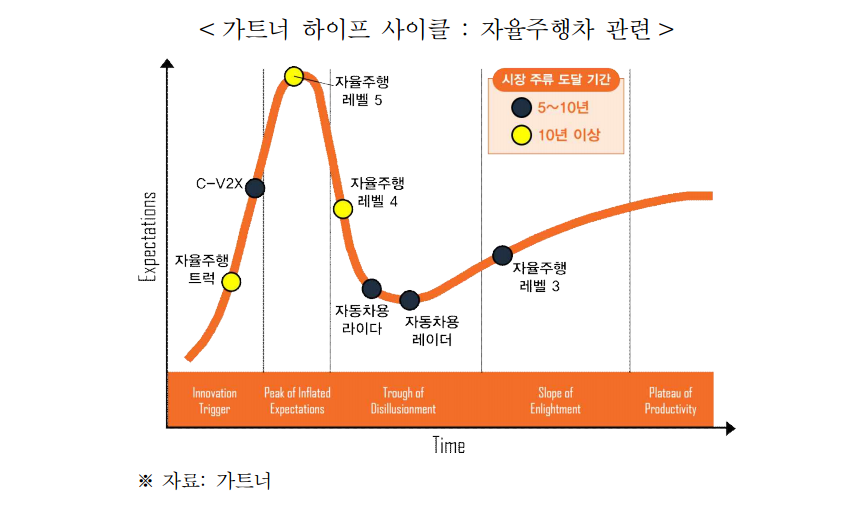

- 시장조사기관 가트너의 기술 성숙도를 표현하는 시각적 도구인 하이프 사이클(Hype Cycle)에 따르면, 레벨 3 자율주행 기술과 더불어 라이다, 레이더, C-V2X 등의 하드웨어 및 통신 기술은 앞으로 5~10년 내 시장의 주류로 성장할 전망

- 하지만 레벨 4/5 자율주행 기술이 시장의 주류로 성장하려면 앞으로 10년 이상의 긴 시간이 필요할 것으로 예측되어, 완전자율주행 시대 도래는 2030년 이후가 될 전망

|

○ 2020년 완성차 업체들보다 ICT 업체들의 자율주행 기술 경쟁력이 향상

- 또 다른 시장조사기관 가이드하우스 인사이트는 매년 자율주행차 기술 수준을 발표하고 있는데, 2020년 순위에서 현대자동차는 앱티브와의 조인트벤처 설립 효과에 힘입어 순위가 크게 상승

- 2020년 순위에서 눈여겨 볼 부분은 중국 바이두 약진과 더불어, 얀덱스, 죽스, 메이 모빌리티, 보이지 오토 등 자율주행 관련 ICT 업체들의 순위가 전년보다 상향되었다는 점

- 물론 가이드하우스 인사이트 보고서의 순위는 순수한 기술력 순위라기 보다는 ‘전략’과 ‘실행’ 부분 10가지 평가 기준에 따른 순위이기 때문에 결과 해석에 주의가 필요

- 조사 결과가 시사하는 것은, 앞으로 점차 완성차 업체와 ICT 업체들 간의 기술력 격차가 더욱 벌어지게 될 것이라는 점으로, 완성차 업체들은 ICT가 핵심역량이 아니므로 기술력을 가진 ICT 업체와의 협업이 반드시 필요

○ 현대자동차 ADAS 제품 경쟁력은 상위권으로 평가

- 美 소비자 정보 잡지 ‘컨슈머 리포트’는 최근 완성차 업체의 17종 ADAS 시스템을 대상으로 레벨 2 자율주행 기술력 평가 결과를 발표했는데, 현대/기아자동차는 종합평가 46점으로 벤츠, 쓰바루와 함께 공동 5위를 차지

- 컨슈머 리포트의 조사는 가이드하우스 인사이트 조사와 달리, 자동차에 탑재된 ADAS 시스템의 완성도 자체만을 평가하며, 가이드하우스 인사이트 조사에서 최하위를 기록했던 테슬라는 1위 GM에 이어 종합평가 2위를 차지

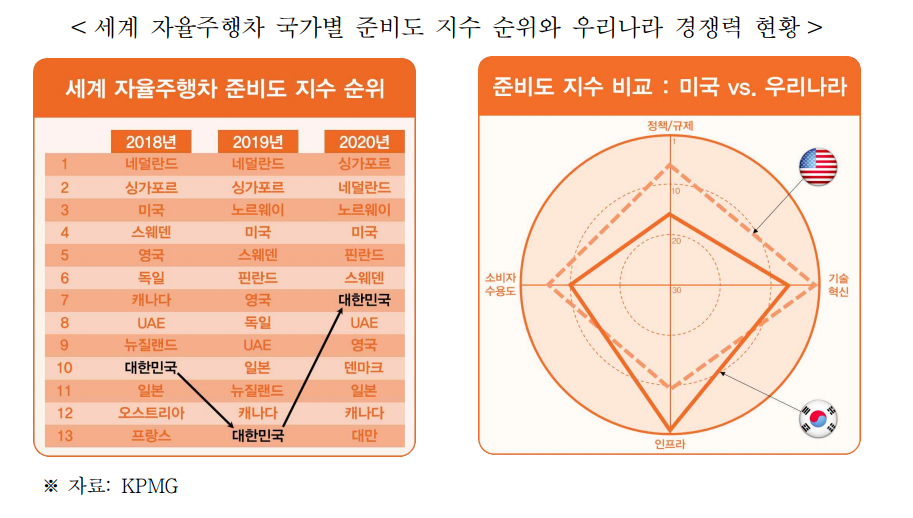

□ (정책 동향) 2020년 우리나라의 자율주행차 준비 수준도 상승

○ 2020년 우리나라의 자율주행차 준비도는 세계 7위를 기록

- 글로벌 컨설팅 기업 KPMG는 2018년부터 매년 국가별 자율주행차 준비도 지수를 선정・발표하고 있는데, 2020년 우리나라는 전년보다 6계단 상승한 7위를 기록

- 2020년 순위가 크게 상승한 이유는 세계 최초 5G 상용화 등 자율주행 인프라가 개선되었으며, 무엇보다도 소비자 수용도가 크게 향상되었기 때문

- 그러나 아직도 우리나라는 ‘정책/규제’와 ‘소비자 수용도’ 부문에서 상위권 국가들과 비교해 낮은 평가를 받고 있는데, 준비도 지수 1위 싱가포르의 경우 우리나라와 반대로 ‘정책/규제’와 ‘소비자 수용도’에서 높은 평가를 받아 대조

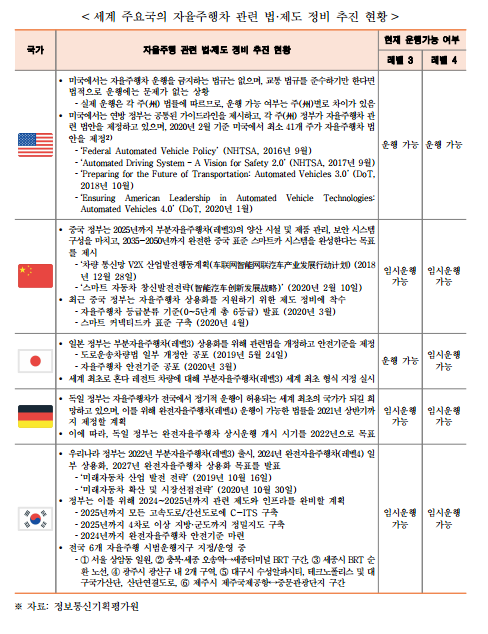

○ 우리나라 정부도 2022년 레벨 3, 2024년 레벨 4 조기상용화를 천명

- 정부는 부처합동으로 2019년 ‘미래자동차 산업 발전 전략’을, 2020년 ‘미래자동차 확산 및 시장 선점전략’을 각각 발표하며, 이를 통해 레벨 3 이상의 자율주행차 조기 상용화를 발표

- 일본은 2021년 세계 최초로 레벨 3 자율주행차를 상용화할 예정이며, 독일은 레벨 4 자율주행차 운행이 가능한 법률을 2021년 상반기까지 제정할 계획이고, 중국은 최근 ‘스마트 자동차 창신 발전전략’을 발표하며 자국의 자율주행차 산업 발전 로드맵을 수정 공고

3 | 국내외 자율주행차 D.N.A 활용 동향 |

□ (데이터) 자율주행차 기술의 핵심, 센서

○ (자율주행차 센서) 자율주행차에서 주변 환경 데이터를 인지・판단

- 자율주행차는 센서와 통신을 통해 다양한 데이터들을 생성・수집하게 되는데, 인텔은 2020년에 자율주행차가 1시간 30분 주행으로 4TB의 데이터를 생성하게 될 것이라고 추산

- 자율주행차는 이렇듯 엄청나게 많은 데이터를 수집・처리하는 디바이스이며, 자율주행차 센서에 세계 자율주행차 스타트업들이 R&D를 집중

- 자율주행차 센서 기술로 카메라, 레이더, 라이다, 초음파가 대표적이며, 각 기술은 상호 보완적이었으나, 최근 기술 발전으로 상호 경쟁적 관계로 변모

○ (시장 전망) 현재 자율주행차 시장에서 가장 비중이 큰 시장

- 센서를 포함하는 세계 ADAS 시장 규모는 2019년 185억 달러 규모에서 2030년 694억 달러로 연평균 12.8% 견조한 성장률을 시현할 전망

- 초음파의 비중이 점차 낮아지게 되고, 자율주행차 센서는 라이다, 레이더, 카메라 등 3대 기술이 시장을 분점하게 될 전망

○ (해외 동향) 비록 초기 시장임에도 이미 견고한 산업 가치사슬이 구축되어서 후발 업체들의 진입이 쉽지 않은 상황

- 카메라의 경우 인텔 모빌아이가 핵심 부품(반도체) 시장의 80%를 차지하고 있으며, 레이더의 경우 인피니언・NXP 등이 시장을 독점

- 라이다의 경우는 업체는 많지만 벨로다인・쿼너지・이노비즈・루미나 등 소수 업체가 시장을 과점

○ (국내 동향) 기술력이 뛰어난 토종 스타트업들이 시장에 도전하고 있으나, 아직 내세울만한 공급 실적은 없는 편

- 국내 자율주행 센서 개발은 LG이노텍・현대모비스・만도 등 대기업을 제외하면, 주로 스타트업에서 R&D 투자가 진행

- 투자와 인력 부족이라는 2重苦를 겪고 있는 열악한 국내 자율주행차 생태계 속에서, 스트라드비젼・에스오에스랩 등 일부 업체는 국제적으로 인지도와 기술력을 인정받고 있는 편

- 카메라, 레이더, 라이더 등 3대 분야에서 고르게 개발 및 사업이 추진되고 있어, 앞으로 국내 기업들의 성장이 기대

□ (네트워크) 자율주행차 센서의 안전성을 보완하는 차량사물통신(V2X)

○ (차량사물통신) 검증된 DSRC인가, 우수한 C-V2X인가

- 차량사물통신이란 ‘유무선 네트워크를 통해 보행자 기기, 도로교통시스템 탑재 기기, 다른 차량 등 주변 환경의 다양한 요소들과 소통하는 통신 기술’로 정의

- 차량사물통신 기술은 DSRC 기반 ‘웨이브’ 기술과 이동통신 기술 기반 ‘C-V2X’ 기술이 대표적

- 최근 중국과 미국은 C-V2X로 표준을 통일했으며, EU・일본・우리나라는 아직 특정 표준을 확정하지 않은 상황

- 우리 정부는 당초 DSRC를 기반으로 C-ITS를 추진한다는 계획이었지만, C-V2X와의 비교 검토 후 2021년까지 C-ITS 국가 표준을 결정한다는 계획

○ (시장 전망) 시장에서는 DSRC와 C-V2X가 함께 공존할 것

- 세계 V2X 시장은 2019년 6.6억 달러에서 2028년 168억 달러로 무려 25배 폭발적으로 성장할 전망

- 최근 中・美 정부가 C-ITS용으로 C-V2X를 단독 표준으로 선정함에 따라, 일부에서는 DSRC가 C-V2X로 대체될 것으로 보는 견해도 있으나, 아직 5G V2X 기술 성숙도가 낮아 당분간 시장에서 두 기술이 공존할 것으로 전망

- 통신방식별로는 V2V・V2I가 전체 시장의 80% 이상을, 디바이스 유형별로는 RSU보다는 OBU가 시장에서 대부분을 차지할 전망

- 지역별로는 아시아(특히 중국)와 유럽이 전체 시장의 80% 가까이 차지할 것으로 예상

○ (해외 동향) 시장은 초기 단계이지만 핵심 기술・시장은 글로벌 대기업이 선점

- 세계 V2X 시장은 핵심 칩셋과 소프트웨어는 ICT 업체들이, 하드웨어는 완성차 업체들에게 V2X 모듈을 공급하는 전통적 전장업체들이 주도

- DSRC의 경우 공급업체 선택지가 상대적으로 넓은 편이나, C-V2X의 경우 퀄컴 같은 소수 업체가 글로벌 핵심부품 시장을 독점하고 있는 상황

○ (국내 동향) 국내 업체들은 주로 내수 시장에서 모듈 중심으로 사업화를 추진

- V2X 관련 우리나라 업체로 5-10곳 정도를 꼽을 수 있으며, 대부분 V2X 하드웨어(RSU/OBU) 제조 업체로, 핵심부품인 V2X 칩셋으로는 퀄컴, NXP 등 외산 제품이 대부분 탑재

- 국내 업체들은 정부에서 발주되는 C-ITS 시범사업에 주로 참여하고 있으며, 최근 DSRC와 C-V2X 겸용 하이브리드 단말기 개발에 주력

□ (인공지능) 자율주행을 보다 똑똑하고 안전하게 만드는 핵심 요소

○ (자율주행차의 두뇌) 인지/판단/제어 등 자율주행차의 모든 기술 구성요소에 인공지능이 적용

- 자동차 산업에서 인공지능은 현재 HMI(Human-Machine Interface)와 자율주행차 2가지 분야에서 사용 중

- HMI의 경우 인공지능으로 일반적으로 음성인식이 사용되는데, 차량 내장형과 클라우드 서버용으로 크게 구분되며, 자동차에 탑재된 △멀티미디어 시스템 △내비게이션 △공조장치를 제어하거나 자동차 외부 인터넷 서비스를 이용

○ (시장 전망) 레벨 3 자율주행차 및 커넥티드카 보급 확산에 발맞춰 자동차용 인공지능 시장은 성장세가 매우 빠를 전망

- 세계 자동차용 인공지능 시장 규모는 2017년 9.1억 달러에 불과했지만 2025년에는 126억 달러로 연평균 39% 성장할 전망

- 현재 자동차 산업에서 인공지능은 자동차 내 운전자와 승객에게 편의/정보/엔터테인먼트를 제공하는 HMI 서비스 분야에서 주로 사용 중으로, 2017년 전체 시장에서 3/4을 차지

- 그러나 ADAS 보급이 늘어나면서 자동차용 인공지능 시장에서 非HMI 시장의 비중은 2017년 24%에서 2025년 40%까지 늘어날 전망

○ (해외 동향) 완성차 업체들은 자율주행차 스타트업을 인수하거나 제휴를 통해 자율주행차 인공지능 경쟁력을 확보

- 해외에서는 일찌감치 완성차 업체들이 유망 풀스택 자율주행차 스타트업을 인수한 바 있는데, GM의 크루즈 인수, 포드의 아르고 AI 인수, 앱티브의 뉴토모리 인수 등이 대표적

- 그 외 미국에서는 자율주행 스타트업으로 오로라, 죽스(아마존 인수), 파이브AI, AI모티브, 보이지, 우버 등이 주목받고 있고, 중국에서는 바이두, 포니.ai, 오토X, 위라이드, 모멘타 등이 유망

○ (국내 동향) 기술력을 인정받는 토종 자율주행 풀스택 스타트업들이 주목받고 있지만 아직 프로토타입 테스트 단계에 머물러

- 국내에서는 완성차 관련 업체를 제외하고, ICT 대기업 중 삼성전자, LG전자, 네이버, 카카오, SK텔레콤, KT 등이 자율주행 임시운행 허가를 받아 국내에서 자율주행 기술을 테스트 중

- 국내 자율주행차 스타트업 중 풀스택 자율주행 스타트업은 대략 10곳 내외를 꼽을 수 있으며, 아직 연구개발 및 프로토타입 시범 운영 중

4 | 결론 및 시사점 |

□ 이제는 방향을 제대로 잡고 옥석을 가려내 선택과 집중을 해야 할 때

○ 자율주행차를 개발하려는 업체는 많으나 투자자금은 한정적이고, 당초 예상보다 자율주행 기술 개발 속도가 더디고 관련 법・제도 미비로 상용화가 지연되면서, 2000년대 중반 장밋빛 전망으로 그려졌던 자율주행차 시대는 아직도 갈 길이 먼 상황

○ 자율주행 기술 개발에 35억 달러를 투자한 웨이모가 현재 벌어들이고 있는 수익은 수만 달러 수준에 불과

○ 미국에서도 드라이브.ai는 파산 직전에 애플에 인수됐고, 자금난을 겪던 자율주행 트럭 스타트업 스타스키는 결국 문을 닫았으며, 투자금이 바닥난 죽스는 기업가치에 훨씬 못미치는 금액에 아마존에 인수

○ 따라서 이제부터라도 우리나라 자율주행차 개발 기업은 분명한 비즈니스 모델과 목표 시장에 따라 기술을 개발해야 하며, 자율주행차 이외 용도로 사업 다각화를 검토하는 것도 필요

□ 뒤에서 밀어주는 정부의 역할이 무엇보다 중요

○ 우리나라 정부는 2027년 완전자율주행차 상용화를 목표로 미래자동차 로드맵을 발표한 바 있는데, 이러한 목표 달성을 위해서 보다 적극적인 정부의 정책적 뒷받침이 필요

○ 자율주행차 분야에서 정부가 우선적으로 지원해야 할 것은 관련 법・제도 및 인프라의 정비이며, 5G・V2X 네트워크, 고정밀 지도, 고성능 GPS 구축 등 민간에서 하기 어려운 인프라를 다른 국가들보다 선제적으로 확보하기 위한 과감한 투자가 요구

○ 또한 자율주행차 관련 사이버 보안 문제에 대한 대응도 해결해야 할 과제로 지적되며, 자율주행차의 안전성을 제도적으로 담보함과 동시에 상용화를 앞당기기 위한 실험실증/시범운행, 기술・데이터 표준화 같은 정부 차원의 지원 노력도 병행하는 것이 필요

□ 따로국밥식 자율주행차 투자 환경이 변해야

○ 투자회수 방법으로 인수합병 비중이 적은 우리나라 벤처캐피탈 환경에서, 기술 개발에 막대한 자금이 소요되는 반면 기술안전성 검증에 수년의 시간이 소요되는 자동차 분야에 5년 이상 장기 투자하는 것은 쉬운 일이 아님

○ 따라서 국내 완성차 업체 또는 전장부품 업체들이 국내 자율주행 스타트업에 투자자로 참여해 기술을 공동 개발하고 성과를 나눠 갖는 상생협력형 성공 사례를 만들어 나가는 것도 필요

※ 작성자: 정보통신기획평가원 김용균 수석(valuation@iitp.kr)