과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 191호] 국내외 자율운항 선박 최근 동향과 시사점

- 국가 주요국

- 주제분류 핵심R&D분야

- 발간일 2021-06-08

- 권호 191

□ 최근 유럽・일본・중국 등 조선・해운 강국들이 자율운항선박 개발 경쟁에 나서

◌ 운전자 없이 스스로 주행하는 자율주행차처럼, 바다에서도 항해사와 조타수가 없어도 스스로 판단・운항하는 자율운항선박이 머지않은 미래에 등장할 전망

◌ 2018년 5월 국제해사기구(IMO)가 제 99차 해사안전위원회에서 자율운항선박(MASS) 운용 시 영향을 미칠 해사안전・보안 관련 14개 국제 협약 제정 착수에 합의한 이후, 국제적으로 자율운항선박에 대한 관심과 투자가 크게 증가

◌ 최근 우리나라를 비롯해, 노르웨이・핀란드・미국・일본・중국・싱가포르 등 조선・해운 강국들을 중심으로 자율운항선박 기술 개발 및 시험 항해가 본격 추진

- 유럽은 일찍이 2012년부터 3년간 선박 자율운항을 위한 MUNIN 프로젝트를 통해 기술적, 제도적, 경제적 측면의 타당성을 연구하고 전략 방향을 제시

- 핀란드에서는 2018년 12월 세계 첫 완전자율운항 여객선 ‘팔코(Falco)’가 승객 80명을 태우고 핀란드 남부 발트해 연안에서 시험운항에 성공

- 일본에서는 2019년 10월 일본 선사 NYK가 자동피항시스템 SSR이 적용된 2만톤급 자동차운반선 ‘아이리스리더호’의 시운전에 성공

- 중국에서는 2019년 12월 중국 첫 무인 자율운항선박 ‘근두운0호(筋斗云0号)’가 홍콩- 마카오 구간의 시험 항해에 성공

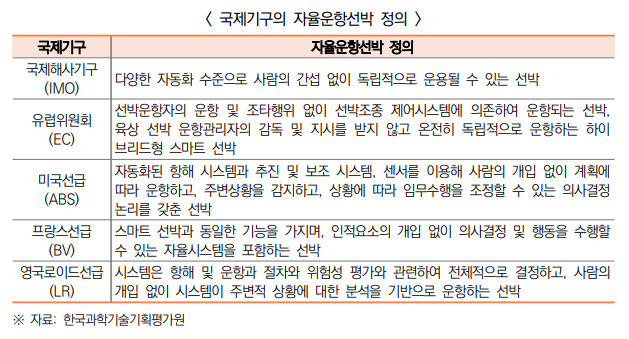

□ 자율운항선박의 개념

◌ 자율운항선박의 정의는 발표하는 기관마다 다양하나, 공통적으로 ‘선박 스스로 주변 상황을 인지하고 제어하여 운항하는 기술’이라는 개념을 포함

- 우리나라 해양수산부는 자율운항선박을 “인공지능(AI), 사물인터넷(IoT), 빅데이터, 센서 등을 융합하여 지능화・자율화된 시스템을 통해 선원의 의사결정을 지원 및 대체할 수 있는 차세대 고부가가치 선박”으로 정의

- 스마트 선박, 디지털 선박 등 다른 용어로 혼용되기도 하는데, 본 고에서는 자율운항선박으로 통칭

◌ 국제해사기구는 레벨 1~4 단계로 자율운항 기술 수준을 정의하고 있으며, 레벨 1~3 단계는 부분자율운항선박 기술, 레벨 4 단계는 완전자율운항선박 기술로 정의

- 국제해사기구는 제100차 해사안전위원회에서 자율운항 기술 수준에 대한 프레임워크와 방법론에 대해 승인

- 레벨 1은 자동화된 프로세스 및 의사결정 지원 선박, 레벨 2는 선원이 탑승하고 원격제어가 가능한 선박, 레벨 3는 선원이 탑승하지 않고 원격제어가 가능한 선박, 레벨 4는

선박 스스로 의사결정하는 완전자율운항선박을 의미

□ 배가 스스로 움직이게 되면 무엇이 달라질까?

◌ (해양사고 방지) 해양사고의 약 75~96%는 인간의 실수로 인해 발생

- 중앙해양안전심판원에 따르면, 우리나라 해양사고 발생건수는 2001년 이후 지속적으로 증가해 2020년에는 3,156건으로 역대 최고치를 기록

- 이러한 해양사고의 대부분은 인적요인으로 발생되는데, 美연안경비R&D센터 연구에 따르면, 해양사고 원인의 약 75~96%가 인간의 실수 때문에 야기되는 것으로 분석

- 우리나라 해양사고의 원인도 기계 결함이나 악천후 같은 요인보다는 사람의 실수로 인한 운항과실이 82%로 대다수를 차지

◌ (해운인력 부족 해소) 경험 많은 고급 해기사 인력 부족 현상이 심화

- 전 세계적으로 해운인력의 수급 불균형이 심화되고 있는데, 부원(일반 선원) 대비 해기사(간부 선원) 부족이 보다 두드러질 것으로 전망

- 발틱국제해운거래소(BIMCO)/국제해운회의소(ICS)가 공동 조사/발표하는 ‘해운인력 보고서’에 따르면, 2015년 해기사 인력 부족률은 2.1%이며, 2025년에는 부족률이 18.3%로 치솟을 것이라고 전망

- 해양수산부의 최근 연구용역 보고서에 따르면, 우리나라의 경우 해기사뿐만 아니라 부원도 매우 부족한 것으로 나타나, 우리나라에서도 해운인력 부족과 외국인 의존도 심화가 해운 업계의 중요한 고민거리로 대두

◌ (선박 운용비용 절감) 전통적 선박 대비 25% 이상의 운용비용 절감 효과 기대

- 해상물동량은 세계 경제 성장률, 유가, 환율 등과 밀접한 연관성을 보여, 해운 산업은 실적 변동성이 크게 나타나는 경기순환산업이며, 서비스 차별성이 낮아 경쟁이 치열하며 수익성은 그다지 높지 않은 편

- 일반적으로 상업 선박 운용비용 중 연료비와 인건비가 80% 이상으로 대부분을 차지하기 때문에, 자율운항선박으로 연료비와 인건비를 절감할 수 있다면 해운 업계의 수익성 개선에 크게 기여할 것으로 기대

- 앞으로 완전자율운항선박이 실현된다면, 선원 거주공간과 이동통로, 안전장비 등이 필요없기 때문에 선박을 공기 저항이 적은 형태로 설계해 연비를 더욱 높일 수 있으며, 사라지는 공간에 화물을 더 적재해 운항 효율성 향상도 기대

◌ (온실가스 배출 저감) 해운 분야는 운송 분야 온실가스 배출량 중 13%를 차지

- 국제 무역량의 90% 이상이 국제해상운송에 의존하고 있으며, 전 세계 해운 활동을 통해 발생하는 온실가스 배출량은 운송 분야 온실가스 배출량 중 13%를 차지

- 국제해사기구가 해상 온실가스 배출 저감을 위해 환경규제기준을 강화한 IMO2020을 시행하여 최근 LNG추진선 도입이 늘어나고 있으며, 미래에는 수소・암모니아 등 차세대 친환경 연료를 사용하는 선박으로 전환될 예정

- 그러나 국제해사기구의 환경규제를 맞추기 위해서는 온실가스 배출량이 적은 친환경 연료를 사용하는 것만으로는 부족하며, 최적의 경제운항을 통해 온실가스 배출량을 최소화할 수 있는 조선・해운의 디지털화(자율운항선박, 스마트 항만) 도입이 필요

※ 조선・해운 업계는 2008년 대비 온실가스 배출량을 2030년까지 40%, 2050년까지 70% 감축해야 함

◌ (조선・해운 산업 리더십 선도) 조선・해운은 우리나라의 핵심 산업

- 국토의 3면이 바다로 둘러싸여 있고 수출에 경제성장을 의존하는 우리나라에서 조선・해운 산업이 차지하는 중요도와 상징성은 매우 크며, 조선 산업은 세계 1위, 해운 산업은 세계 7위의 위상을 자랑

- 그러나 중국의 급성장으로 우리나라 조선・해운 업계는 최근 큰 어려움을 겪었는데, 앞으로 우리나라 조선 업계가 글로벌 1위 경쟁력을 계속 유지하기 위해서는 자율운항선박 같은 차세대 기술혁신 경쟁에서도 앞서나가는 것이 중요

2. 자율운항선박 산업 동향

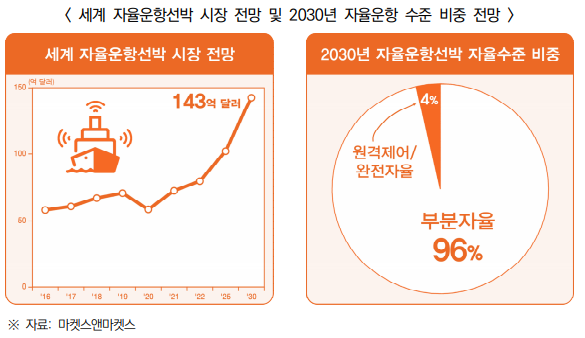

□ (시장 동향) 2030년 자율운항선박 시장 규모는 143억 달러에 달할 전망

◌ 시장조사기관 마켓스앤마켓스에 따르면, 세계 자율운항선박 시장 규모는 2019년 71억 달러로 추산되며, 2030년에는 143억 달러로 2배 가량으로 성장할 전망

- 선박은 자동차와 달리 건조되는 데 오랜 시간이 소요되고 수명주기도 길기 때문에, 정부의 정책(자율운항시스템 의무장착/보급지원)이 동반되지 않는다면 자율운항선박 도입 확산에는 생각보다 많은 시간이 소요될 전망

- 또한 기술/시장 문제 이외에 규제, 법률, 보험 등 非기술적 문제들이 해결되어야 하기 때문에, 자율운항선박 시장이 단기간 내에 급성장하기는 어려울 전망

- 그러나 자율운항선박이 주는 혜택이 비용을 초과하기 때문에, 기술 성숙도가 확보되고 관련 사회 인프라가 정비된다면 자율운항선박 도입은 급물살을 탈 전망

◌ 대부분 선박의 자율운항 수준은 2030년까지도 국제해사기구 기준 레벨 1(부분자율)에 머무를 전망

- 기술 성숙도를 높이고 안전성을 검증하기까지 앞으로 많은 시간과 노력이 필요할 것이며, 적어도 2030년 전까지는 원격제어 또는 완전자율운항 단계가 확산되기는 어려울 전망

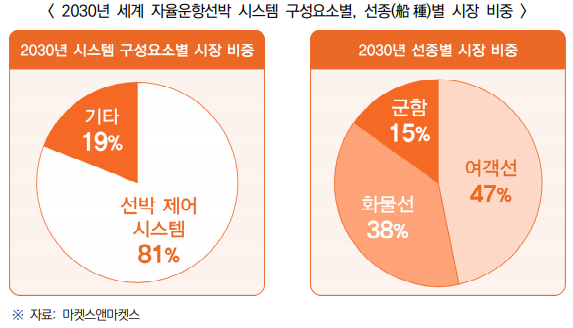

◌ 자율운항선박 시장에서 선박제어시스템 시장이 가장 큰 비중을 차지

- 정보관리시스템, 평형수관리시스템, 추진제어시스템, 기관부관리시스템, 스러스터제어시스템, 전력관리시스템 등 각종 선박제어시스템이 2030년에도 자율운항선박 전체 시장에서 81%로 대부분을 차지할 전망

- 한편, 자율운항선박 시장에서 인지시스템・통신・인공지능 등 이른바 D.N.A. 기술 요소의 비중은 상대적으로 적을 것으로 예상

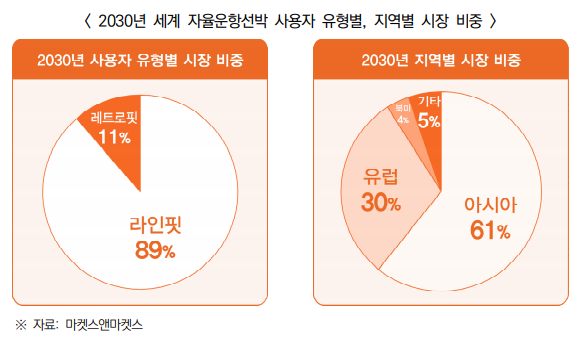

◌ 여객선과 화물선이 전체 시장의 85%를 차지

- 화물선 화주들이 무인화에 따른 불안감을 떨쳐내기 쉽지 않을 것으로 업계는 예상하고 있으며, 따라서 자율운항선박은 화물선보다는 여객선에서 도입이 더 빠를 것으로 예상

◌ 자율운항선박 시스템은 주로 신규 제조 선박에 채택

- ‘생산라인에서 장착되는 라인핏(Line Fit) 시장’이 ‘원래 없던 부품을 추가로 장착하는 레트로핏(Retrofit) 시장’보다 압도적으로 클 것으로 예상

- 이는 기존 선박을 자율운항선박으로 개조・업그레이드하는 것보다 신규 선박에 자율운항시스템을 탑재하는 것이 보다 비용효과적이기 때문

◌ 아시아와 유럽이 자율운항선박의 가장 큰 시장

- 세계 3대 조선 강국과 세계적인 해운 강국들이 몰려있는 아시아와 유럽이 자율운항선박 시장의 가장 큰 수요 지역이 될 것이며, 그 중에서도 우리나라・중국・일본이 세계 3대

자율운항선박 시장으로 성장할 전망

□ (기술 동향) 유럽이 자율운항선박 기술 리더십 선점

◌ 2030년까지는 연안용 무인 원격제어 선박 개발에 초점

- 2015년 롤스로이스는 2035년까지의 자율운항선박 기술로드맵을 제시한 바 있는데, 2030년까지는 연안 원격제어 무인화에 기술 개발의 초점이 맞춰질 것으로 예상

◌ 유럽 자율운항선박 솔루션 업체들이 글로벌 R&D 주도

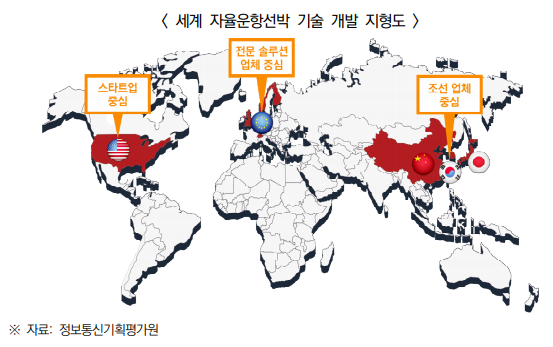

- 자율운항선박 기술 개발은 글로벌 해운사가 위치한 유럽의 경우 전문 솔루션 기업 중심, 군용 자율운항선박 수요가 강한 미국의 경우 스타트업 중심, 조선 3대 강국이 있는 동

아시아의 경우 조선 업체 중심으로 자율운항선박 개발이 추진

- 그 중에서도 자율운항선박 기술 개발 주도권은 노르웨이 콩스버그(Kongsberg Gruppen SA), 영국 롤스로이스 마린(Rolls-Royce Marine), 핀란드 바르질라(Wärtsilä), 스위스

ABB 등 일찍이 기술 개발에 나섰던 유럽 업체들이 선점

※ 2018년 7월 콩스버그는 롤스로이스 마린을 인수

- 현재 기술 선도 기업들은 연안에서 원격제어가 가능한 수준으로 기술을 개발해 시험 운항을 추진하고 있는 상황이며, 단기적으로 원격제어 가능 무인 선박의 상업적 판매 가

능 수준까지 기술을 고도화・안정화하는 것이 목표

◌ 특허 관점에서 앞으로 중국이 우리나라를 넘어설 우려가 제기

- 특허청은 조선분야 기술・특허트렌드 보고서를 통해, ‘조선 산업의 스마트화’와 관련하여 우리나라 조선 3사의 특허 출원/등록건수가 가장 많았으며, 특히 조선 3사 중 삼성중

공업이 관련 특허 출원/등록에 가장 적극적인 것으로 분석

- 하지만 ‘조선 산업의 스마트화’에는 선박 자동화 기술들이 대부분으로, 이 중에서 자율운항선박 관련 특허는 극히 소수에 불과

- 한편, 해양 분야 컨설팅 기업 테티우스는 전 세계적으로 등록된 자율운항선박 관련 특허는 거의 3,000건에 이르는데, 이 중에서 96%가 중국에 등록되어 있다고 밝히며, 중국

이 앞으로 자율운항선박 기술에서 선두권으로 올라설 가능성이 높다고 분석

◌ 우리나라 자율운항선박 개발은 대형 조선 3사가 주도

- 산학연관이 함께 공동 연구를 추진하는 유럽・일본과 달리, 우리나라는 대형 조선 3사가 개별적으로 국내외 기관들과 협력해 독자 플랫폼・솔루션 연구 개발을 추진

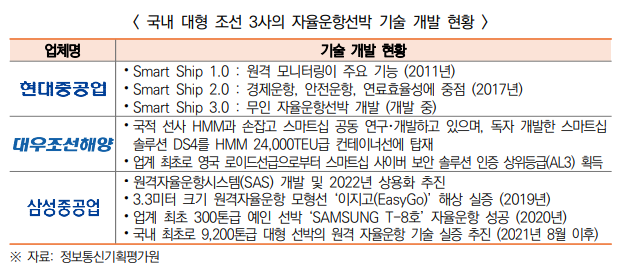

- 2017년 통합스마트십솔루션(ISS)을 출시한 현대중공업그룹은 이후 항해지원시스템(HiNAS), 이접안지원시스템(HiBAS), 선박운전최적화시스템 등을 잇달아 개발 완료

- 원격 유지・보수 지원, 최적 경제운항 지원 등이 가능한 스마트십 솔루션 DS4를 개발한 대우조선해양은 국적 선사 HMM에 인도한 컨테이너선에 탑재

- 2016년부터 자율운항선박 기술 개발에 착수한 삼성중공업은 2022년 자사 원격자율운항시스템(SAS)의 상용화를 목표로 하고 있으며, 다양한 크기 선박의 실증을 추진 중

□ (투자 동향) 정부・대기업이 초기 자율운항선박 투자를 주도

◌ 자율운항선박 생태계의 무게 중심은 전통적 해양 분야 대기업

- 해양 분야 컨설팅 기업 테티우스는 글로벌 자율운항선박 생태계에 약 50개 기업이 있는 것으로 추산하고 있는데, 이 중에 21%는 대기업, 37%는 중소기업, 42%는 스타트업으

로 분류

- 일반적으로 하이테크 업종에서는 대기업보다 중소벤처기업의 수가 훨씬 많고 기술혁신도 스타트업이 중심이 되는 경우가 일반적이나, 자율운항선박 업계에서 기술 개발 주도

권이 기존 전문 솔루션 업체나 조선 업체에 있다는 점이 특징

◌ 자율운항선박 초기 R&D 투자는 각국 정부와 대기업이 주도

- 자율운항선박 투자의 펀딩 주체는 △정부 △기업 △벤처캐피탈 등 3가지 유형으로 구분할 수 있는데, 자율운항선박 초기 R&D 투자의 상당수를 각국 정부와 관련 기업/기관

에서 담당하여, 타 산업과 비교해 상대적으로 벤처캐피탈의 중요도는 낮은 편

- 해양 분야 컨설팅 기업 테티우스에 따르면, 2010년 이후 자율운항선박 스타트업에 약 1.1억 달러의 벤처캐피탈 자금이 투자되었다고 보고

- 2019년까지 글로벌 자율주행차 기술 개발에 최소 160억 달러가 투자된 것과 비교한다면, 자율운항선박 벤처캐피탈 투자금 1.1억 달러는 상대적으로 매우 적은 편

- 앞으로도 수년 간 이러한 추세에는 큰 변화가 없을 것으로 예상되며, 자율운항선박 산업에서는 다소 보수적인 투자가 예상

□ (정책 동향) 각국 정부에서 초기 R&D 프로젝트를 지원

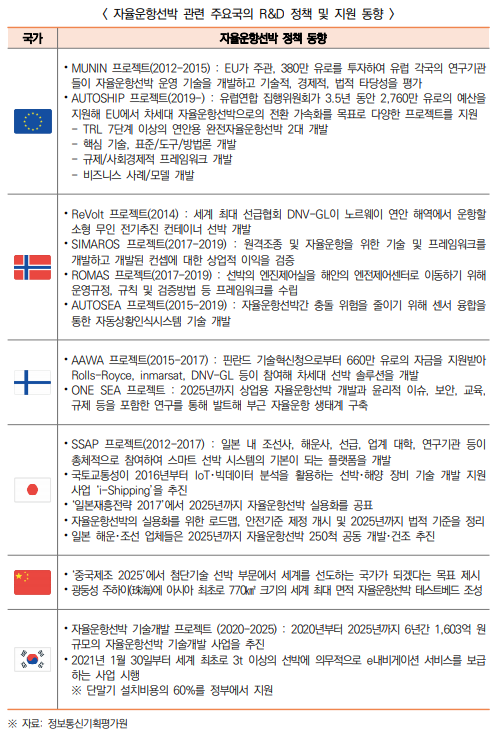

◌ 유럽에서는 자율운항선박 관련 기업과 연구기관들이 공동으로 연구 성과를 달성할 수 있도록 각국 정부・정부기관이 다양한 기술개발 프로젝트 지원

◌ 일본에서는 조선 업체와 해운 선사, 선급, 기자재 업체, 연구기관 등 관련 기관이 총체적으로 참여하는 공동 프로젝트를 정부가 중심이 되어 추진

- 일본은 자율운항선박이 자국의 조선・해운 산업을 다시 부흥시킬 기회라고 인식하고 2012년부터 범국가적 프로젝트로 추진

◌ 이에 반해, 우리나라에서는 정부 주도의 기술 개발 프로젝트가 2020년부터 시작되어 경쟁국 대비 다소 늦은 감이 있으며, 3대 대형 조선사별로 개별적으로 연구 개발이 진행되고 있어 국가적 통합 솔루션/표준 개발에 어려움

3. 결론 및 시사점

□ 자율운항선박은 우리나라 조선 산업에 기회이자 위기인 양날의 검

◌ 우리나라는 세계 1위의 조선 산업 경쟁력을 보유

- 우리나라 조선 산업은 경쟁국 중국・일본과 비교해 상대적으로 기술・생산력이 뛰어나고 부가가치가 높은 선박을 건조하여 독보적인 경쟁우위를 확보

- 그러나 가격경쟁력을 기반으로 한 중국 조선 업체들의 저가수주 공세에 국내 조선 업계는 최근 몇 년간 선박 수주 경쟁에서 어려움을 경험

◌ 전통적 노동집약적 산업인 조선 산업의 경쟁 패러다임이 ‘친환경’과 ‘자율운항’으로 전환되면서, 경쟁의 판도도 ‘가격 경쟁’에서 ‘기술 경쟁’으로 전환될 전망

- 4차 산업혁명과 디지털 전환이라는 변화의 물결은 조선 산업에도 예외없이 몰려오고 있으며, ICT와 조선의 융합인 자율운항선박은 조선・해운・항만・물류・기자재 산업을 송두리째 변화시킬 수 있는 게임 체인저가 될 것으로 예상

- 자율운항선박으로 조선 산업 경쟁 판도가 ‘가격 경쟁’에서 ‘기술 경쟁’으로 전환된다는 점은, 한때 가격경쟁력에 밀려 중국 업체들로부터 어려움을 겪었던 국내 조선 업계에는 나쁘지 않은 소식

- 그러나 현재 자율운항선박 원천 기술이 부족한 우리나라 조선 업계가 앞으로 기술 개발에서 경쟁국 대비 뒤처질 경우, 핵심 기술은 외산에 의존하고 선박 껍데기만 제조하게 되는 최악의 시나리오도 상정될 수 있다는 점에서, 자율운항선박은 기회이자 위기

□ 자율운항선박 선진국이 되려면 한국판 ‘콩스버그’ 육성해야

◌ 우리나라 조선 산업에서 국산 소재・부품・장비의 자급률은 높지 않은 편

- 범용 선박의 경우 소재・부품・장비 자급도 수준이 80~90%에 육박하지만, LNG 운반선과 같은 고부가가치 선박으로 옮겨가면 50~60% 정도로 자급률이 감소

- 예를 들어, 우리나라 조선 업체가 건조하는 가장 고부가가치 선박인 해양플랜트의 위치제어시스템과 같은 핵심 기자재 중 상당수가 노르웨이産 등 외산(外産)인 상황

- 자율운항선박의 경우 아직 실선이 건조되지 않아 자급률을 정확하게 예상하기는 어렵지만 LNG 운반선보다 더 낮은 수준에 머무를 가능성이 높은 편

◌ 보다 경제적이고 안전한 미래 항해는 결국 핵심 장비・SW경쟁력이 관건

- 우리나라 자율운항선박 기술 개발은 유럽・일본보다 5년 정도 뒤늦게 시작했기 때문에, 당분간 핵심 기자재와 기술을 수입에 의존할 수밖에 없는 상황

- 우리나라에는 글로벌 시장에서 신뢰할 수 있는 수준의 해양 기자재 업체가 턱없이 부족하고 자율운항선박용 센서・통신・데이터분석・제어 기능을 담당하는 소프트웨어의 신뢰도도 미흡

- 장기적으로 노르웨이의 콩스버그 같은 글로벌 경쟁력이 있는 자율운항선박 전문 솔루션 강소 업체가 국내에서도 육성될 수 있는 저변을 마련해 나가는 것이 필요

□ 국제표준화 주도 및 공공 빅데이터 제공도 정부가 나서서 해야 할 일

◌ 자율운항선박에서 정부가 1차적으로 지원할 수 있는 것은 핵심 기술 개발 자금 지원이지만, 이렇게 개발된 우리 기술을 국제표준으로 적극 제안하는 것도 필요

- 일본 정부는 SSAP 프로젝트를 통해 개발된 기술 성과를 국제표준으로 제안하여 자국의 기술이 세계 표준이 되게 하겠다는 의지를 적극적으로 표명

◌ 또한, 개발된 기술을 실제로 테스트해 볼 수 있는 자율운항선박 테스트베드 해역을 조성한다던가, 디지털트윈 기술을 활용해 디지털 환경에서 미리 시뮬레이션해 볼 수 있도록 하는 테스트 환경을 기업들에게 제공하는 것도 필요

◌ 뿐만 아니라, 스타트업들이 해양・선박 빅데이터에 쉽게 접근하기 어렵기 때문에, 자율운항 솔루션이 학습할 수 있는 양질의 해양・선박 공공 빅데이터를 가공해 무료로 제공하는 방안도 적극 고려해 볼 필요가 있음

※ 작성자: 정보통신기획평가원 김용균 수석(valuation@iitp.kr)