과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 195호] 주요국 수소경제 정책과 시사점

- 국가 주요국

- 주제분류 핵심R&D분야

- 발간일 2021-07-29

- 권호 195

1. 개요

□ IHS(2018)에 따르면 현재 글로벌 수소 소비량은 연 7,500만 톤으로 추정되며, 이중 90% 이상이 정유 및 석유화학 산업에서 사용됨

◌ 수소는 최근 다양한 경로로부터의 생산 가능성, 산업원료·연료로의 활용성, 재생에너지 발전특성을 보완하는 유연성 자원의 역할로 주목받고 있음

- 장거리 운송, 석유화학, 철강 등 감축방안이 부재한 부문에서 탈탄소화 옵션으로써 청정에너지시스템 전환 경로에서 대규모 기여 가능

- 천연가스, 석탄, 석유, 재생에너지, 원자력 등 다양한 에너지자원에서 생산되어 석유화학산업 공급원료 또는 CO2와 결합하여 수송용 합성연료로 전환 가능

◌ 재생에너지 자원이 풍부한 지역에서 이를 활용한 청정수소를 재생에너지 자원잠재성이 부족한 국가로의 이송을 통한 글로벌 온실가스 저감을 가능하게 하는 에너지 운반체이기도 함

- 변동성 자원인 재생에너지 보급이 증가함에 따라 전력 수요-공급 불일치성을 해소하기 위한 대용량 장주기 에너지저장시스템 옵션 중 하나

□ 이러한 수소의 특성에 주목하여 최근 몇 년간 주요국 및 국제기구는 수소와 관련된 정책 방향, 기술개발 로드맵, 수소경제 전략을 발표하고 있음

◌ 2017년 다보스포럼에서 정유 에너지, 산업 가스, 자동차 분야 글로벌 선도기업 13개 사의 논의체로 시작한 수소위원회(Hydrogen Council)는 현재 100개 이상의 기업이 참여하는 수소 관련 주요 기구로 성장

- 수소의 경쟁력, 수소 적용분야, 파급효과 등을 발표하며, 수소경제전략 구축에 앞장서고 있음

- COVID-19로 인한 경제 위기에도 불구하고 주요국과 산업계는 수소 경제전략과 그린뉴딜 정책 발표 등 수소에너지는 기후변화와 지속가능성장을 위한 핵심요인으로 입지가 강화

2. 탄소중립 경로에서 수소의 역할

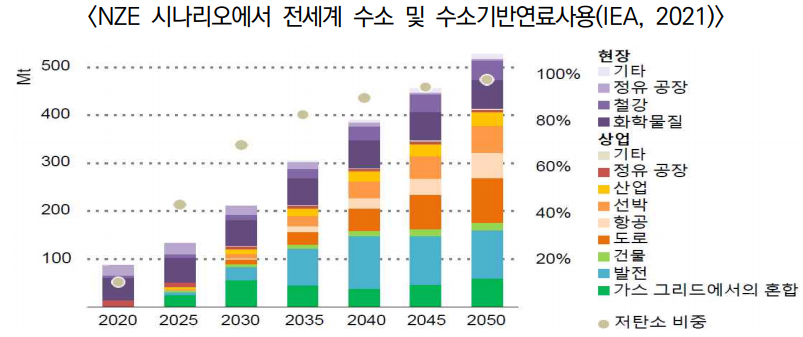

□ IEA 탄소중립보고서에 따르면 글로벌 수소 수요량은 2050년 탄소중립(NZE) 시나리오*에서 2050년 최종에너지의 13%를 차지하는 5.3억 톤까지 증가 전망

* NZE(Net Zero Emission) 시나리오에서 그린수소 생산단가는 현재 USD 3.5~7.5/ kgH2에서 2030년 USD 1.5~3.5/kgH2, 2050년 USD 1~2.5/kgH2으로 하락 전망

◌ 글로벌 수소 수요량 중 50%는 철강 및 석유화학 등 산업 및 수송부문에서 활용되며, 30%는 합성연료 생산, 17%는 재생에너지의 간헐적 발전특성을 보완하는 유연성 자원으로 활용될 전망

- 그린암모니아는 2050년 선박연료의 45%를 차지할 것으로 전망되며, 석탄발전소 혼소에 대한 기술적 검토 진행 중

- 합성 등유는 2050년 전 세계 항공 연료의 약 1/3을 차지하며, 이때 대기 중에서 포집된 CO2가 전제되어야 탄소중립 연료로 활용 가능한 상황

- 합성 액체 연료외에도 2050년 건물, 산업 및 운송 부문의 네트워크 공급 가스 수요의 10%를 충족하는 합성 메탄 생산 필요

◌ 전기분해에 소요되는 전력은 주로 재생에너지(95%)를 기반으로 생산되나 원자력(3%) 및 CCUS(2%) 장착 화력발전소로부터도 조달하며, 총 소요 전력량은 15,000TWh로 2050년 전 세계 전력 공급의 20% 차지

- 블루수소 생산을 위한 천연가스 사용량은 2050년 925bcm로 전 세계 천연가스 수요의 약 50%에 해당하며, 이때 1.8Gt의 CO2가 포집 필요

- 블루수소** 및 그린수소*** 두 기술 사이의 채택은 국가별 천연가스 및 전력생산비용과 같은 경제적 요인과 CO2 저장 가능 여부에 달려 있음*

* 2050년 수소 생산은 수전해로부터 그린수소가 60%, 천연가스 기반 추출시설에 CCUS를 장착한 블루수소가 40% 차지

** 블루수소의 경우 NZE의 생산 비용은 2050년에 수소 kg 당 약 1~2달러이며 가스 비용은 일반적으로 총비용의 15~55% 차지

*** 그린수소의 경우 학습 효과와 규모의 경제로 인해 2020년 대비 2030년까지 NZE 시나리오에서 CAPEX 비용이 60% 감소 가능할 것으로 예상, 또한 그린수소 생산단의 50~85%

를 차지하는 전력비용을 낮추는 것이 핵심

◌ 대안으로 기존 석탄 및 가스 화력 발전소를 개조하여 많은 양의 수소 및 수소 기반 암모니아 연료를 혼소하도록 권장

- NZE 시나리오에서 석탄발전소에 암모니아 혼소는 2025년을 시작으로 2030년 3%, 2050년 100% 암모니아 전소를 전망하였으며, 천연가스 발전소에 수소 혼소는 2025년을 시작으로 2030년 9%, 2050년 85%까지 증가 전망

- 수소 혼소 및 전소 기술기반으로 2030년에 900TWh, 2050년에 1,700TWh의 전기를 생산하여 전 세계 발전량의 약 2.5%를 차지할 것으로 전망

- 관련하여 암모니아 전소를 목표로 2021년에 암모니아 20% 혼소 대규모 (1GW) 실증 프로젝트 진행 중

- 다만 수소터빈 개발 시 더욱 많은 양의 수소가 필요하지만, 높은 수소단가로 인해 전력시스템에서의 역할은 부하추종 역할에 국한될 수 있음

◌ 수요량의 30%는 수송부문, 20%는 합성항공유 생산, 10%는 암모니아 전환 선박연료 생산용 수요이며, 15%는 철강 및 석유화학 등 산업수요, 15%는 유연성 자원으로써 발전산업에서 활용 전망

- 건물 난방용으로의 활용이 5% 정도를 차지하는데, 95%가량이 수소전용 파이프라인 또는 기존 파이프라인을 활용하여 순수 수소형태로 공급되어야 함

- 천연가스 및 바이오메탄 등과 혼입 형태로 기존 파이프라인을 통한 공급은 5%에 불과할 것으로 전망

◌ NZE 시나리오에서 수소 및 수소 기반 합성연료는 2050년 최종에너지의 13%를 차지하며, 특히 수송 및 산업부문에 활용이 두드러짐

- 수소는 선박연료의 52%, 항공유의 40%, 도로수송의 40%를 차지하는데, 특히 중형화물 트럭의 25% 대형화물 트럭의 50%가 수소 연료전지로 전환 필요

- 2070년 산업부문 연료 사용의 약 20%를 수소 및 수소기반 합성연료로 공급이 필요하며, 철강 산업에서 최종에너지 수요의 15% 및 1차 철강 생산량의 25% 이상이 수전해 수소 기반 직접환원기술 도입 필요

- 석유화학산업에서 수소는 암모니아와 메탄올 생산을 공급 원료로 활용 필요

3. 주요국 수소경제 전략

가. 유럽

◌ ‘20년 7월 유럽연합 집행위원회(EC)는 ’24년까지 6GW의 수전해 시설로부터 100만 톤, ’30년까지 40GW의 수전해 시설로부터 1,000만 톤의 청정수소 생산을 목표로 하는 수

소 전략 발표*

* 유럽연합은 2018년 발표한 ‘기후 중립 EU 전략 비전’을 통해 기후변화 완화를 위한 수소의 역할을 명시하고, 2019년에는 유럽의 수소 비전을 구체화한 수소 로드맵 발표

- EU 집행위는 2050년까지 약 1800억~4700억 유로 규모의 투자가 필요하며, 약 100만 개의 일자리가 창출될 것으로 전망

- 이를 지원하기 위해 ‘24년까지 50~90억 유로, ’30년까지 260~440억 유로의 투자기금 조성 계획

◌ EU 집행위는 수소전략 이행을 위한 수소생태계 구축, 특히 대규모 수소 파이프라인 구축을 목표로 European Clean Hydrogen Alliance 창설 발표

□ 독일 수소 동향

◌ 독일은 2006년부터 수소를 기후변화 대응을 위한 주요 방안으로 인식하고 연방정부 차원의 수소시장 및 기술에 대한 투자를 단행했으며, 대표적으로 제 1, 2차 수소·연료전

지 기술 혁신프로그램(NIP)이 있음

* 독일 연방 교통 및 디지털 인프라 사업부(BMVI)의 보도자료 기반 작성

- 제1차 NIP는 2006년부터 2016년까지 10년 동안 수소 모빌리티와 연료전지 시스템 등의 R&D와 실증 765개 프로젝트에 총 7억 1,000만 유로의 투자를 단행했으며, 독일의 수소 및 연료전지 산업 상용화에 기여

- 제2차 NIP는 2016년에 시작되어 2026년까지 계획되어 있으며, 수소기술 시장의 활성화와 수소 인프라 구축에 초점을 맞춰 독일 수소·연료전지 산업의 시장경쟁력 강화를 위해 시장성 개선 R&D, 상용화 등에 대해 프로젝트 진행

◌ 독일은 국가수소전략을 발표하고, 2030년까지 14TWh 그린수소 생산 목표 수립과 분야별** 38개의 세부 이행계획을 발표(’20.6)

* Nationale Wasserstoffstrategie

** 생산, 운송, 산업, 난방, 인프라, 연구개발, 국제협력 등

- 이행현황을 관리하기 위해 각 부처의 장관으로 구성된 수소관계부처장관위원회* 및 산·학·연 전문가로 구성된 국가수소위원회 출범계획을 밝힘

* 수소관계부처장관위원회는 연방정부와 협의하여 이행현황을 모니터링하고 실행계획의 조정을 통한 목표달성을 관리하며, 이때 국가수소위원회가 자문 역할을 수행하는 구조

- 연방정부는 2030년 수소 수요량이 90~110TWh에 달할 것으로 예상하며, 수요의 13~16%를 자국 내에서 충당하기 위해 2030년까지 5GW 규모의 전해조설비를 건설해 연간 14TWh의 그린수소 공급 계획 수립

* 4,000시간 가동, 전해조 효율 70% 가정

-시장 확대를 위해 70억 유로, 수소 수입 전략 확보를 위해 20억 유로 지원계획

◌ 프랑스 환경부는 프랑스의 수소 기술 수준을 획기적으로 발전시키기 위해 1억€ 규모의 ‘수소연료 발전 계획’ 발표(’18.6)

- 에너지전환청(ADEME) 주도하에 산업용 그린수소 생산, 수소 모빌리티 기술 개발, 분산형 발전시스템 구축 등 3대 분야 프로젝트로 구성

- 해당 계획에서 ‘23년까지 소형차량 5천대, 대형교통수단(버스, 트럭, 열차, 선박) 2백대 및 수소충전소 1백개 설치, ’28년까지 소형차량 2-5만대, 대형교통수단 8백~2천대, 수소충전소 4백~1천개 설치 상용화 목표 수립

◌ 프랑스 국회는 에너지 법(Loi energie)을 발효시켰으며, ‘2050 탄소중립’이라는 EU의 목표에 맞춰 에너지 생산, 수입 및 판매 등 에너지 관련 규정 정립(’19.11)

- 수소와 관련하여서는 2030년까지 산업용 수소 소비량의 20~40%를 저탄소 수소로 대체하는 것을 목표로 수립

◌ 프랑스 정부는 ‘국가 청정수소 개발 전략’을 발표했으며, 2030년까지 10년 동안 수소 인프라 구축 및 기술개발에 70억 유로 투입을 발표(’20.9)

- COVID-19 확산 지속으로 침체된 경기회복을 위해 ‘프랑스 경제회복 계획(Plan de relance)’을 세워 총 1천억€를 투입하며, 이 중 수소 산업 관련분야에 2023년까지 34억€, 2030년까지 72억€의 투자가 계획되어 있음

- 20억€는 이번 회복계획으로 충당, 나머지는 ‘프랑스 4차 미래투자 프로그램(PIA4)’의 기부로 충당할 예정

- 프랑스를 그린수소의 선두주자로 만들기 위해 항공·해운용 수소 연료 시스템 개발, 수소 모빌리티용 연료전지·저장용기 개발, 그린수소 생산용 전해조 개발 등의 수소 산업 기술 R&D에 투자 예정

◌ 환경부, 경제부, 산업부 참여 수소위원회*가 개최되었으며, R&D 및 수소기술통합 프로젝트 27개와 4개 지역**의 수소 철도(열차 차량 14대, 3천억 유로) 프로젝트에 투자 계획

을 밝힘(’21.2)

* Conseil National de l’Hydrogène

** 옥시타니, 부르고뉴, 오베르뉴, 그랑-테스트

□ 영국 수소 동향

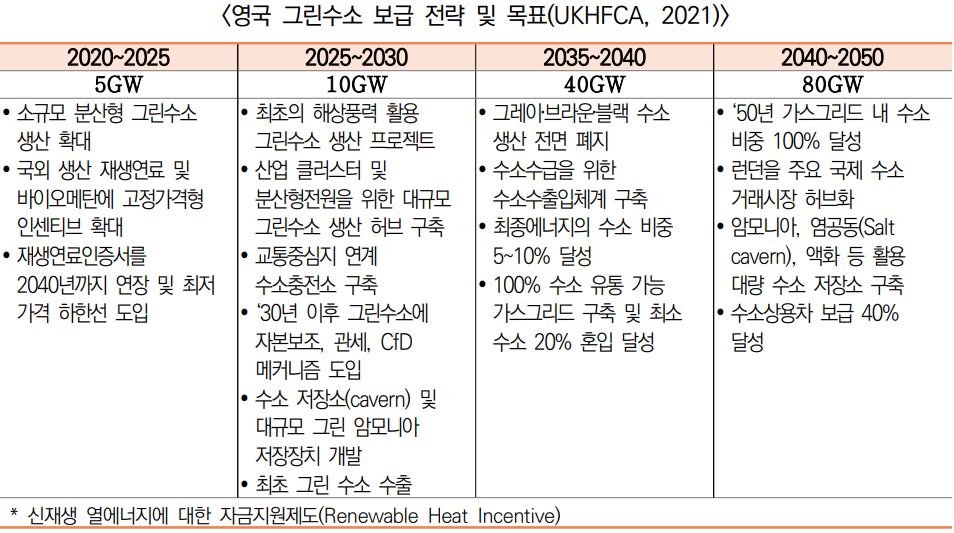

◌ 영국은 2050년까지 온실가스 감축목표를 세계 최초로 법제화한 국가로, 감축 이행 방안으로 그린수소를 수송 및 산업부문에 활용하기 위한 노력 지속 중

- 버스, 상용차, 기차, 해상 운송, 항공 및 건설기계 및 농기계 등 기타 비도로용 이동식 기계 등에 적용 확대 필요

- 영국 비즈니스, 에너지 및 산업 전략부(BEIS)는 수소가 보일러 외 고온공정의 연료전환을 위한 가장 잠재력 높은 대안으로 인식

◌ 영국은 수소에너지 생산 및 수소제품 상용화에 대한 투자를 지속해왔으며, 수전해 시스템 분야에서 두각을 보이고 있음

- ITM Power社가 건설한 세계 최초의 PEM 기반 Gigafactory, CPH2社가 개발한 멤브레인 없는 전해조, TP Group이 건설한 고탄력성 전해조 등이 대표적인 사례이며,

- 이외에 혁신기술로는 CERES Power社에서 개발 중인 SOEC(고체 산화물 전해조) 및 HiiROC社의 플라즈마 공정 기술 있음

◌ 2020년 8월 수소 TF* 발표 수소경제 영향 평가 보고서에 따르면 영국은 수소에너지를 통해 2035년까지 180억 파운드 규모의 부가가치 및 7만 4000개의 고용 창출을 전망

* BP, Shell, ITM, BOC, Arup, Cadent, DBD, Baxi, Storengy, BNP Paribas 등 10개 기업으로 구성되어 있으며, 2019년 출범

◌ 국가 장기 전력 시나리오(FES)* 2020에 따르면 영국의 전기분해 기반 그린수소 및 기타 제로배출 수소 설비용량은 현재 60만 톤에서 2050년까지 740만 톤으로 증가할 수 있

으며, 이는 현재 설치 용량의 1,100%에 해당

* National Grid Future Energy Scenario

- 가장 야심찬 시나리오에서는 제로배출 수소 수요 충당을 위해 추가로 재생에너지 250TWh의 추가 투입이 필요할 것으로 예상

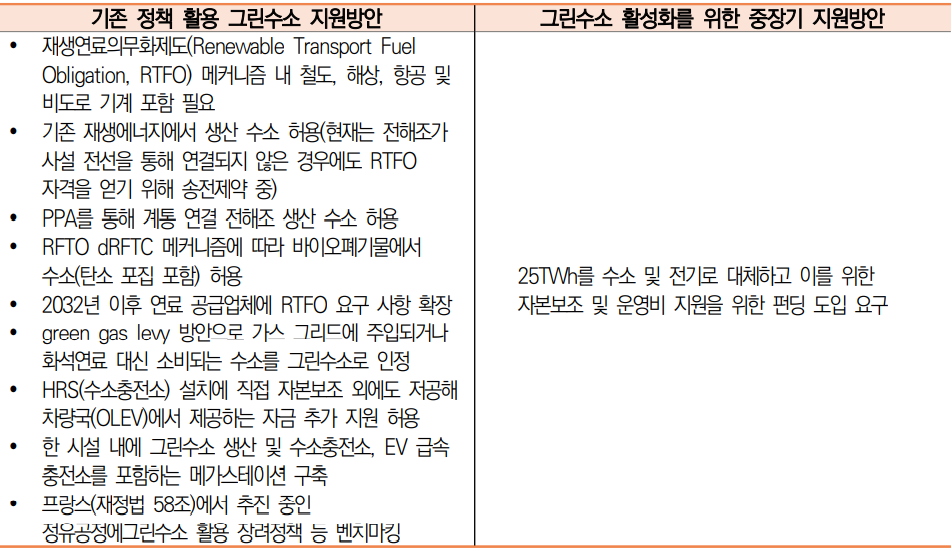

- 또한 그린수소 생산 활성화를 위해서는 기존 정책을 활용한 지원방안과 함께 직접 보조 수단인 설비투자비와 운영비에 대한 보상 등도 필요할 것으로 예상

나. 일본

◌ 일본은 제4차 에너지기본계획(‘14년), 수소·연료전지 로드맵(‘16년), 수소기본전략(‘17년), 제5차 에너지기본계획(‘18년), 수소·연료전지 전략로드맵 개정안(‘19년)을 순차적으로

발표하며 수소 경제 선도국가로 도약하기 위한 기반을 다지는 중

- 해외수입 및 P2G포함 수소 공급량 30만톤/년 및 수소가격 3$/kg 목표(~‘30년)

- CO2-free 수소 수전해설비 5만엔/kW까지 인하 및 수전해 시스템 기술 개발(~‘30년)

- 수소 가격 ‘30년까지 30엔/Nm3로 인하 및 장기적으로 20엔/Nm3 수준까지 인하하여 천연가스 대비 비용경쟁력 강화

◌ 일본은 「수소·연료전지 전략로드맵 개정안(‘19년)」에서 국제협력 및 수소 공급 분야에 대한 구체적인 계획을 제시함

- 지상용 액화수소탱크 5만m3 용량 제조 기술개발, 수소 액화 효율은 현재 13.6kWh/kgH2 대비 6kWh/kgH2까지 향상

- ’30년까지 수전해 기반 CO2-Free 수소 생산 장치시스템 비용 5만엔/kW 및 에너지소비량 4.3kWh/Nm3 달성

- 호주, 브루나이 등 저비용 수소생산국*과의 협력을 통한 국제 수소공급망 구축 등 국제협력을 통한 無탄소 수소 수입하여 글로벌 수소공급체계 구축

- 상온 수송이 용이한 액상유기수소저장체인 MCH(메틸시클로헥산)을 활용한 선박수송 기술 확보 및 현재 현재 1.4% 수준의 톨루엔 loss를 절반 이하로 저감

□ 액화 수소

◌ (호주-갈탄-액화) HySTRA*는 호주 빅토리아州의 Latrobe Valley에서 일본까지 상업화 규모 수소공급망을 구축하는 세계 최초의 파일럿 프로젝트로 `21년까지 수소 생산 시범프로젝트를 시작으로 2020년대 상용화를 목적으로 함

- KHI는 Nm3 당 약 29.8 엔 (Nm3 당 약 0.24 유로)의 수입 비용을 추정하는데, 액화가 차지하는 비용이 크며, CCS 비용은 10% 정도 차지하는 것으로 보고

◌ (노르웨이-천연가스 및 재생에너지-액화) 유럽 및 일본으로 대규모 수소 수출산업의 타당성 검토를 위한 2016년부터 2019년까지 130만 유로를 투입하여 HYPER 프로젝트 추진 계

획을 발표(`16.4)

- 수소 생산 기술로는 천연가스 개질+CCS 및 풍력 및 수력 등 재생에너지 기반 전기화학적 생산을 고려하고, SINTEF Energy Research 주도하에 KHI, Mitsubishi Corporation,

Nel 및 Shell 등의 협력으로 추진

- Nel은 호주 생산 수소보다 저렴한 Nm3 당 최소 24엔으로 일본에 액화 수소를 공급하는 것을 목표로 하여 호주 대비 저렴하면서도 친환경적이므로, 빠른 상용화가 가능할 경

우, 일본 정부의 투자대상 중 우위를 점할 것으로 예상

□ 유기 하이드라이드-MCH

◌ (브루나이-천연가스-MCH) 일본의 4대 해운무역회사*는 첨단 수소에너지 체인 기술 개발 협회(AHEAD)**를 설립하고 브루나이와 협력하여 글로벌 수소 공급망 실증 프로젝트를 추진함

* Chiyoda, Mitsubishi, Mitsui, Nippon Yusen Kabushiki Kaisha

** Advanced Hydrogen Energy Chain Association for Technology Development

- NEDO에서 1년간 1억 달러를 투자하여 상용화 실현가능성을 검토

- Chiyoda의 SPERA Hydrogen 기술을 활용하여 성공 시, 2020년 4만대의 연료전지차에 공급이 가능한 210톤의 수소공급이 가능할 것으로 예상

◌ (호주-태양광-MCH) JXTG Nippon Oil & Energy Corporation, Chiyoda Corporation, 도쿄 대학 및 Queensland 기술대학(QUT)은 호주에서 저비용으로 수소를 생산하여 일

본으로 운송에 성공하였다고 보도(’19.3)

- ARENA는 R&D 프로그램인 ‘Renewable Hydrogen for Export’의 일환으로 2018년에 3.35억 달러의 기금을 발표

- ARENA의 프로젝트인 태양에너지 및 해수 등 비식용 물을 활용하여 수소를 생산하는 실증사업을 연계하여 추진

- 또한 JXTG의 전기화학적 합성법은 MCH 생산 공정을 단순화하여 MCH 장비 비용을 50% 줄여 수소 비용을 절감할 수 있다고 밝힘

□ 암모니아

◌ (사우디아라비아-화석연료-암모니아) CCS 및 EOR을 포함하여 사우디아라비아 10개국에서 화석연료 기반으로 생산된 암모니아를 통한 공급망 타당성 평가

- 온실가스 감축 잠재력, 상용화 가능성, 자금 조달 옵션 유형 등 타당성 조사

다. 미국

◌ 미국은 정부 수소 전략이나 로드맵은 발표되지 않았으나, 에너지부 주관으로 수소 프로그램(Hydrogen Program)을 발표함(’20.11)

- 미국에서 추진해온 다양한 연구개발 실증 프로젝트를 통합하여, 수소 경제의 단계별 전략과 밸류체인별 목표를 제시하고 있음

- 이외에도 초기 지원을 위한 목적으로 H2@SCALE 프로그램 발표

- 바이든 대통령은 대선 기간 중 그린 수소 생산을 포함한 새로운 기술 발전을 위해 4,000억 달러를 투자하겠다고 공약한 바 있음

- 취임 후에는 ‘미국 일자리 계획’*을 통해 수소 저장기술 등을 적용하는 파일럿 프로젝트 개발에 150억 규모의 투자를 유치한다는 계획 발표(’21.3)

* American Jobs Plan

◌ 미국은 에너지자원 강국이자 기술투자에 선도적인 국가로, 향후 수소 생산에 필요한 기술 기반을 보유

- 블루수소 생산에 필수적인 CCUS 기술 확보를 위해 세금 지원 및 투자를 지속적으로 추진

- 수소의 주요 운송 수단으로 활용될 암모니아를 이미 생산·수출하고 있으며, 멕시코만 근처에 다수의 암모니아 터미널 인프라를 보유 중

- 약 5,000만 톤의 LNG를 생산 가능한 액화플랜트를 보유하고 있으며, 액화수소 생산 및 향후 수소수출을 위한 수소 액화 운송 추진도 가능할 것으로 전망

◌ 미국에는 수소 운송·저장 및 활용 분야에서 글로벌 선도 수준의 기술력을 보유한 기업이 포진하여 있음

- 에어프로덕츠는 산업용 가스 및 관련 장비를 공급하는 다국적기업으로 세계 3대 액화수소 플랜트·저장 설비의 설계와 관련해 차별화된 기술을 보유하고 있는 기업임

- 또한, 플러그 파워는 전주기 밸류체인에 걸쳐 기술을 보유한 기업으로 현재 아마존, 월마트 등을 상대로 수소 지게차와 충전 시스템을 결합한 통합 솔루션을 제공하고 있음

라. 호주

◌ 호주 연방정부는 「호주국가수소전략」을 발표하며 수소생산, 저장, 운송 및 활용 정책목표와 수소 공급가격 목표* 제시

* ’30년 수소생산 가격 2-3AU$/kg

- 수전해, 개질 및 석탄가스화 방식을 활용한 대량생산을 위한 거점 발굴

- ’30년까지 CO2-free 수소 기반 내수수출 산업 육성을 통한 ① 추가 경제성장, ② 일자리 창출, ③ 재생에너지-수소 통합, ④ 수입연료 의존도 감소, ⑤ CO2 배출량 감축을 위한 단계별 이행과정을 제시함

- (추진 방향) 시장장벽 제거, 가격경쟁력 확보, 기술 상용화, 수소허브 구축(비용 효율적 인프라 개발, 혁신 장려, 부문 간 결합 촉진 등), 규제 체계 수립, 세이프가드 제도 도입, CO2-free 수소 원산지증명제 도입 등

◌ 「호주국가수소전략」 발표를 필두로 주별 수소 및 재생에너지 생산 전략 수립

- (빅토리아) 수소투자프로그램(VHIP) 이행, ’30년 재생에너지 생산비중 50% 달성, ‘50년 온실가스 순 제로 배출 공약 이행을 위한 기후 변화 체계 입법화

- (퀸즐랜드) 「수소산업전략」 ‘30년 호주 내 CO2-free 수소 생산 선도 및 내수수출 시장 확립 등 비전 제시, 1,500만 AU$ 규모 산업육성기금 조성

- (사우스오스트레일리아) 국제표준 지침 및 절차를 개발하고 수소 액션플랜을 실행을 통한 ① 수소 인프라 관련 투자 촉진, ② 글로벌 규제 표준 마련, ③ 무역 파트너십 및 공급 역량 강화, ④ 혁신 및 전문인력 기술개발 촉진, ⑤ 에너지시스템-수소 통합

- (타즈매니아) ‘22년까지 100% 재생에너지 달성, 그린경제협력연구센터 설립을 통한 재생수소 생산 및 해양 환경 응용 가능성 연구 진행, 재생에너지 연계 수소 생산 및 수출기반 수소산업개발 촉진

- (캔버라) ‘20년 100% 재생에너지 활용 전기생산, 재생에너지혁신기금 운용

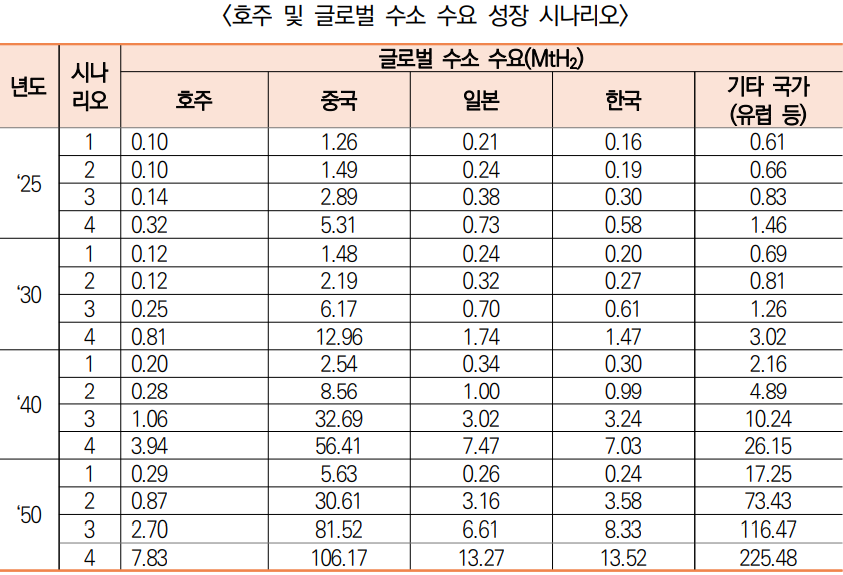

◌ 호주정부협의회 「호주 및 세계 수소 수요 증가 시나리오 분석」에서 4가지 시나리오별 수소 수요 및 호주의 수소공급량 분석

- 시나리오 1의 결과에 따르면 ’30년까지 20MtH2 및 ’50년까지 225.48MtH2의 수소수요가 발생할 것으로 예상하고 있으며, Carabon Offset 비용은 국제 145.73AU$/tCO2 및 호주 74.88AU$/tCO2까지 급격하게 증가할 것임

- 또한 국가별 수소 수출을 통한 ‘50년까지 중국 14%, 일본 29%, 한국 14%의 국가별 수소 수요를 충족시킬 예정임

* (시나리오 1) Energy of the future: 탈탄소화 신속전개, 차세대 연료로 수소 채택, 아시아 수요 최대 30% 충족, 모든 응용분야에서 수소 활용률 제고, 수소모빌리티 상용화

* (시나리오 2) Targeted deployment: 산업 내 수소전기 집중 활용

* (시나리오 3) Business as usual: 기존 탈탄소화 전략 유지, 소규모 수출시장, 고비용으로 인한 호주의 경쟁력 상실

* (시나리오 4) Electric breakthrough: 전력이 대부분의 에너지 수요를 충족, 차세대 연료로 전기 채택, 전기차 상용화, 최소 수준의 수소 활용으로 시장규모 축소

마. 중국

◌ 전국인민대표회의에서 ‘수소에너지 설비 및 충전소 건설’ 관련 사항을 보고안건으로 상정하면서 정부 차원의 수소 에너지 산업 육성 본격화에 돌입(‘19.3)

- 국가발전개혁위원회, 과학기술부 등 4개 부처 공동 ‘신에너지 차량 보급을 위한 보조금 정책 개선안’을 발표하며 수소차 및 충전소 보급 목표 수립(‘19.3)

- 국가발전개혁위원회는 ‘산업구조조정 지침목록’에 수소충전소 사업 추가(‘19.4)

◌ 국가발전개혁위원회와 사법부가 발표한 ‘녹색생산 및 소비에 대한 규제 및 정책’에서 2021년까지 수소 산업의 육성에 집중 지원 의사를 밝힘(‘20, 3)

◌ 국가에너지국 ‘에너지자원법’에서 최초로 기존에 위험물로 분류해왔던 수소를 에너지에 편입시키며 수소 산업 육성에 박차를 가함(‘20.4)

◌ 국가발전개혁위원회, 과학기술부 등 공동으로 ‘연료전지 차량 시범 사업’ 계획을 발표하고, 인력양성, 기술사업화, 신기술 개발 등에 지원 계획 수립(‘20, 10)

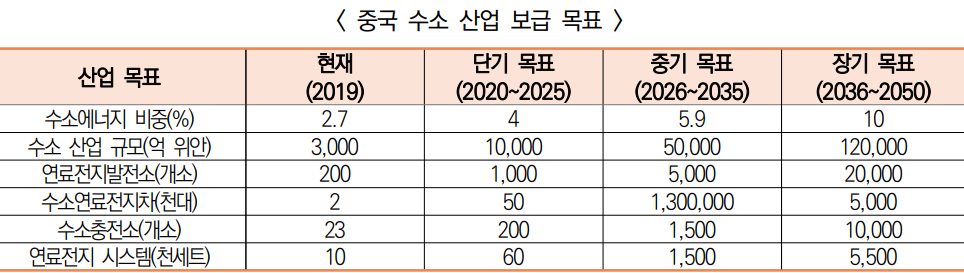

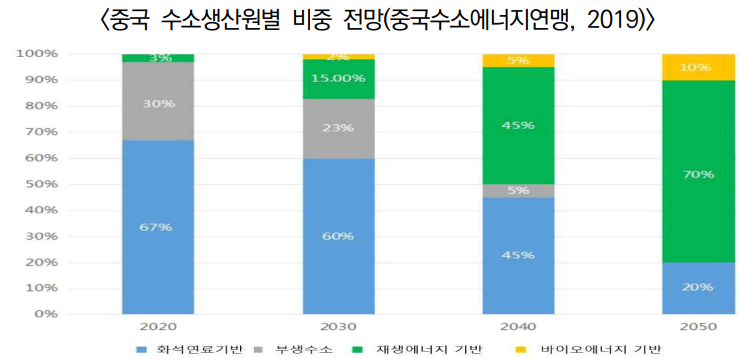

◌ 2019년 중국 수소에너지 및 연료전지산업 백서에 따르면 2050년까지 재생에너지 기반 비중은 70%까지, 바이오가스 기반 비중은 10%까지 확대 계획

4. 시사점

◌ 우리나라는 온실가스 배출이 가장 많은 발전, 산업, 수송부문에 탄소중립 달성을 위한 수소제품 보급 전략을 구체화해나가야 함

- 우리나라가 수립한 수소경제활성화 로드맵에서는 수소제품 및 인프라 구축 목표를 설정하고, UN 제출을 목표로 '2050 장기 저탄소 발전전략’에 수소 기반 감축잠재량을 도출한 바 있음

- 그러나 아직 산업부문에서의 수소수요, 수소공급원별 비중에 대한 설정 및 해외수소 도입 전략 등에 대한 구체화가 필요한 상황임

◌ 우리나라는 그간의 국내 수소 기술 및 산업 역량에 대한 검토를 기반으로 시너지 창출이 가능한 국제협력 전략 마련 필요

- 현재 주요국은 정부의 지원과 기업의 투자가 실행 단계에 접어들어 있으며, 그간의 경험을 토대로 자국 내 기술에만 의존하는 것이 아닌 분야별 시너지 창출을 낼 수 있는 방향으로 합작회사나 지분 투자등이 활성화되고 있음

- 특히 우리나라의 경험이 부족한 수소생산 분야에 대해서는 현지 주요기업의 프로젝트에서 투자를 통한 해외 기업과의 협력을 활발히 할 필요가 있음

- 이외, 해외수소 도입 시 무역 거점으로써의 역할, 해상풍력 기반 수소생산·공급 최적화 및 블루수소 생산 시 CO2 저장 인프라 구축과 항만기지의 전략적 배치에 대한 고려가 필요함

◌ 인프라 구축방안에 대한 추가 검토를 통해 수소도입을 최소비용으로 할 수 있는 전략에 대한 고민이 필요함

- 기존 가스 인프라에 수소 혼입 시 초기적으로 수소 시장 확대 및 수소 공급 인프라를 줄일 수 있는 기회요인이 됨

- 다만 아직 가스 파이프라인에 허용된 수소 농도에 대한 안전 표준에 대한 검토가 필요하므로, 이에 대한 검토 후 혼입 수준 및 저배출 연료 표준의 채택 등 관련 사항 정비가 필요함

- 기술적으로 가능한 경우 기존 가스 파이프라인의 용도를 변경하여 대규모 수소 수요 허브를 수소 수송에 연결하면 새로운 수소 인프라 개발을 시작할 수 있는 기회요인으로 작용 가능

- 정부와 지자체 등은 직접 공공 투자 또는 공공-민간 파트너십을 구축하여 수소 인프라를 개발하기 위한 전략 구축 필요

◌ 한편 한계저감비용 관점에서 그린수소 도입비용에 대한 정당한 보상 차원에서 청정수소 경쟁력 강화를 위한 인센티브 기반의 인증 제도 설계도 필요

- 청정수소의 환경가치를 부여하지 않을 시, 높은 수소제조 비용으로 인해 청정수소 초기시장 형성자체가 어려울 수 있음

- 초기시장 활성화를 위해 다양한 수소생산 기술을 대상으로 저감수준별 인센티브 제공 등을 통해 친환경 수소에너지 시장으로의 단계적 전환 추진 필요

- 이를 위해서는 다양한 수소생산 경로별 CO2 배출량 검토 및 저탄소 수소 원산지 보증 등 관리방안 마련이 필요함

※작성자: 수소융합얼라이언스 이혜진 팀장 (hjlee@h2korea.or.kr)