과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 197호] 해외 R&D 세제지원 동향 및 시사점

- 국가 주요국

- 주제분류 과학기술전략

- 발간일 2021-08-27

- 권호 197

1. 개요

□ 연구개발(R&D) 세제는 민간의 연구개발 투자촉진을 위한 중요한 정책 수단으로, 주요국은 최근 기술에 기반한 연구개발 세제를 개선 및 확충 추세

º R&D 조세지원은 대체로 세액공제*, 소득공제**, 과세이연***의 세 가지 형태로 구분할 수 있음

* tax credit

** enhanced allowance

*** rollover relief

- 미국, 캐나다, 일본과 우리나라는 세액공제 방식을, 영국과 중국은 소득공제 방식을 취함

º OECD의 자료에 따르면, 대부분 국가에서는 R&D 세액공제율 상향조정 및 우대제도 항구화 등을 통해 기업에 유리한 쪽으로 세제지원 제도 개선

- (그리스) R&D 지출에 대한 감가상각 확대와 엔젤투자자에 대한 세금 인센티브를 도입하는 법안 초안을 의회에 제출(2020.7.13.)

* 과학 및 기술 연구 수행을 위해 사용되는 장비 및 기기 감가상각을 포함하는 R&D 지출 비용에 대해 연구 수행 시점의 사업 총수입에서 공제하는 비율을 기존 30%→100%로

확대하며, 개인 엔젤투자자가 국가 스타트업 등록부에 등록된 자본회사에 투자한 자본액의 50%를 과세소득에서 공제

- (스웨덴) R&D 활동에 종사하는 근로자에 대하여 사용자가 부담하는 사회보장분담금 인하

* 근로자가 월 근로시간의 75% 이상을 R&D 활동에 종사하는 경우, 사용자의 사회보장 분담금을 인하하며, 이를 2021년 7월 1일부터 월 근로시간의 50% 이상인 경우에도

적용되도록 함

- (이탈리아) R&D 세액공제율을 12%에서 소기업은 45%로, 중견기업은 35%, 대기업은 25%로 확대하는 규정을 2021년도까지 연장하여 적용

* 남부 이탈리아 지역 생산시설에 투자하는 R&D 지출액에 대하여 적용

- (핀란드) 2020년 10월 29일 R&D 세액공제 관련 법안(HE 196/2020)을 의회에 제출

* 2021~2025 과세연도에 발생한 기업의 적격 R&D 비용에 대하여 50%의 추가 공제를 받을 수 있으며, 추가 공제를 받을 수 있는 비용은 공인된 연구기관이 연구개발 프로젝트와

관련하여 과세 대상자에게 청구한 금액(즉 송장에 명시된 금액)을 기준

º R&D 투자액에 대해 법인세의 일부를 감면하는 ‘R&D 세액우대 제도’를 운영하는 주요국을 중심으로 주요 내용을 살펴보고자 함

- OECD에 따르면, 2016년 기준으로 35개 OECD 회원국 중 29개국이 R&D지출에 대한 세제 우대정책을 운영하고 있으며, 우리와 같은 세액우대 제도를 운영하는 미국, 일본 등

주요국들은 최근 관련 제도를 강화하는 추세

2. 주요국 R&D 세제지원 제도의 특징과 최근 동향

가. 미국

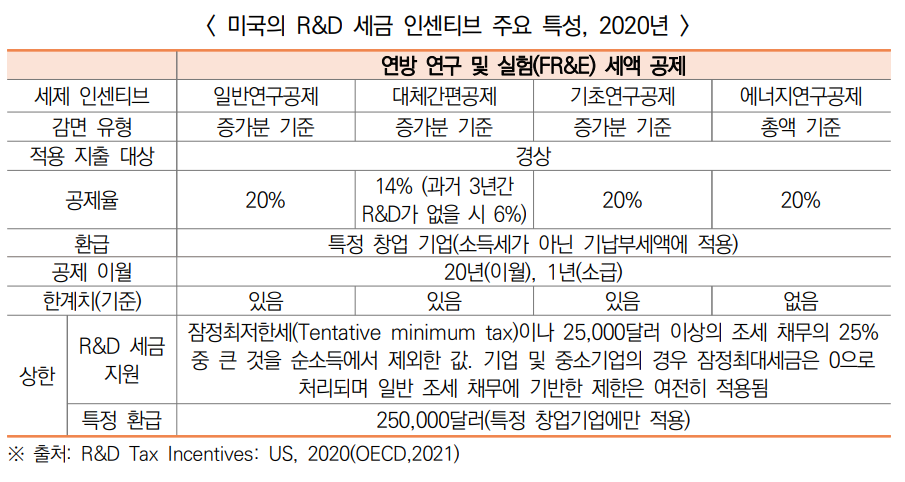

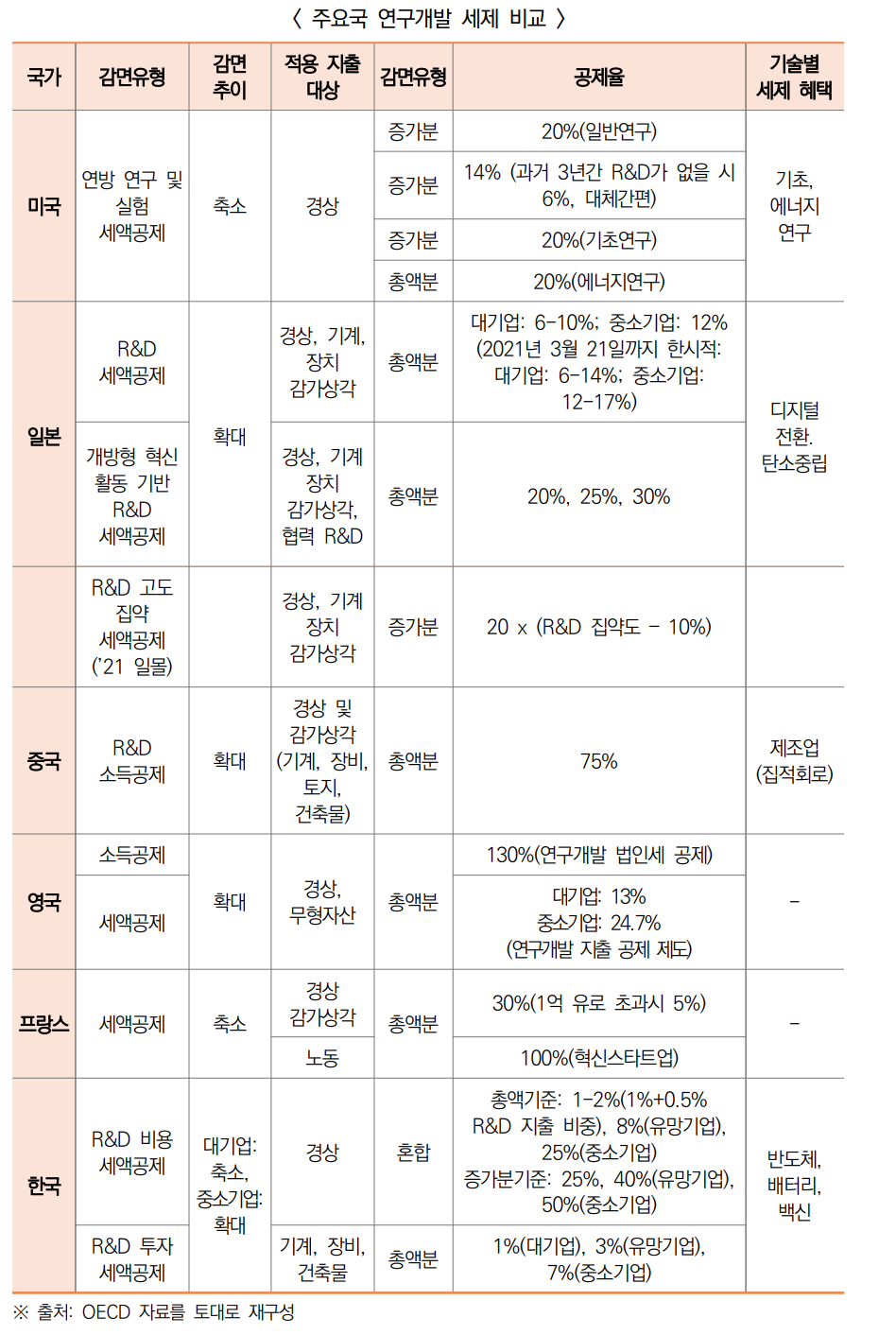

º 미국의 R&D 조세 지원은 상호 일반연구공제*와 대체간편공제**, 특정 지출에만 적용되는 기초연구공제와 에너지연구공제 등 4가지 요소로 구성된 증가분 기준***

R&D 세액 공제를 통해 제공

* Regular Research Credit, RRC

** Alternative Simplified Credit, ASC

*** incremental-based

- 당기에 납부해야 할 세금이 불충분하면 사용하지 않은 공제액은 20년 후까지 이월될 수 있음

- 2016년부터 특정한 창업기업은 연구 공제 중 일부(최대 250,000달러, 약 2억 9,000만 원)를 소득세가 아닌 기납부세액에 사용 가능

* payroll tax liability

- 상한액은 과세 대상 기간에 청구할 수 있는 R&D 조세 지원액에 적용

º 바이든 정부는 미국 내 생산 및 투자를 장려하기 위해 리쇼어링 기업에 대한 10% 세액공제 혜택 부여 등 美 중심주의 조세정책 예고

- 가장 최근 일어난 변화는 2016년 연방 R&D 세액 공제가 영구화되고 특정 창업기업에 대해 250,000달러(약 2억 9,000만 원)까지의 원천 징수세에 대한 공제를 허용하는

조항이 도입된 것임

- 해외 생산시설을 미국으로 이전하는 ‘미국 내 생산’ 기업에 대해 10% 세액공제 혜택을 제공*하여 리쇼어링을 장려

* ① 폐쇄 중이거나 폐쇄된 생산설비를 재활성화한 기업, ② 미국 제조업 경쟁력 및 고용 증진을 위해 생산설비를 개선한 기업,

③ 생산직, 콜센터 또는 기타 서비스직의 미국복귀로 미국 내 일자리 창출에 기여한 기업, ④ 고용 확대를 위해 미국 내 설비를 확충한 기업,

⑤ 미국 내 제조업 급여를 인상한 기업 에게는 10%의 세액공제 혜택 제공

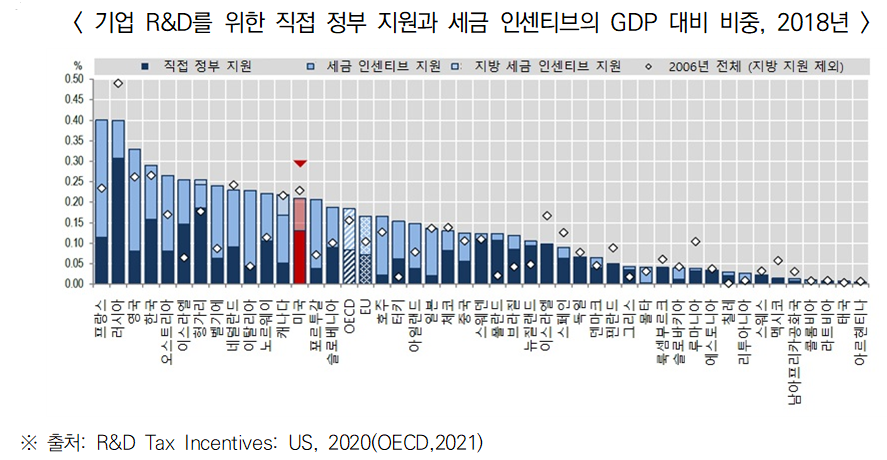

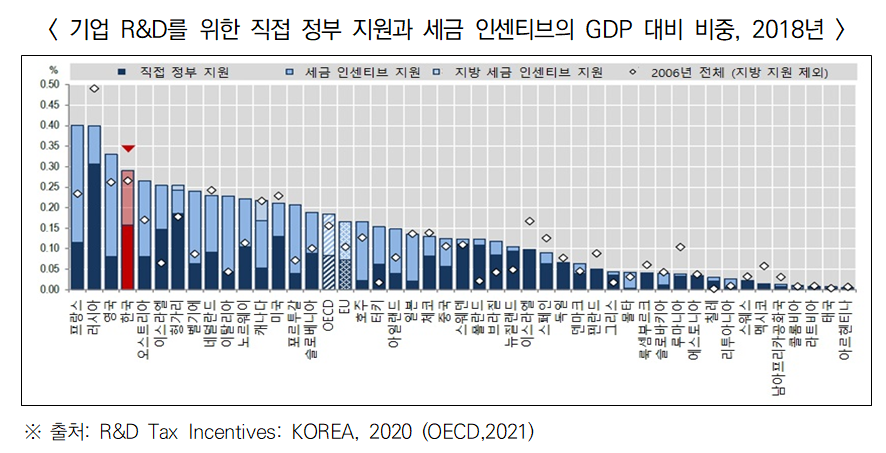

º 미국은 2016년 기준 국내총생산(GDP) 대비 기업 R&D를 위한 정부 지원의 비중이 0.21%로 OECD 국가 평균보다 높은 수준의 지원 제공

- 2006년에서 2016년 사이 기업 R&D를 위한 정부 지원은 국내총생산(GDP) 대비 비중을 기준으로 0.02%p 증가하였으며, 같은 기간(2006-2018년) OECD는 0.03p% 증가

- 2006년에서 2016년 사이 미국의 기업 R&D 집약도는 1.79%에서 2.02%로 증가하였으며, 2016년 R&D 세금 인센티브는 기업 R&D를 위한 정부의 지원 중 38% 차지

나. 일본

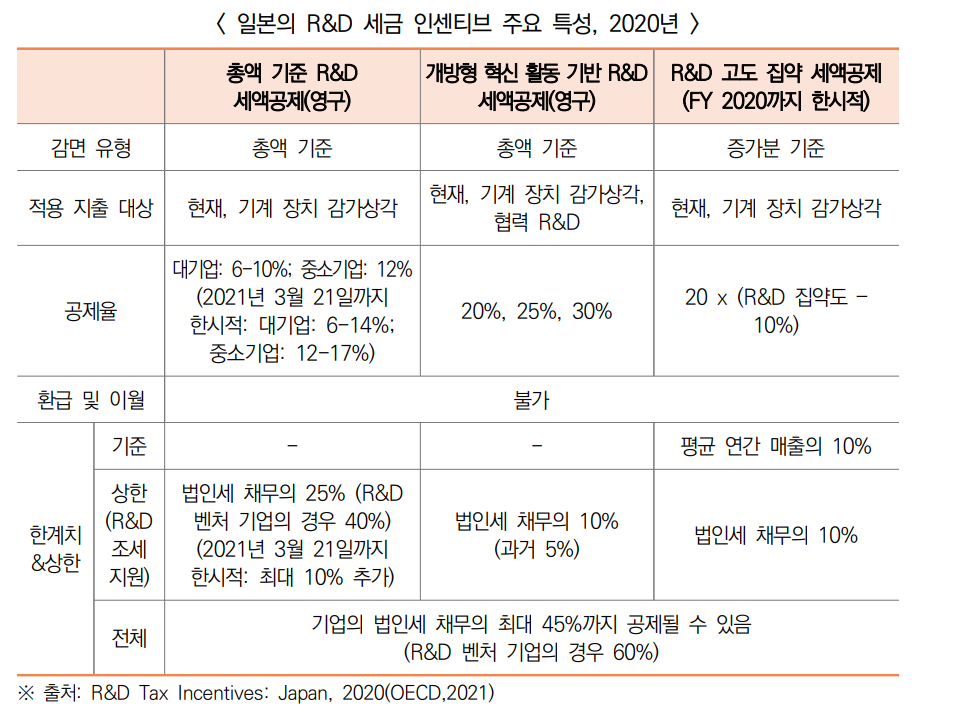

º 일본에서는 복합적으로 청구될 수 있는 총액 기준*과 증가분 기준**의 세액 공제 제공

* volume-based

** incremental-based

- 당기에 납부해야 할 세금이 불충분하면 사용하지 않은 공제액을 환급하거나 소급 적용할 수 없음

- R&D 조세 지원 상한액이 적용되고 있으며, 전체적으로 R&D 조세 혜택의 최대치는 세액 공제가 적용되기 전 법인세 채무의 45%를 넘을 수 없음

- 중앙 정부로부터의 세제 지원과 함께 도도부현과 시정촌 수준에서 중소기업에 대한 R&D 세액 공제가 제공되며, 지역에 따라 서로 다른 제도적 특성이 있음

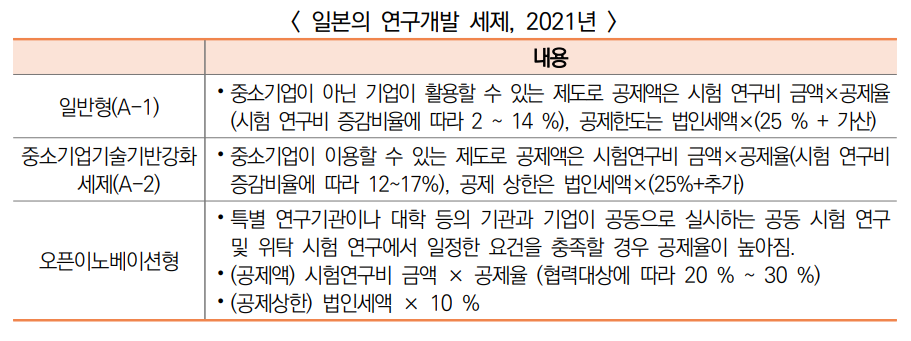

º 일본의 연구개발 세제는 다음과 같이 일반형과 중소기업기술기반강화세제, 오픈 이노베이션형으로 구분

º 최근 일본은 ‘21년 ’세제개정대강‘을 공표하여 코로나 시대 및 그 이후의 경제회복, 디지털 사회 실현을 추진하기 위한 세제를 포함

1) DX 투자촉진세제

- 산업경쟁력강화법에 새로운 계획인정제도가 마련되어 DX 실현에 필요한 클라우드 기술을 활용한 디지털 관련 투자를 한 경우 투자액에 대해 세액공제(3%, 경우에 따라 5%) 또는 특별 상각(30%) 적용

- 「산업경쟁력강화법」개정법 시행일부터 '23.3.31일까지 기간 중 취득하여 사업용으로 활용한 자산에 적용

2) 탄소중립을 위한 투자촉진세제 신설

- 탄소중립을 위해 탈탄소화 효과가 높은 선진적 투자(화합물 파워반도체 등 생산설비에 대한 투자, 생산 프로세스의 탈탄소화를 추진하는 투자)에 대해 세액공제(10%․5%)

또는 특별 상각(50%)이 가능한 조치 마련

- 「산업경쟁력강화법」개정법 시행일부터 '24.3.31일까지 기간 중 취득 등을 하여 사업용으로 활용한 자산에 적용

3) 이월결손금 공제 상한특례

- 코로나로 어려움을 겪고 있는 가운데 과감하고 적극적으로 투자*하는 기업에 대해 투자액의 범위 내에서 최대 5년간 이월결손금의 공제한도액을 최대 100%(현행:소득액의 50%)로 하는 특례 마련

* 카본뉴트럴, DX, 사업재구축·재편 등

- 원칙적으로 '20.4.1부터 '21.4.1까지 기간 내 사업연도에 발생한 결손금에 대해 적용

4) 인재확보 등 촉진세제

- 신규 졸업자·경력직 외부인재의 획득이나 인재육성을 위한 투자를 촉진하기 위해 신규 채용자의 급여 등 지급액 및 교육 훈련비가 증가했을 경우 세액공제를 할 수 있도록

재검토

- 대기업의 경우 재직 중인 고용자에 대한 임금인상을 했을 경우 세제우대는 없어지고, 신규 채용자와 관련된 급여 등에 대한 조치가 되는 점이 큰 차이라고 할 수 있음

* ‘21.4.1에서 ’23.3.31까지 시작된 각 사업연도에 적용

5) 중소기업 지원

- 중소기업 등의 법인세 경감세율 특례 및 중소기업 투자촉진세제 등 기간 연장

- 상업·서비스업·농림수산업 활성화 세제 대상 업종을 중소기업 투자촉진세제에 통합

- M&A를 실시하는 중소기업의 투자 리스크에 대비하는 준비금 제도를 신설하고 적극적 투자를 추진하기 위한 조치 등 강구

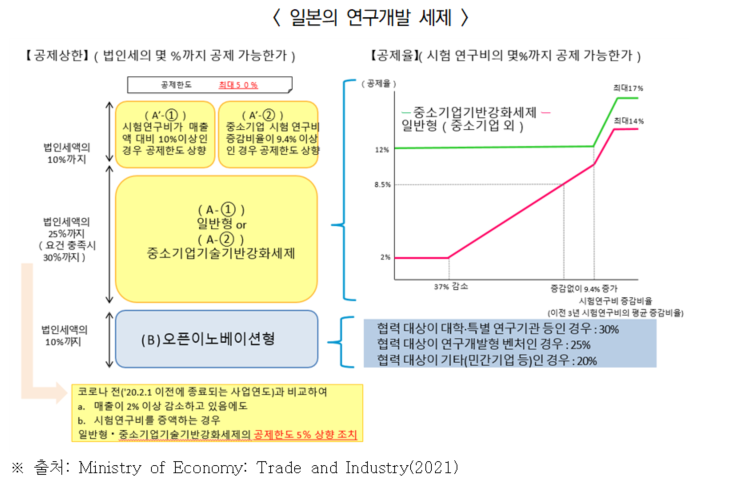

6) 연구개발 유지를 위한 연구개발세제 개편

- 어려운 경영환경에서도 연구개발 투자를 증가시키는 기업의 세액공제 한도를 높이고(현행 25%→30%) 인센티브를 높이기 위한 공제율 곡선 개선 및

공제율 하한선 인하(현행 6%→2%)

- 클라우드 환경에서 제공하는 소프트웨어 등의 시험연구에 소요된 비용을 연구개발 세제의 대상으로 삼는 것 외에 필요한 재검토 실시

- 코로나를 감안한 임금인상 및 투자촉진에 관한 세제 재검토

- 고용환경 악화에 대응하기 위해서 신규고용 확대·교육훈련 지원에 중점을 두고 재검토

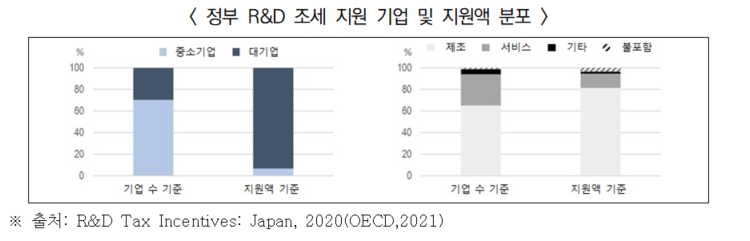

º 2018년 기준 중소기업은 R&D 조세 지원의 혜택을 받은 기업 중 70%를 차지하는 반면 R&D 세금 지원액 중 비중은 7%에 불과하며, R&D 조세 지원액의 93%가 혜택을

받은 기업 중 30%를 차지하는 대기업에 돌아감

- 2018년 R&D 조세 지원 기업 중 제조업이 차지하는 비중은 65%이고 서비스업은 29%로 나타났으며, 지원액을 기준으로 하면 제조업의 비중이 81%,

서비스업의 비중은 13%였음

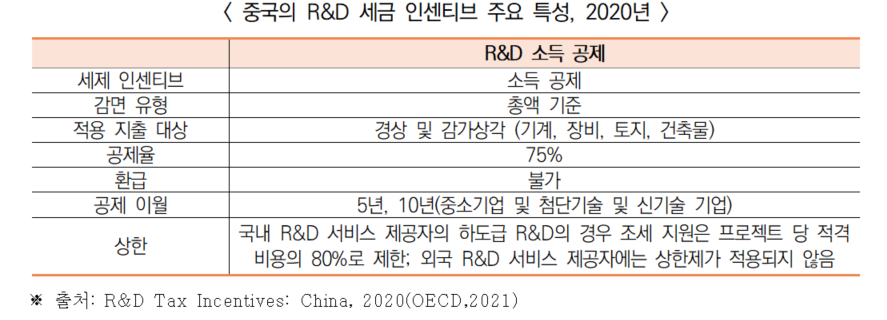

다. 중국

º 중국은 총액 기준의 R&D 소득 공제*를 통해 R&D 조세 지원을 제공

* R&D tax allowance

- 중소기업과 대기업에 대한 공제 비율은 75%로, 중소기업은 2017년에, 대기업에 대한 공제는 2020년에 각각 50%에서 75%로 인상

- 납부해야 할 세금이 없으면 사용하지 않은 공제액은 5년 후까지 이월 할 수 있으며, 2018년 1월부터 중소기업과 첨단기술 및 신기술 기업(High and New Technology Enterprises, HNTEs)을 대상으로 이월 기간이 10년으로 연장

- 하도급 R&D의 경우 R&D 조세 지원은 프로젝트 당 적격 비용의 80%로 제한

º 국무원 상무회의에서는 기업 연구개발비 추가공제 비율을 75%로 향상시키는 정책을 과기형 중소기업에서 모든 기업으로 확대하기로 결정 (2018.7.23.)

- 재정부와 세무총국은 2018년 99호 문헌인 「재정부, 세무총국 및 과기부의 연구개발비 세전 추가공제 비율 향상 관련 통지」를 발표 (2018.9.20)

- 기업이 R&D 활동에서 실제 발생액의 연구개발비가 무형자산을 형성하지 않고 당기손익에 계산되는 경우, 규정에 따라 실제대로 공제한 것을 바탕으로 2018년 1월 1일부터 2020년 12월 31일까지 실제 발생액의 75%에 따라 세전 추가공제하며, 무형자산을 형성한 경우, 무형자산 원가의 175%에 따라 세전에 상각

* (적용 범위) 「국가세무총국의 연구개발비 세전 추가공제 집결범위 관련 문제 공고」(2017년)에 따르면, 연구개발비 세전 추가공제 범위는 인건비, 직접투입비, 감가상각비, 무형자산상각비,

신제품설계비·신공정규정제정비·신약연구제작의 임상시험비·탐사개발기술의 현장시험비 및 기술도서자료비·자료번역비 및 기타 관련 비용이 포함

º 중국은 2021년 기업 연구개발비 추가공제 75% 정책을 지속적으로 집행하고, 제조업 기업의 추가공제 비율을 100%로 향상

- 재정부와 세무총국은 기업의 R&D 투자 확대를 권장하고, 과기혁신을 지원하기 위해 「연구개발비 세전 추가공제 정책 개선 공고」를 발표 (2021.3.31.)

- <정부업무보고> 중 기업의 혁신 지원 관련 조치를 구체화하고자 제조업 기업 연구개발비 추가공제 비율을 75%에서 100%로 향상, 이는 기업이 100만 위안의 연구개발비를 투입할 때마다 과세소득액*에서 200만 위안 공제에 해당(‘21.1)

* 과세소득액: 소득-원가와 기타 세금(법인세 불포함), 이는 올해 구조적 감세 중 가장 강도 높은 정책으로 지난해 감세액 3,600억 위안 이상을 바탕으로 올해 다시 기업을 위해

800억 위안의 세액을 추가로 감면

- 실제발생액의 100%를 세전 추가공제하며, 무형자산을 형성한 경우, 2021년 1월 1일부터 무형자산 원가의 200%를 세전에 상각

º (과기부) 민영기업, 특히 중소기업이 혁신주도형 발전경로로 매진하고, 과기형 중소기업의 정책적 유도와 정확한 지원 강화를 위해 「새로운 시기 과기형 중소기업 혁신발전 가속화 정책조치」 발표 (2019.8)

- 과기형 중소기업 연구개발비 추가공제 비율 향상, 과기형 스타트업 기업 세제 감면 등 새로운 우대 정책조치 제정 추진

º (국무원) 「차세대 집적회로 산업과 소프트웨어 산업 고품질 발전 촉진 정책」을 발표하고, 재정 세제를 비롯한 8개 분야 정책적 조치 제정 (2020.8)

- 국가가 권장하는 집적회로 폭이 28nm 이하이고, 기업 년 수가 15년 이상의 집적회로 생산기업 또는 프로젝트는 10년간 법인세 면제

- 집적회로 설계․장비․재료․패키지․테스트 기업과 소프트웨어 기업은 이익 발생 년도부터 2년간 법인세 면제, 3~5년째에는 25%의 법정세율에 따라 법인세 1/2 감면

º (공업정보화부) 기업의 기술 연구개발 확대와 집적회로 핵심장비 배치를 지원할 것이라고 발표 (2020.8)

- 집적회로 기업의 혁신정책을 실시하고, 연구개발비 추가공제를 위주로 하는 세제 우대정책을 보완

º 최근 연간 중국은 기업 연구개발비 추가공제에 대해 추가공제 비율 향상과 적용범위 확대 관련 정책을 실시하여 시너지효과를 창출

- 2019년 수혜 규모 이상 공업기업*은 5만 개로 43.2% 증가하고, 연구개발비 추가공제 세제 감면 규모는 1,399.7억 위안으로, 최초로 1,000억 위안 초과

* 매출액 2,000만 위안 이상의 공업 법인기관

- 2019년 규모 이상 공업기업 중 연구개발비 추가공제 세제 감면 정책과 첨단기술 세제 감면 정책의 적용 비중은 66%와 56.2%로, 전년 대비 2.2%P와 0.1%P 향상

º 추가공제 세제 감면 적용 기업 비중이 꾸준히 증가

- 2019년 추가공제 세제 감면 적용 기업 비중 지수는 '05년 100을 기준으로 '10년 103.0 → '15년 150.3 → '18년 343.1 → '19년 476.7 달성

- 중국은 계획 요강에 따라 14.5기간 강도 높은 연구개발비 추가공제, 첨단기술기업 세제우대 등 우대정책을 실시할 전망

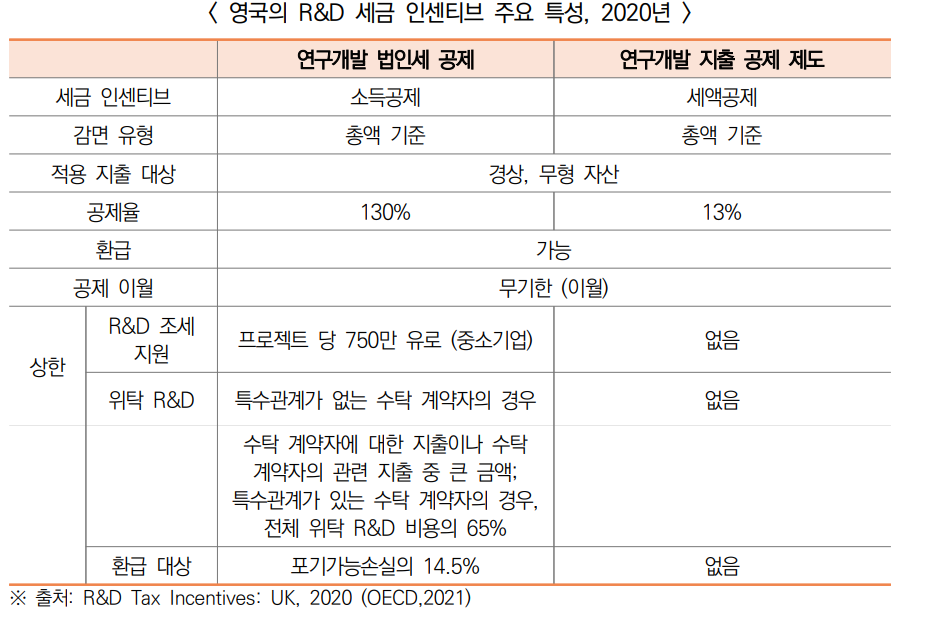

라. 영국

º 영국은 총액 기준(volume-based)의 R&D 소득 공제(R&D tax allowance)를 통해 R&D 조세 지원을 제공

- R&D 소득 공제 제도에서 적용 받을 수 있는 위탁 R&D 지출은 전체 비용(상한 없음)의 65%로 제한되며, 중소기업은 해당 기간의 포기가능손실(surrenderable loss)의

최대 14.5%까지 환급할 수 있음

- 대기업의 경우 2016년 총액 기준의 세액 공제인 연구개발 지출 공제 제도(Research and Development Expenditure Credit Scheme, RDEC)로 대체

- 연구개발 지출 공제 제도(RDEC)의 경우 환급 가능한 공제액에 상한액이 없음

º 2020년 영국의 R&D 조세 지원 프로그램에는 두 가지의 변화가 있었음

- 2020년 4월 1일부터 연구개발 지출 공제 제도(RDEC)의 세액 공제율이 12%에서 13%로 증가

- 중소기업을 위한 소득 공제 제도에서 2020년 4월 1일부터 시행될 것으로 예상되었던 현금 공제 상한(cash credit cap)의 도입이 2021년 4월 1일로 연기

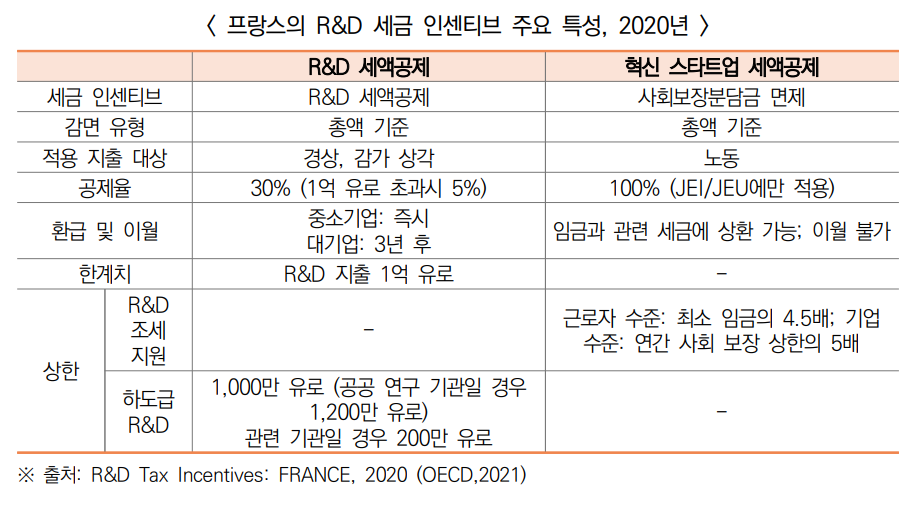

마. 프랑스

º 프랑스는 총액 기준(volume-based) 방식의 R&D 세액 공제(CIR)와 기술 혁신 기업(JEI)과 대학 창업 기업(JEU)에 대한 사회보장분담금(Social Security Contributions, SSC)

면제 제도를 통해 조세 지원을 제공하고 있음

- R&D 세액 공제 비율은 30%이며, R&D 지출액이 1억 유로(약 1,360억원)의 한계치를 넘을 경우 5%로 감소함

- 사용하지 않은 공제액이 있으면 중소기업은 즉시 환급할 수 있으며 대기업의 경우 3년까지 이월할 수 있고 이후 남은 크레딧을 환급할 수 있음

- 하도급 R&D에 대한 상한은 R&D 서비스 제공자의 유형에 따라 서로 다르게 적용됨

3. 우리나라의 R&D 세제지원 제도의 특징 및 주요국 비교

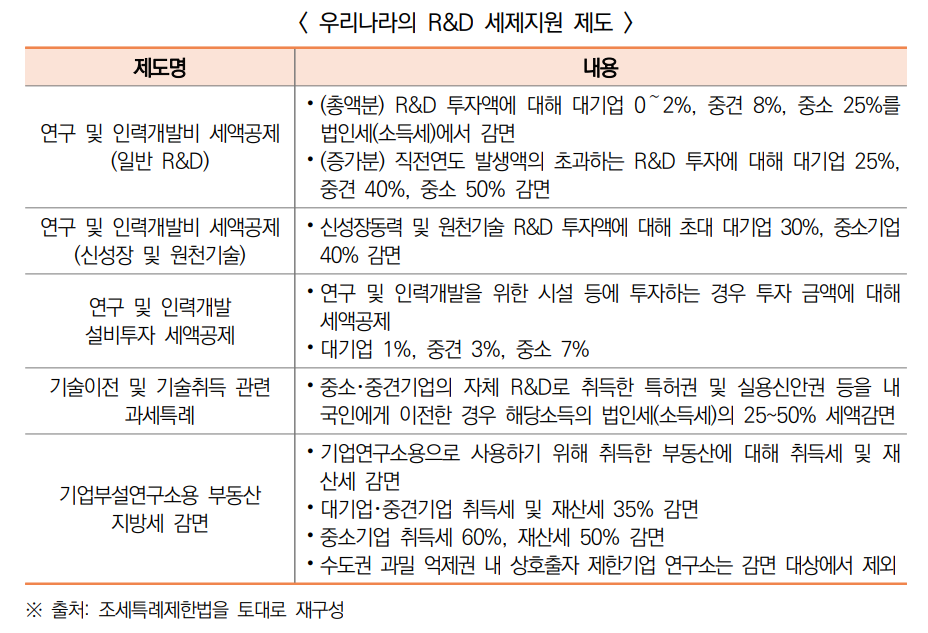

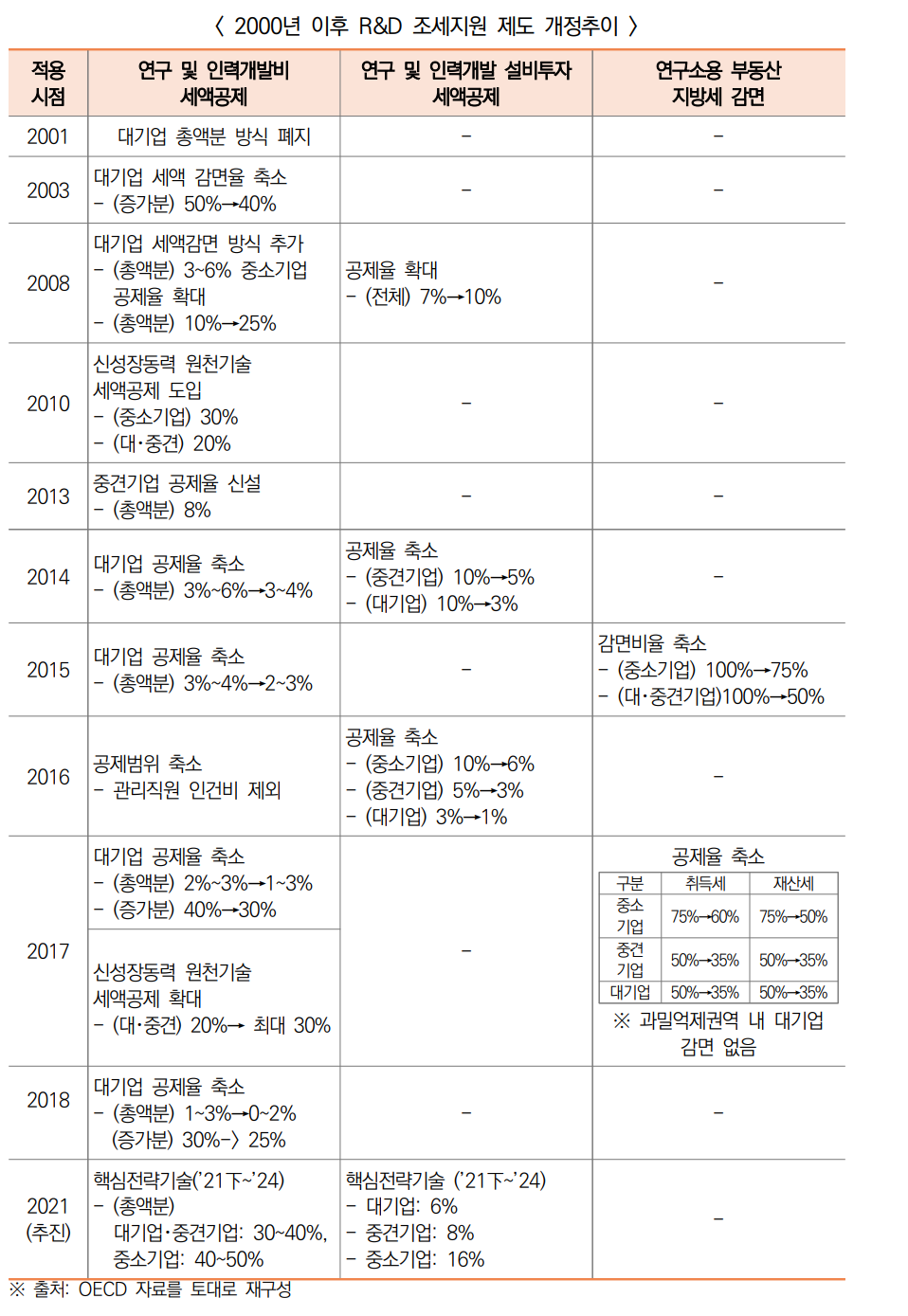

º R&D 조세지원 제도는 조세감면규제법을 개정(1981.12.)하여 ‘기술 및 인력개발비 세액공제’를 도입하면서 시작

- 현재 운영되고 있는 대표적인 세제지원으로는 △연구 및 인력개발비 세액공제(일반, 신성장), △연구 및 인력개발 설비투자 세액공제, △기술이전 및 기술취득 등에 대한 과세특례 등

조세특례제한법 9조, 10조, 12조, 18조 등에 R&D 세액공제에 대해 언급

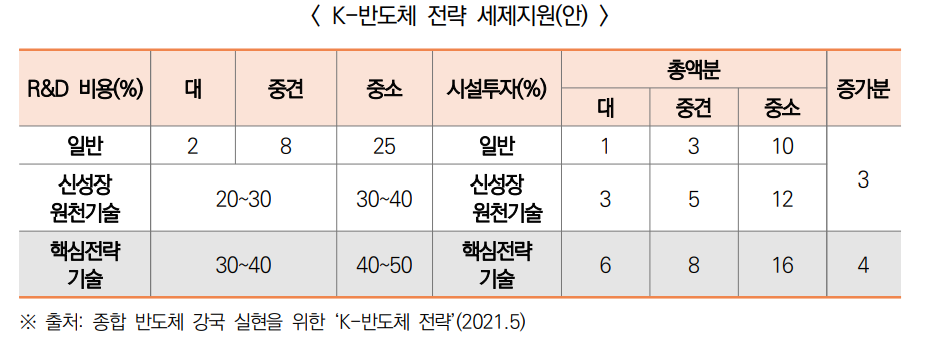

º ‘21년 5월 관계부처 합동으로 발표된 한국의 K-반도체 전략에는 세제지원과 관련된 큰 변화 포함

- 현재는 일반투자와 신성장‧원천기술 투자의 2단계 구조에서 해당 기술과 관련된 R&D 및 시설투자 시에는 각각 일반 R&D 및 시설투자 대비 공제율을 우대 적용

- 지원(안)으로는 3번째 단계인 (가칭)핵심전략기술*을 신설하여 세제지원을 강화하고 이를 통해 반도체 핵심기술 확보 및 시설투자 확충을 촉진

* 핵심전략기술에 해당되는 기술의 R&D 및 시설투자에 대해서는 현행 신성장‧원천기술 투자시보다 공제율을 대폭 확대한다는 내용

※ 이 안건에서는 ‘21년도 하반기부터 ’24년도 투자분에 적용할 것을 계획하고 있음

º 코로나19 대응과 경기회복을 위한 세제지원 확대에 따라 국세감면율* 상승 전망(2021년도 기획재정부 조세지출 기본계획)

* (‘17년) 13.0%, (’18년) 13.0%, (‘19년) 13.9%, (’20년 추정)15.4%, (‘21넌 전망) 15.9%

- 미래 성장동력 확보를 위해 신성장, 원천기술 R&D 비용 및 신성장 사업화 시설 투자 세제지원 대상 지속 조정

- 기업 감면액*중 76.9%가 중소‧중견 기업에 귀속

* 중소기업(12.5조원(’19)-> 15.7조원(‘21 전망)), 대기업(2.1조원(’19)-> 3.3조원(‘21 전망), 중견기업(0.6조원(’19)-> 0.7조원(‘21 전망) 순으로 나타남

º 2018년 기준 한국은 국내총생산(GDP) 대비 기업 R&D를 위한 정부 지원의 비중을 기준으로 OECD 국가 중 가장 높은 지원을 제공하는 국가로,

국내총생산(GDP)의 0.29%에 해당하는 정부 지원을 제공

- 프랑스, 러시아, 영국 순으로 가장 높게 나타났으며, 한국은 4위 차지

- 2007년에서 2018년 사이 기업 R&D를 위한 정부 지원은 국내총생산(GDP) 대비 비중을 기준으로 0.02%p. 증가하였으며, 같은 기간(2006-2018년) OECD는 0.03%p 증가함

- 같은 기간 한국의 기업 R&D 집약도는 2.19%에서 3.63%로 증가하였으며, R&D 세금 인센티브는 기업 R&D를 위한 정부의 지원 중 46%를 차지함

º 각국은 코로나 시대의 경제 회복과 어려운 경영상황에서 기업의 세액공제 한도를 높이고 투자를 촉진하기 위한 세제를 적용

- 특히 일본의 경우 디지털 전환, 탄소중립 등 투자촉진세제를 신설함

- 중국은 기업 연구개발비 추가공제 75% 정책을 지속적으로 집행하고, 제조업의 추가공제 비율을 100%로 향상

- 대기업 R&D 세액공제율은 한국(2%)에 비해 프랑스(30%), 영국(13%), 미국(6%), 일본(6%) 순으로 G5 국가에 비해 낮게 나타남

4. 시사점

□ 조세 지원정책은 세계 각국에서 널리 쓰이고 있는 정책이며, R&D 지원에서도 중요한 비중을 차지함

º 해외의 다양한 사례를 살펴보면 조세 지원정책은 기업의 연구개발비 투자에도 긍정적인 영향을 미치는 것으로 나타남

- 민간의 신산업·신기술 경쟁력 확보는 정부의 적극적인 R&D 투자 유인책에 의해 좌우되며, R&D 세액공제는 기업의 R&D 투자를 촉진

º 주요국은 특정 기술 분야에 대한 차별적 지원을 보이며, 특히 첨단기술기업 세제우대 정책을 시행하고 있는 것으로 나타남

- 일본은 디지털 전환(DX), 탄소중립 등 투자촉진세제를 신설함

- 중국은 ‘차세대 집적회로 산업과 소프트웨어 산업 고품질 발전 촉진 정책’을 발표하고 10년간 법인세를 면제함

- 한국은 신성장 원천기술에 대한 세제지원도 존재하나 추가적으로 ‘K-반도체 전략’ 발표로 핵심전략 기술 투자에 대한 지출을 포함하도록 확대

º 우리나라는 기업규모별 차등지원의 특징을 지니고 있으며 매년 개정을 통해 조세지원을 운용해왔으나, 민간 R&D 투자 증가율이 감소*되는 우려가 존재

* 최근 5년간 민간 R&D 투자 증가율은 12.2%(’10년-14년)에서 7.5%(‘15년-’19년)으로 둔화된 것으로 나타남(KISTEP, 연구개발활동조사(2020))

- 이러한 R&D 투자 증가세 둔화 원인으로 대기업 R&D 투자 부진을 지목함 (R&D 투자 지원 비교 및 시사점, 한국경제연구원, 2021)

- 기업 규모별 차등 지원 수준은 타 국가에 비해 월등히 큰 것으로 나타났으며 특히 중소기업 총액 방식 세액공제율: 25%, 대기업: 0~2%로 차등지원 정도는 최소 12.5배에 달함

(월간 재정포럼, 한국조세재정연구원, 2018)

- 그러나 조세지원이 실질적인 연구개발 촉진의 역할보다는 기업의 유동성 확보에 활용되는 등 다양한 문제로 나타날 수 있다고 봄

(신성장동력‧원천기술 분야 연구개발 조세지출의 실태 및 문제점, 감사원 감사연구원, 2019)

º 정부의 과학기술 연구개발에 대한 전략적 투자와 정책 실행을 위해서는 국가연구개발사업에 더해 연구개발 조세지출을 포함한 종합조정체계도 고려

우리나라는 기업 R&D 직접 지원과 더불어 간접적인 조세지원에 대한 비율도 높으므로, 이에 대한 종합적인 지원이 도움이 될 것임