과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 202호] 바이오화학산업‧정책 동향 및 시사점

- 국가 주요국

- 주제분류 핵심R&D분야

- 발간일 2021-11-12

- 권호 202

1. 바이오화학산업 개념 및 의의

□ 석유화학 중심의 화학산업 패러다임 변화를 위해서는 석유자원의 대체가 필요하며 이는 바이오화학을 통해서 달성 가능

º 기존 화학산업의 공정 및 탄소집약도가 낮은 화석원료 사용과 같은 점진적 감축전략과 함께, 원료대체(Alternative Feedstock) 등의 혁신적인 감축 필요

º 일찍이 업계 내에서는 화학산업의 지속가능성에 대한 논의가 활발히 이루어져 왔으며, 그 대안으로 제시된 것이 바이오화학

- 기존 高탄소인 석유화학 원료를 低탄소 기반 바이오화학 원료로 대체하여 온실가스 발생저감 및 친환경 산업으로의 전환 도모

º 세계 각국의 탄소중립 선언이 이어지는 가운데 바이오화학산업은 현재 당면한 환경오염과 기후변화, 자원고갈 문제에 대응하면서 우리 경제의 지속 가능한 발전을

동시에 가능케 하는 산업인 관계로 그 중요성은 그 어느 때보다 높음

□ 바이오화학산업은 재생 가능한 생물자원인 바이오매스를 원료로 사용하여 산업적 목적의 최종 및 중간제품을 생산 및 응용하는 바이오산업을 총칭하는 개념

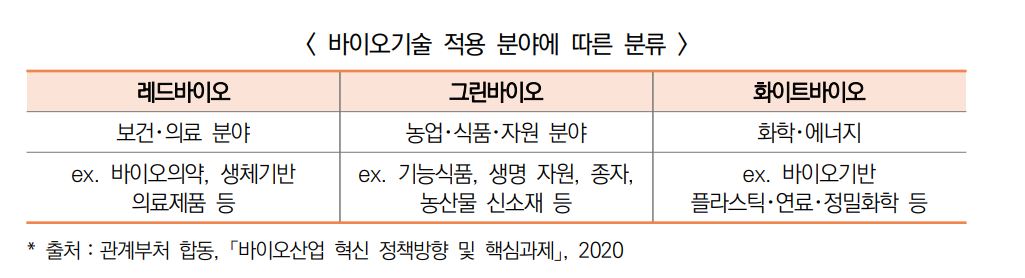

º 바이오기술이 적용된 분야 중 하나로서, 화이트바이오, 산업바이오 등으로 지칭

- 바이오기술∶생물체가 가지는 기능(유전・번식・성장・자기제어 및 물질대사 등)과 정보를 활용하여 인류에게 필요한 물질과 서비스를 가공・생산하는 기술을 의미

- 바이오기술은 응용 분야에 따라 레드(Red), 그린(Green), 화이트(White) 바이오로 분류, 적용 범위가 넓어지면서 ‘레드바이오(보건의료)→그린바이오(농업)→화이트바이오(산업)’로

확대

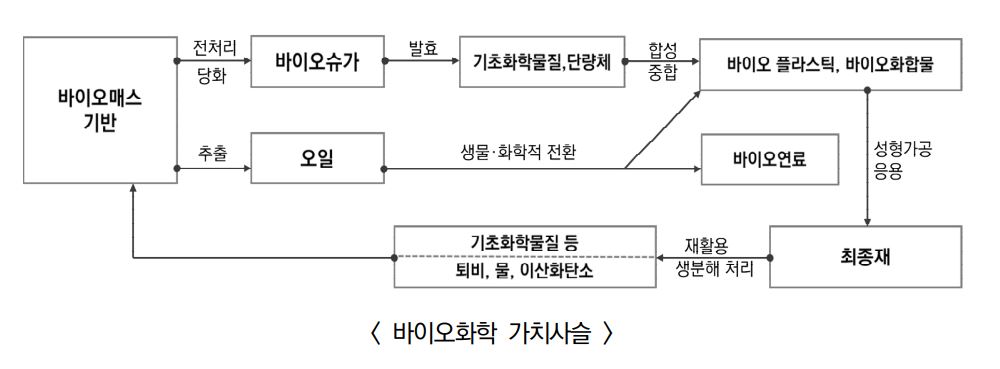

º 바이오화학은 자원 관점으로는 화석연료에서 바이오매스로 대체를, 공정 관점으로는 바이오 리파이너리(Bio-refinery)로의 전환을, 최종 산출물 관점에서는 새로운 특성을

지닌 제품군과 서비스 창출을 의미

- 생물체로부터의 분리정제기술 혹은 생명공학기술을 연구개발 또는 생산 과정에 이용하여 화합물을 제조 및 수입, 연구개발하거나 에너지를 획득하는 산업

[의약적 이용이 주가 되는 제품은 제외] (국가기술표준원, 「바이오산업 분류코드」, 2016)

- 지구온난화, 자원고갈 등 환경변화에 대응하여 생물자원 및 생물공학기술을 활용해 에너지와 소재 등을 생산하고 관련 산업과 서비스를 창출하는 바이오 분야

(관계부처합동, 「제3차 생명공학육성기본계획(’17~’25)」, 2017)

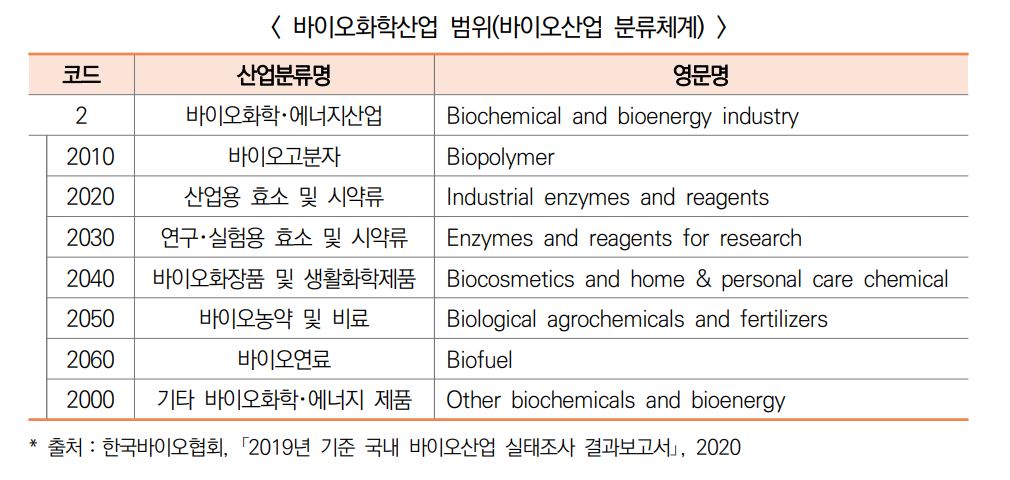

□ 바이오화학산업에 대한 범위는 기관별로 다양하며, 본 분석에서는 바이오화학산업에 대한 기존 범위를 토대로 포괄적인 동향을 살펴보았음

º 2016년 발표된 「바이오산업 분류체계(국가기술표준원)에 따르면, 바이오산업 내 바이오화학・에너지산업으로 분류하여 범위를 규정

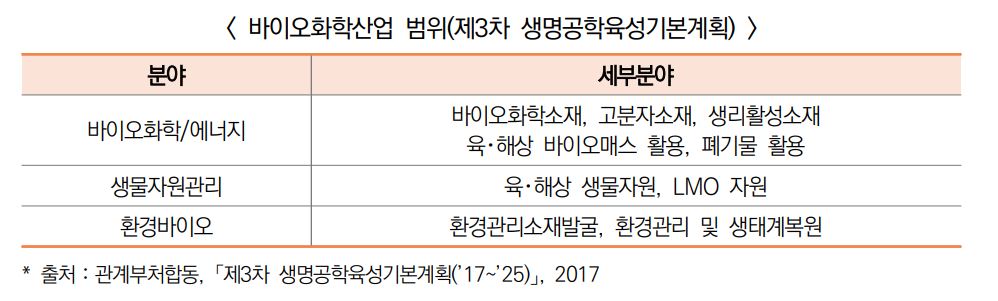

º 2017년 발표된 「제3차 생명공학육성기본계획」에 따르면 소재 개발 및 생산, 분리정제 등 기반 기술뿐만 아니라 바이오매스 확보와 생물자원 발굴, 생태계 회복・복원 등을

포함

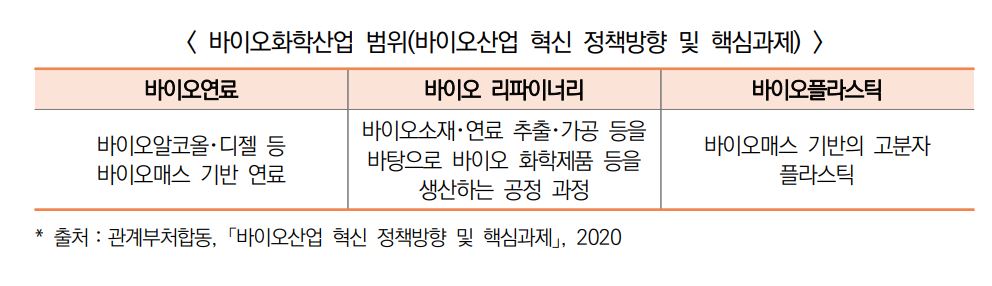

º 2020년 「바이오산업 혁신 정책방향 및 핵심과제」에 따르면 바이오연료, 바이오리파이너리, 바이오플라스틱으로 구분

□ 국가적 과제인 탄소중립을 달성하기 위해서는 석유에 기반한 기존 화학산업 패러다임 변화가 필요

º 기존 화학산업(석유화학, 정밀화학, 고무・플라스틱)은 석유에 기반

- 석유는 단위당 열량이 뛰어나고 간편하게 취급할 수 있는 등 여러 장점으로 오랫동안 화학산업의 핵심 원료 역할

- 하지만, 석유는 정제 과정에서 다량의 이산화탄소가 발생하며, 석유화학 제품은 분해가 어려워 사용 후 폐기하는 과정에서도 다량의 온실가스가 발생하는 단점이 있음

º 화학산업은 철강산업과 더불어 ‘산업의 쌀’이라 불리며 이전 삶과는 차원이 다른 물질적 풍요와 안녕을 가져다준 동시에 대표적인 ‘굴뚝산업’이라는 인식이 만연하여 오랜 기간 환경오염의 주범으로 지목

- 세계 각국은 온실가스 감축을 넘어 탄소중립을 위한 정책을 추진 중이며, 우리나라도 2050년 탄소중립 실현을 목표로 제시하고 법제화* 추진

* 세계 14번째로 2050 탄소중립 이행을 법제화하기 위한 탄소중립・녹색성장 기본법 국회 통과(’21.8.31)

- 하지만, 온실가스 배출량은 2018년까지 지속적으로 증가*하였으며, 석유에 기반한 국내 화학산업 온실가스 배출량은 46백만 톤CO2eq(’18)으로 철강에 이어 제조업 2위인

온실가스 다배출 산업**

* 2018년 온실가스 총배출량은 727.6백만 톤CO2eq.이며, 1990년도 대비 149.0%, 2017년 대비 2.5% 증가하였고, 선진국 대비 높은 석탄발전 비중과 에너지 집약적 산업구조에 기인

** 화학산업은 기초유분(에틸렌, 프로필렌, 벤젠, 자일렌, 톨루엔, 부타디엔 등)의 생산량이 지속적으로 증가하고 있으며 이를 석유에 의존하기 때문에 2018년도 온실가스 배출량은

1990년 대비 273.9%, 2017년 대비 13.1% 증가한 46백만 톤CO2eq을 기록

º 점차 강화되는 온실가스 감축 및 환경규제에 대응하기 위해 친환경 자원을 이용하는 화학산업으로 전환이 필요

2. 바이오화학산업 시장 동향

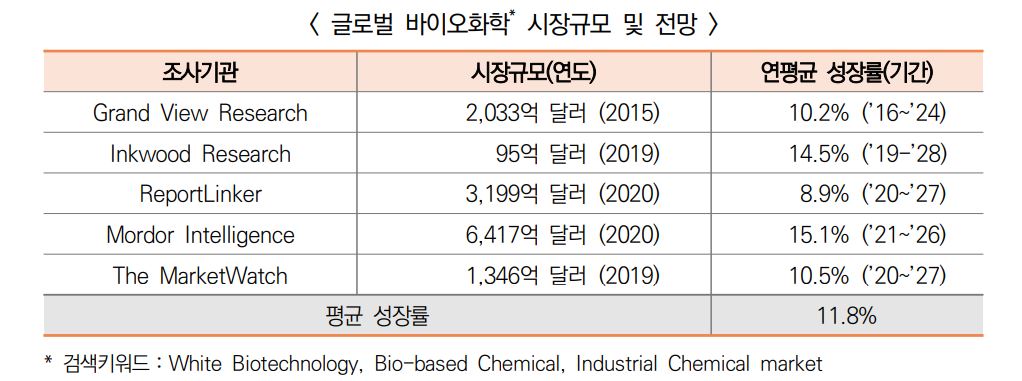

□ 글로벌 바이오화학산업에 대한 개념과 범위가 상이*하여 시장규모가 달리 산정되고 있으나 매년 10% 이상의 고성장이 전망되는 분야

* 조사기관에 따라 의약 및 농업・식품 바이오 분야를 포함

º 시장규모는 좁게는 95억 달러에서 넓게는 6,417억 달러로 측정하고 있으며, 연평균 성장률은 8.9%에서 15.1%로 추정

º 바이오화학 분야 선도국인 EU의 바이오기반 화학제품 카테고리별 총 생산과 바이오기반 제품 생산은 다음과 같음

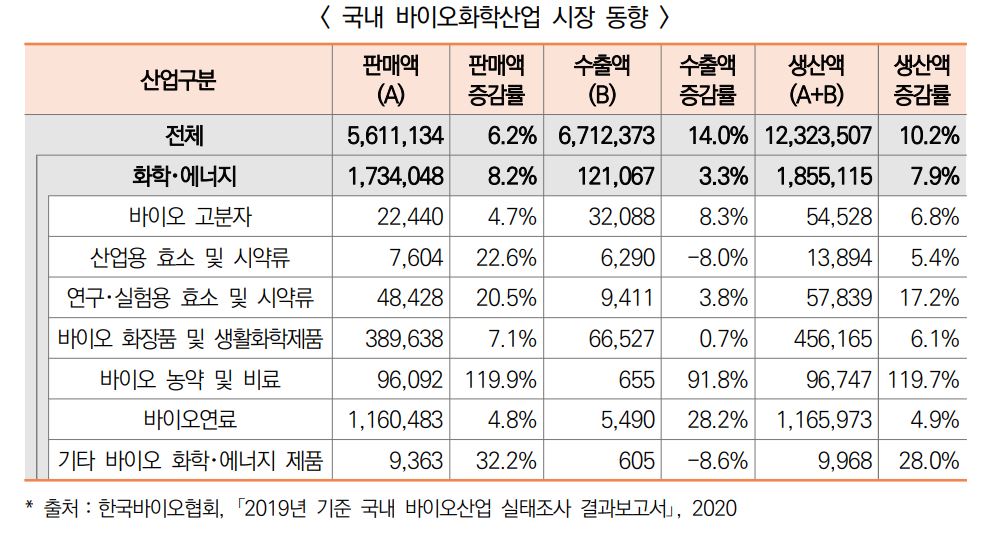

□ 국내 바이오화학산업 생산 규모는 2017년 1조 5,944억 원에서 연평균 7.9% 증가하여 2019년에 1조 8,551억 원 기록

º 내수 규모∶2017년 1조 4,810억 원에서 2019년에 1조 7,340억 원 기록(CAGR 8.2%)

- 바이오화학산업에서 바이오연료 분야 생산 규모는 1조 1,659억 원으로 전체 62% 차지

- 바이오 농약 및 비료 분야는 연간 119% 성장하여, 바이오화학산업에서 가장 가파른 성장세 기록

º 수출 규모∶2017년 1,134억 원에서 2019년에 1,210억 원 기록(CAGR 3.3%)

3. 바이오화학산업 해외정책 동향

□ 미국은 바이오매스 연구개발법에 따라 범부처 R&D 협력체계를 구축하고, 미국 농무부(USDA)를 중심으로 바이오화학 분야 지원 확대

º 미국은 2000년 「바이오매스 연구개발법(Biomass R&D Act)」을 시작으로 범부처 차원의 위원회인 바이오매스 연구개발 이사회(Biomass R&D Board)*를 구성하고,

부처 간 실무그룹을 구성하여 바이오매스 활성화를 위한 협업 진행

* 에너지부(DOE), 농무부(USDA), 교통부(DOT), 내무부(DOI), 국방부(DoD), 환경부(EPA), 국립과학재단(NSF), 과학기술정책실(OSTP) 등 8개 부처가 참여

º 2012년 「국가 바이오경제 청사진(National Bioeconomy Blueprint)」을 통해 연방 차원의 전략목표와 세부적인 실행과제를 제시

- 고령화, 건강, 에너지, 환경, 제조공정, 농업 등 경제사회 각 방면에서 생명과학을 통한 혁신 방안을 제시

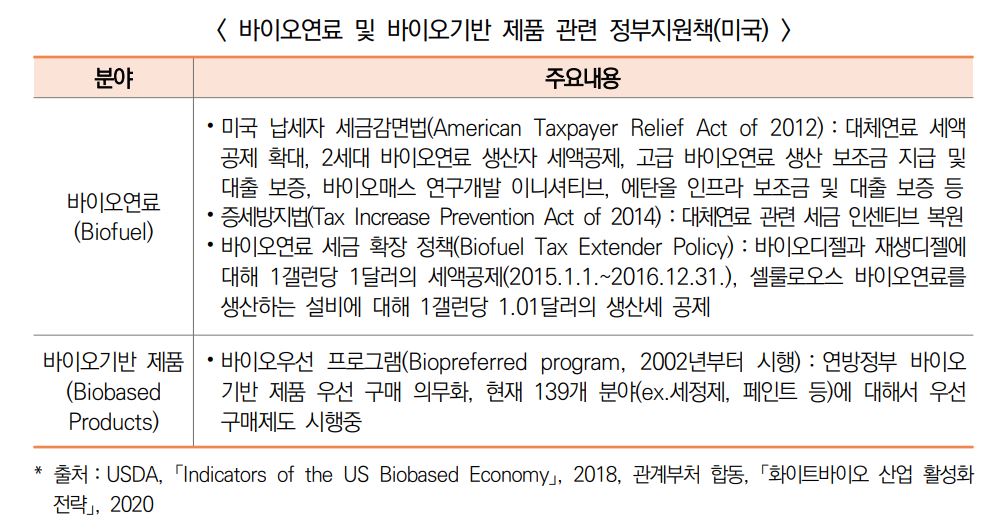

º 바이오연료와 바이오기반 제품생산에 대한 지원금, 투자, 세금 보조 등 지원법령들을 지속적으로 제정하여 지원

º 미국 정부는 바이오 자원의 사용을 늘리고 바이오기반 제품 개발 및 구매를 촉진하여 2030년까지 석유 소비량의 30%를 바이오화학 제품으로 대체하는 것을 목표로 제시

□ EU는 중장기 프레임워크 프로그램*을 통한 민관 합작투자형 대규모 R&D 지원

*프레임워크 프로그램(Framework Program, FP)∶범유럽 차원의 대규모 R&D 프로그램으로 중장기 계획을 수립하고, 그에 수반한 공동연구, 재정 지원 등을 지원

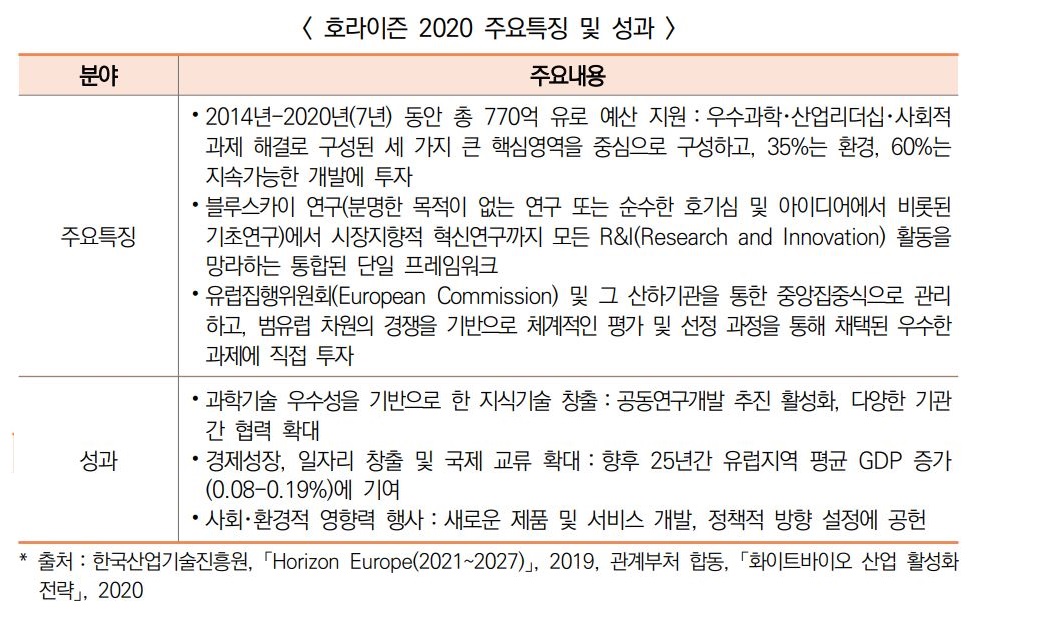

º 「호라이즌 2020」은 「유럽 2020」에 연계하여 추진된 EU의 8번째 프레임워크 프로그램으로, 2020년까지 770억 유로의 예산 지원 및 광범위한 기관의 참여를 통한 성과

창출을 목표로 함

- 「유럽 2020」은 2010년부터 유럽의 향후 10년을 위한 미래 전략으로, 스마트 성장・지속가능한 성장・포용적 성장을 우선순위로 선언하고 이를 달성하기 위한 바이오경제의

중요성과 다양한 자원의 활용이 필요함을 제시

º 「호라이즌 2020」 산하에 민관이 합작으로 투자하여 바이오기반 산업연합*을 설치하고 가치사슬 전반에 걸친 전주기 지원

*Bio-Based Industries Joint Undertaking; BBI JU

- 총사업비 37억 유로(EU 10억, 민간 27억 유로)으로 바이오매스 공급, 바이오 리파이너리 기술개발, 시장, 제품 및 정책 활성화 추진

º 또한, 플라스틱 빨대 및 식기 유통금지, 국가별 감축목표 수립 등 플라스틱 제품 사용 규제안 채택(’18.10) 및 바이오플라스틱 관련 R&D 지원 활발

- 「호라이즌 2020」 사업에서 생분해성 플라스틱 기술개발 과제 급증

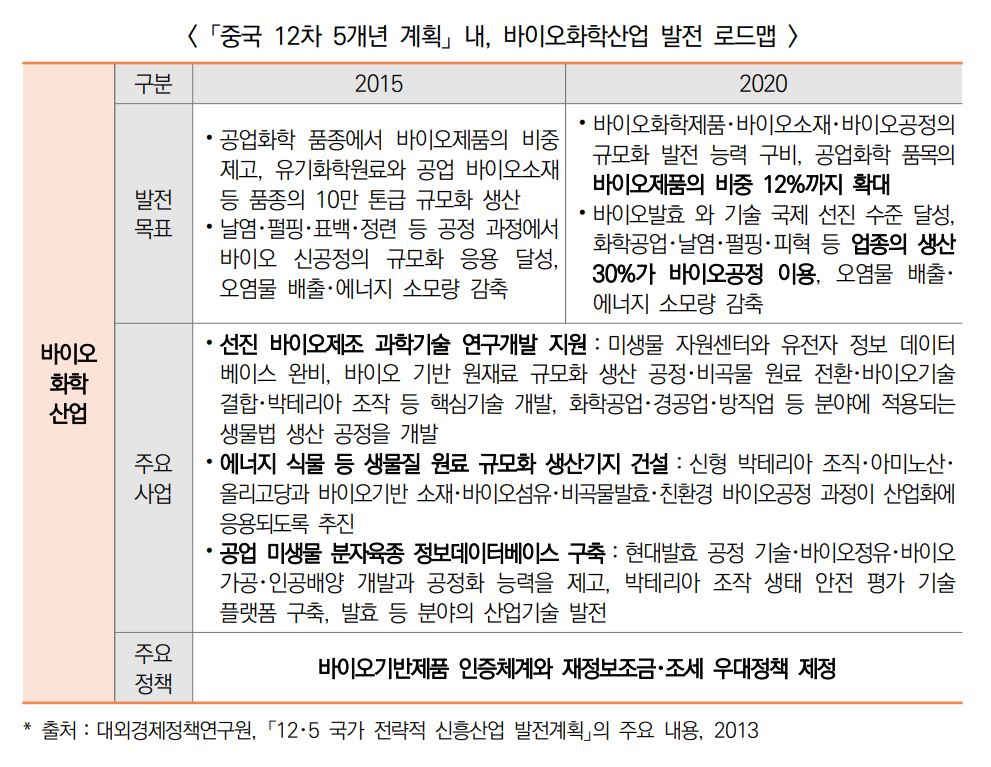

□ 중국은 국가정책에 바이오화학을 반영하여 대규모 연구비, 인프라, 인력 투자를 전략적으로 지원

º 2011년부터 2015년까지 진행되는 「중국 12차 5개년 계획」 내, 바이오화학산업(제조분야) 발전을 위한 로드맵 수립

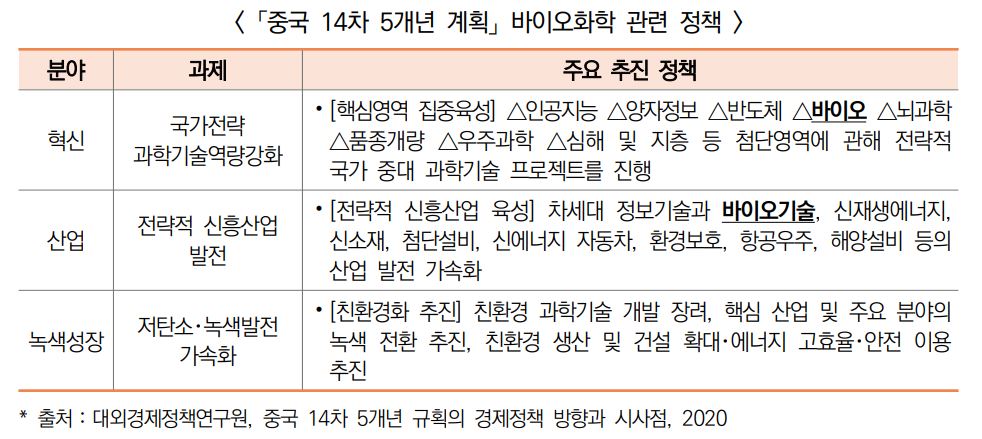

º 2021년부터 2025년까지 진행되는 「중국 14차 5개년 계획」을 통해 바이오화학을 중국 차세대 경제성장 동력산업으로 집중 육성

- 최근, 농업용 비닐, 일회용 식기 부문을 생분해성 플라스틱으로 대체하기 위해 농업용 비닐 관리 방법(농업부, ’20), 플라스틱제품 관련 금지 세분화 기준(범부처, ’20) 등을 발표

4. 바이오화학산업 국내정책 동향

□ 우리나라는 바이오화학을 바이오산업의 미래기술로써 인식하고 법령 및 정책 등을 통한 초기수요 창출 및 신성장동력 확보에 노력 중

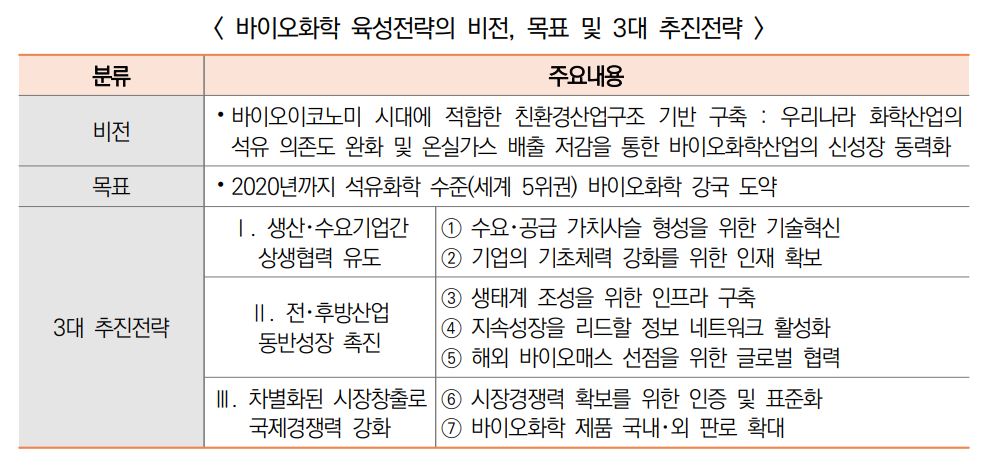

º 2012년 발표된 「바이오화학 육성전략」을 통해 고유가 및 선진국과의 기술격차 극복과 바이오경제 시대에 대응하기 위한 바이오화학산업 지원정책 수립

- 본격적으로 바이오화학산업을 육성, 지원하고자 하는 정책의 시작으로 산업화 기반구축을 주요 목표로 설정

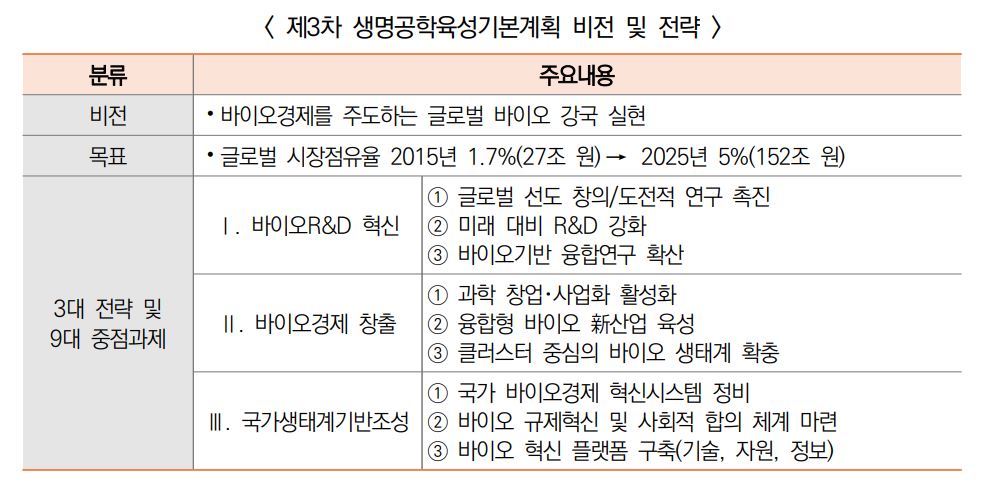

º 이후, 바이오경제를 주도하는 글로벌 바이오강국 실현을 목표로 2017년 「제3차 생명공학육성기본계획」 제시

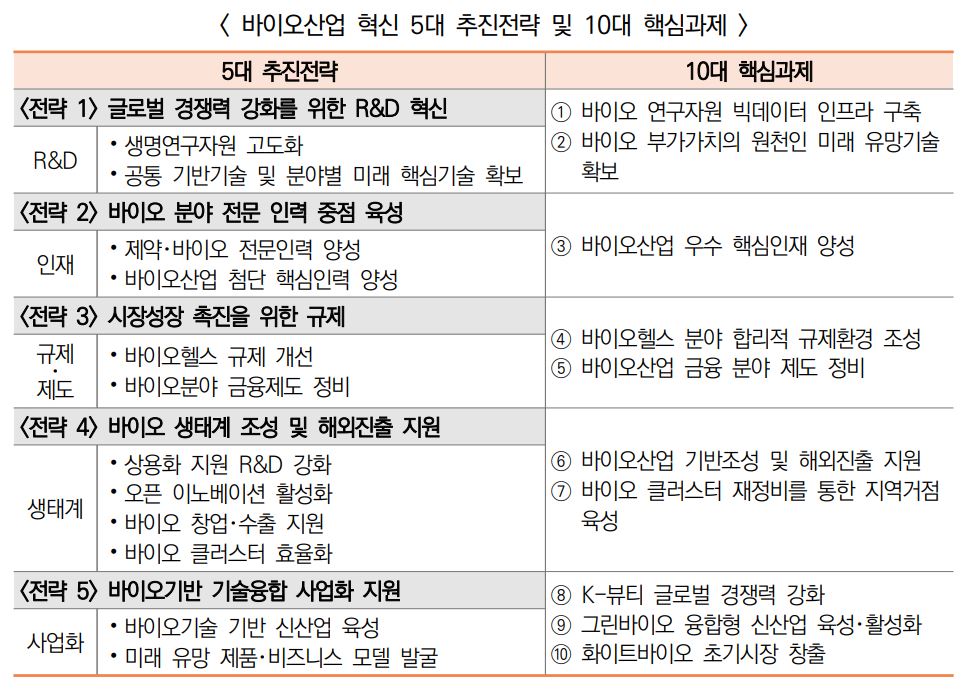

º 2019년 범부처 차원의 바이오산업 혁신 TF 구성 및 「바이오산업 혁신 정책방향 및 핵심과제」를 발표하여 바이오화학으로 정책분야 확대

- 기존 레드바이오 위주에서 자원・환경 등 글로벌 난제의 대안으로 급속한 성장이 예상되는 그린・화이트 바이오 분야까지 정책분야 확대

- 바이오산업의 특성과 현황을 감안하여 성장잠재력을 폭발시킬 수 있는 5대 추진전략을 마련하고 혁신 파급력이 큰 10대 핵심과제를 선정

º 2020년 「바이오산업 혁신 정책방향 및 핵심과제」와 연계한 10가지 세부 추진과제(Action Plan)를 발표

- 바이오화학산업과 직접적으로 관련된 「화이트바이오산업 활성화 전략」 포함

º 2020년 「화이트바이오산업 활성화 전략」을 통해 초기수요 창출을 위한 제품 보급・확산 제도를 구축, 산업생태계 활성화를 위한 지원 강화

- 「화이트바이오산업 활성화 전략」을 통해 바이오플라스틱 확대, 화이트바이오 고부가가치 제품 중심 밸류체인 강화, 산업생태계 활성화 기반구축을 토대로 관련 산업을

체계적으로 육성

- 시제품 개발을 통한 실증사업 및 바이오플라스틱 인증제 운영 등 바이오화학 분야의 소비촉진을 위한 구체적인 지원정책이 포함

5. 결론 및 정책제언

□ 바이오화학산업은 과거의 선언적 개념에서 머무르지 않고, 석유화학을 대체하는 패러다임 시프트형 산업으로 필요가 아닌 해야만 하는 분야가 될 것

º 기존에는 단순 탄소저감을 목표로 하였으나, 현재는 한국을 비롯한 주요국이 탄소중립이라는 도전적이고 정량적인 목표를 설정*

* 주요국 탄소중립 달성 목표∶한국・EU・미국(’50년), 중국(’60년)

º 이를 위해 주요국은 기존 온실가스 감축전략과 함께 바이오화학 등의 육성을 통해 순환경제를 정착하고 에너지 및 자원 효율향상을 꾀하고자 함

- 또한, 탄소국경세* 등 탄소 다배출 규제가 강화됨에 따라 글로벌 기업을 중심으로 ESG** 경영, RE100*** 등을 도입 중

* 탄소국경세 : 탄소 배출을 많이 하는 국가의 제품에 대해 관세를 부과하는 제도로서 온실가스 배출량이 많은 국가에서 배출량이 적은 국가로 상품・서비스가 수출될 때 적용되는

무역관세 중 하나

** ESG∶환경(Environmental), 사회책임(Social), 기업지배(Governance)의 약자로 기업을 대상으로 사회・윤리적 책임과 지속가능성을 평가하는 핵심지표

*** RE100∶2014년 영국의 비영리단체인 기후그룹(The Climate Group)과 탄소공개프로젝트(Carbon Disclosure Project)가 처음 제시한 사업으로, 재생에너지로 생산한 전력만 100% 사용해

제품・서비스를 제공하는 개념

- 향후에도 강화되는 탄소규제 대응하고자 바이오산업에 대한 시장요구가 바이오화학 제품(플라스틱, 포장재 등)에서 바이오 에너지 부문으로, 수요기업의 범위가

기존 일용소비재기업 중심에서 IT・서비스 분야를 포괄하는 형태로 확대될 전망

□ 바이오화학 기술은 아직 경제성이 낮아 개별기업에서 개발하는 데 한계가 있어, 기업 차원에서는 바이오 및 화학기업과의 전략적 제휴를 검토하고 정부 차원에서는

초기시장 정착을 위한 정책적 지원 필요

º 국내 기업들도 바이오화학에 대한 중요성을 인식하고 바이오플라스틱 등 관련 분야 투자 및 상용화 기술확보에 노력하고 있으나, 바이오플라스틱은 현재 석유계플라스틱에 비해 경제성이 낮아 사업화가 어려운 문제가 있음

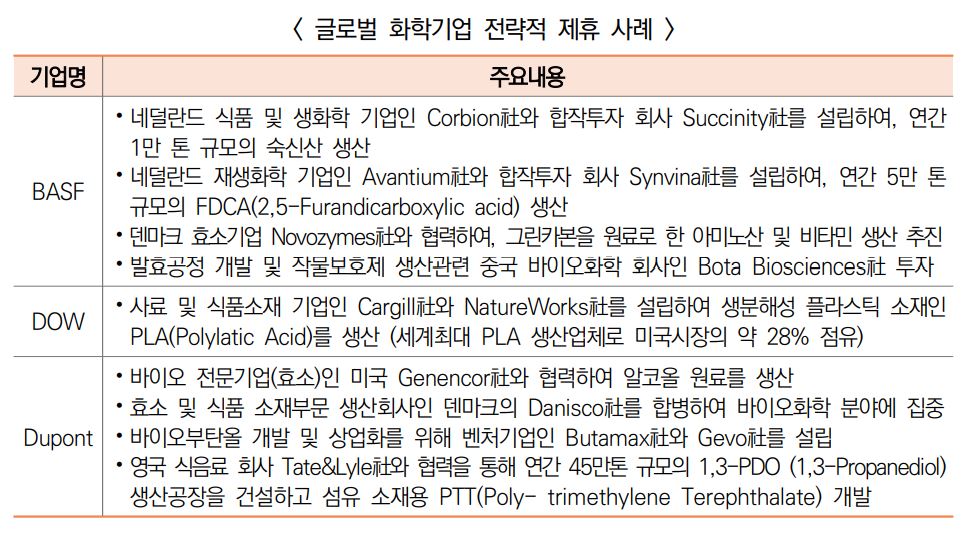

º 글로벌 화학기업은 바이오기업과의 합작투자 및 공동연구, M&A 등을 통해 바이오화학산업 발전을 주도하고 있으며 정부도 민관 합작투자(BBI JU, EU)를 통해 R&D 수행 중

- 최근 IT 기술 발전으로 기술개발 주기 단축과 이종산업 간 융・복합이 가속화되는 추세에 따라 기업 간 협력에 기반한 개방형 혁신전략(Open Innovaion)은 더욱 확대될 전망

º 또한, 주요국 정부는 초기 수요창출 노력이 필요한 분야임을 인식하고 정책지원 중

- 증세방지법, 바이오연료 세금 확장 정책, 바이오우선 프로그램(미국), 플라스틱 사용 규제(EU), 농업용 비닐 관리 방법, 플라스틱제품 관련 금지 세분화기준 발표(중국)

- 이에, 목적과 수요를 중심으로 기업 간 협력강화*와 함께 사용촉진을 위한 시장창출, 인증 및 소재기술 개발 등 바이오화학 초기도입의 정책적 지원**이 필요

* 바이오기업과 석유화학기업 간 네트워크 형성을 위한 민-관 협의체인 화이트바이오 연대협력 협의체(’21.04)의 지속적 운영을 통한 이종 산업간 개방형 협력 기반 구축

** 바이오매스 등 석유대체 화학 원료로 만든 제품에 대한 인증, 사용 촉진제도(우선 구매 및 의무사용량 지정 등) 도입과 차세대 바이오화학 기술 및 제품 관련 투자세액 공제 등

세제 혜택 도입

º 중장기적으로는 바이오화학 분야 원천기술 개발과 첨단 IT 기술융합 등 탄소중립 달성을 위한 高탄소 산업생태계의 파괴적 혁신이 필요

- 우리나라는 경제규모 및 산업구조상 중국과 같이 바이오화학 분야 대규모 범용 인프라를 구축하기보다는 원천기술 개발 등 고부가가치 분야를 집중해야 함

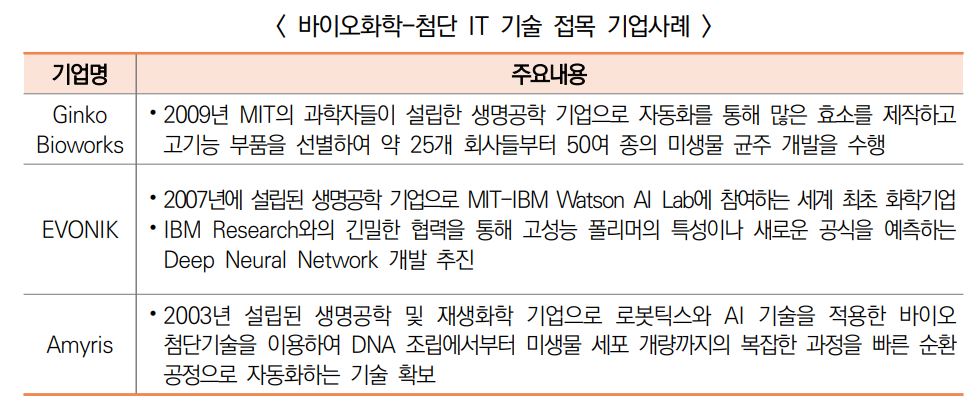

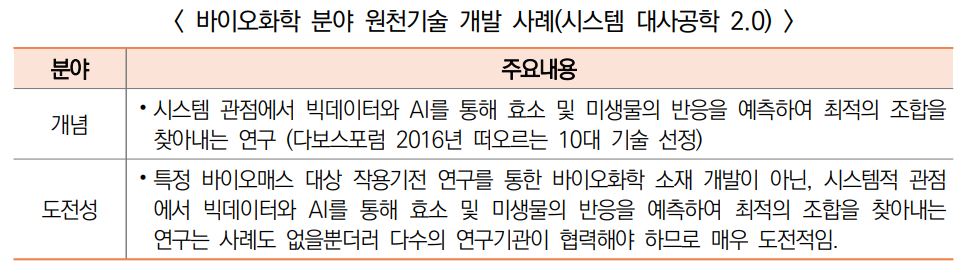

- 주요 선진국 바이오 벤처기업을 중심으로 AI 및 빅데이터, 로보틱스 등 첨단 IT 기술을 활용한 화학 소재 개발 사례가 있음

- 국내에서도 다양한 화학물질에 대한 효율적인 미생물 세포공장 구축이 가능한 시스템 수준의 최적화된 산업 균주개발을 위한 총체적인 원천기술 개발 중

- 하지만, 2018년 기준 바이오화학 분야 중소・벤처기업의 분야별 매출액 대비 연구개발비 비중은 전체 평균보다 낮은 6.5%를 기록하는 등 기업 중심의 바이오화학 R&D는

부족한 편 (생명공학정책연구센터, 「국내 바이오 중소・벤처기업 현황 통계」, 2021)

- 이에, 이종 산업간 기술융합, 전주기 바이오 리파이너리 기술 개발* 등 장기적 관점에서 바이오화학 분야를 선도할 수 있는 정책지원 확대 필요

* ‘원료-전환-제품화’ 등 저가 바이오매스 원료로부터 소재 및 최종제품까지의 생산을 목표로 국내 확보가능 바이오매스 자원, 기술성숙도, 산업구조 등을 종합적으로 고려한

기술로드맵 수립, 바이오화학 소재 다각화 및 고부가가치화 추진

※ 작성자 : 한국화학연구원 정책연구실 실장 최호철(hchoe@krict.re.kr), 화학정보팀 팀장 김용진(koine@krict.re.kr), 정주미 연구원(obersee@krict.re.kr)