과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 224호] 미ㆍ중 반도체 갈등과 시사점

- 국가 미국 , 중국

- 주제분류 과학기술전략

- 발간일 2022-10-14

- 권호 224

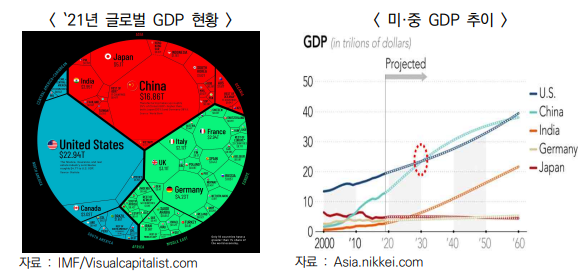

□ 중국, 미국 GDP 턱밑까지 올라온 경제력으로 글로벌 기술 패권에 도전

ㅇ 중국은 개혁개방 이후 지속 성장하여 ‘21년 미국 GDP의 73.5%(IMF)에 도달하였고, `30년 이후에는 미국을 추월할 것으로 전망(Nikkei Asia)

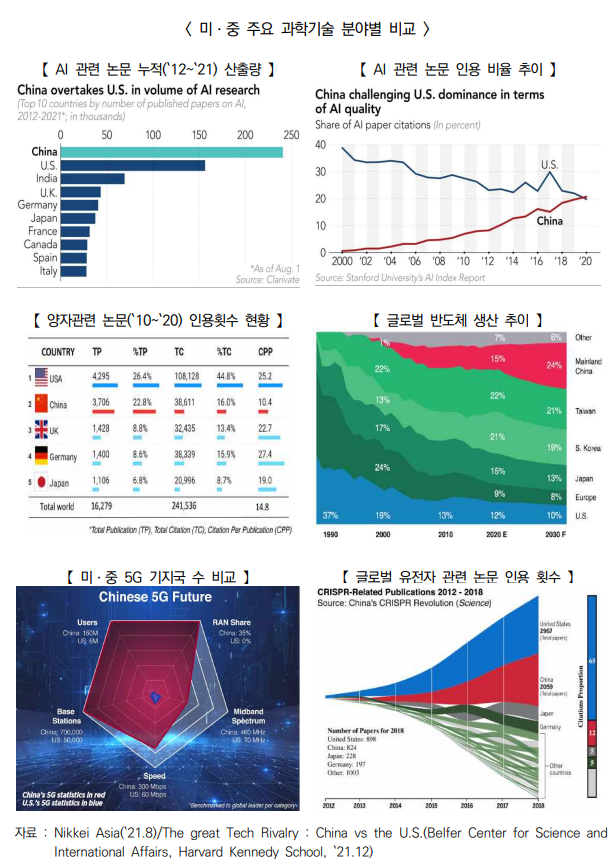

ㅇ 중국의 과학기술력은 미래 성장동력 산업의 주요 분야인 양자, 바이오, 통신 등에서 미국에 근접

- (AI) 누적(`12~`21년) 논문 산출량은 미국을 압도하고, 논문 인용 횟수 비율도 미국과 근접, 질적인 측면에서도 우수

* 중국의 안면인식 기술은 세계 최고로 평가되고, 중국의 바둑 AI ’절예‘는 ’알파고 제로‘를 능가

- (양자) 중국의 양자 관련 누적(`10~`20년 ) 논문 산출량과 인용 횟수는 미국에 이어 2위

- (반도체) `30년 중국의 반도체 제조 글로벌 점유율은 24% 전망

- (5G) 중국의 5G 기지국은 700,000개, 미국은 50,000개로 중국의 7% 수준

* 5G 사용자: 1억5천만(중국)/6백만(미국), 대역폭 : 300Mbps(중국)/60Mbps(미국)

- (유전자 과학) 유전자 편집기술 중 하나인 크리스퍼(CRISPR) 관련 누적 논문 산출량은 미국에 이어 2위

* 크리스퍼(CRISPR: clustered regularly interspaced short palindromic repeats) : DNA상에 존재하는 특정 염기서열을 인식, 인공 제한효소를 활용하여 동식물 유전자의 손상된 DNA를 정상 DNA로 교체하는 유전자 편집 기술

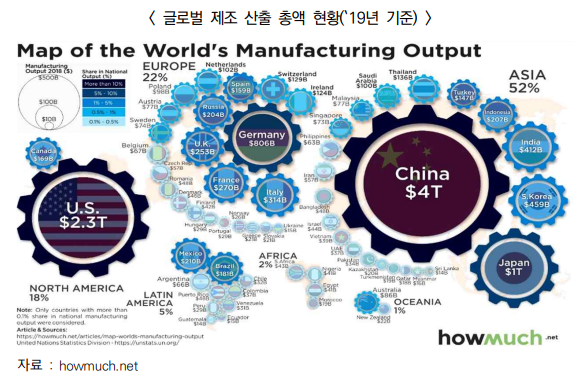

□ 중국의 제조 산출 총액은 미국을 능가하고, R&D 투자도 미국을 추격 중

ㅇ 중국의 제조업 생산액(`19년 기준)은 4,000조달러로 미국의 2배에 육박

- 글로벌 제조업 생산 순위는 상위 5개국은 중국($4T*) → 미국($2.3T) → 일본($1T)→ 독일($806B**) → 한국($459B)

* T : trillion, ** B : billion

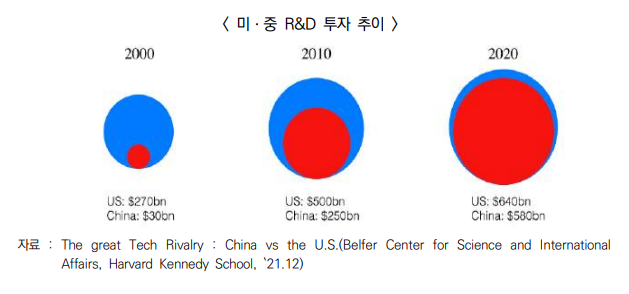

ㅇ 중국의 R&D 투자(`20년 기준)는 미국의 90%로, 양적인 측면에서 미국에 근소한 차이로 추격 중

- 미국과 중국의 R&D 투자금액은 비율은 미국 9 : 중국 1(`00) → 미국 1: 중국 0.9 (`20)으로 연구개발 투자액은 미국과 대등

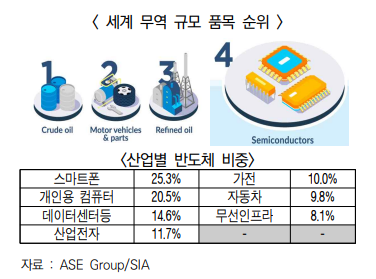

□ 그러나, 중국의 수입 품목 1위는 반도체, 중국의 반도체 관련 기술 개발 수준은 미흡

ㅇ 반도체는 전세계 무역 규모 4위* 품목(`19년 기준)으로 모든 산업 및 경제 성장의 근간으로, 중국 수입 품목 1위

- ‘21년 중국의 반도체 수입액은 4,686억 달러로 원유 수입(2,550억 달러)의 1.8배에 달함(전경련)

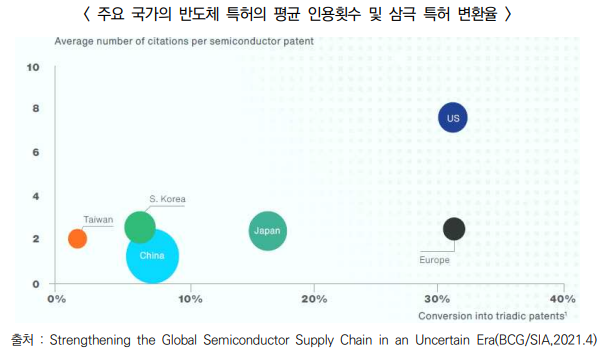

ㅇ 중국의 반도체 굴기를 통한 반도체 관련 특허 산출량은 1위이나 인용 횟수나 삼극특허* 등록은 미국과 비교 현저히 낮은 수준으로 질적인 수준은 미흡

* 삼극특허 : 미국, 일본, 유럽특허청에 등록된 특허

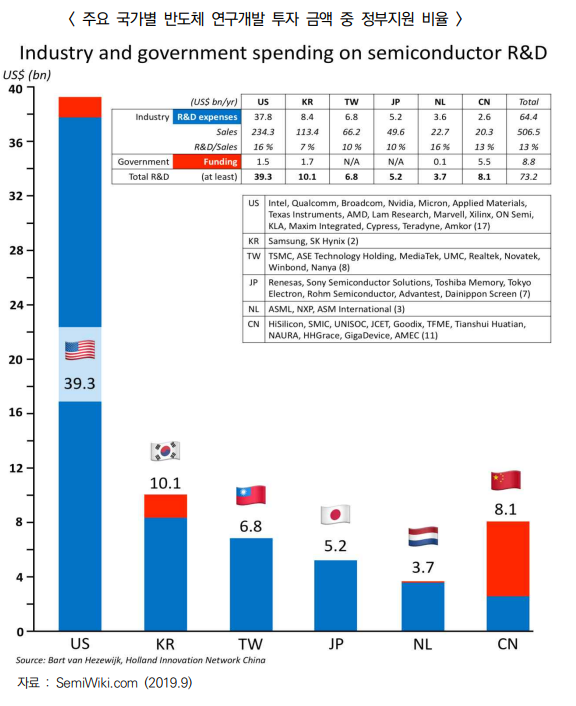

ㅇ 반도체산업 주요국인 한/미/일/중/대만/네덜란드 중 반도체 관련 R&D 정부지원 규모와 비중은 중국이 1위로 반도체 굴기를 향한 중국의 의지는 확고

- 중국의 반도체 R&D 정부지원 규모는 55억달러로 미국의 15억달러에 비해 3배이상의 규모(`19년 기준)

- 미국 전체 반도체 R&D 규모는 미국이 중국에 비해 4배 이상 월등하나, 대부분 팹리스와 반도체 장비 기업으로 반도체 생산을 위한 Fab 투자는 미흡

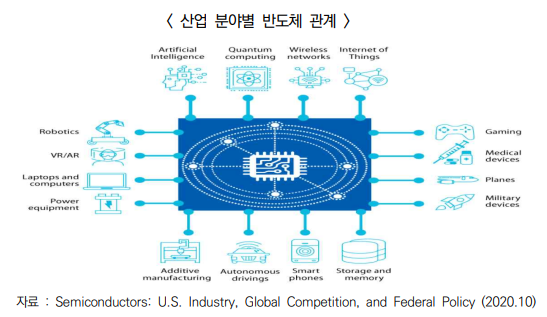

□ ICT 산업 발전으로 반도체 중요도와 비중은 확대 추세, 산업 스마트화의 중심은 반도체로 미국과 중국 두 국가간에는 양보할 수 없는 품목

ㅇ AI, 스마트폰, 스마트 제조, IoT, 무선 인프라 등의 구현에는 반도체는 필수 요소

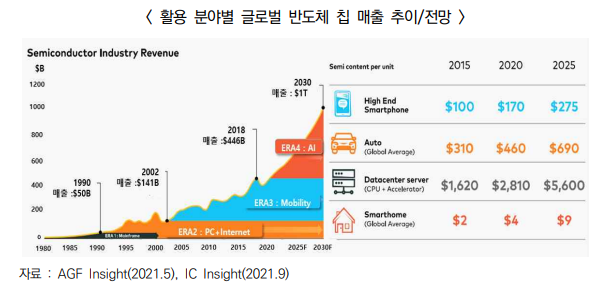

ㅇ `30년 반도체칩 세계 매출규모는 1조 달러(1,200조 원)로 전망되고 분야별 반도체 활용 비용은 점차 증가 추세

- 데이터 센터의 반도체 매출은 단위 서버 당 `20년 $2,810 → `25년 $5,600로 2배 증가 전망

- 자동차 분야와 스마트폰의 반도체 매출은 각각 개당 `25년 $690, $275로 `20년 대비 50% 이상 성장 전망

□ 본 고에서는 미국과 중국의 반도체 갈등에 따른 각국의 정책 및 대응 현황을 살펴보고 이에따른 시사점과 정책 제언을 도출

1. 미국의 대중 반도체 관련 법안 및 정책

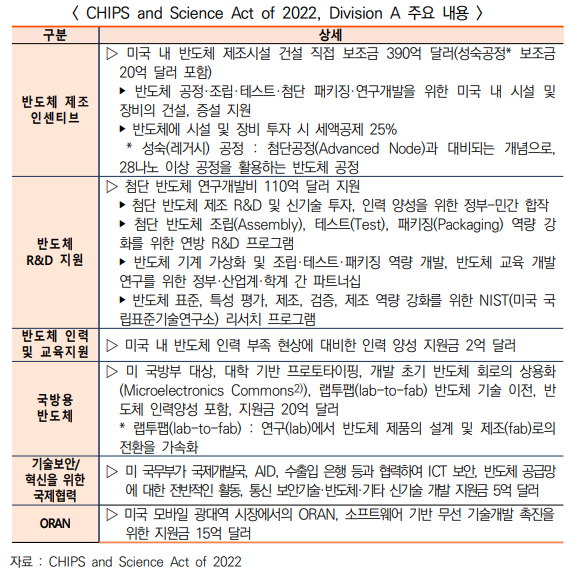

□ CHIPS법(CHIPS and Science Act of 2022, Division A) : 미국의 반도체 제조 산업 재건을 위한 시동

ㅇ 미국 내 반도체 생산 기반 재건 및 첨단 반도체 생산 역량 강화를 위한 법안(’22.8.9 발효)

- 전세계 반도체 생산에서 미국 비중의 하락(1990년, 37% → 현재, 12%)은 미국 국가 및 경제 안보에 위협으로 판단되어 해당 법안 수립

ㅇ CHIPS법에 따른 반도체산업 지원금은 총 542억 달러(한화 약 70조 원)

- CHIPS 지원금 수혜기업은 중국 등 다른 나라(중국, 북한, 이란 등 관심 대상국)에 첨단 반도체 시설 등 도입 불가

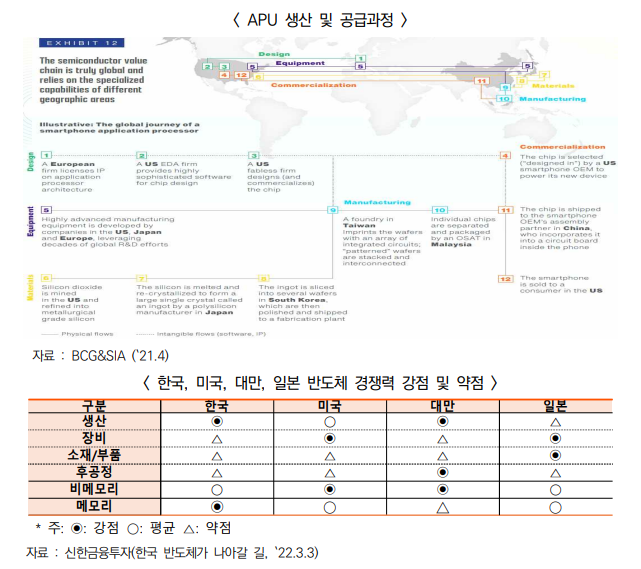

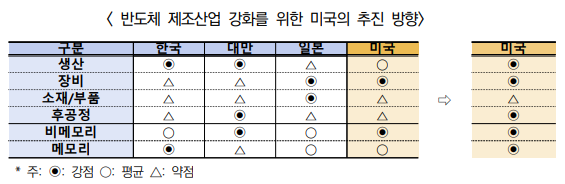

□ 글로벌 반도체 공급망 확보를 위한 미국 주도 주요국 협력 추진

ㅇ 반도체 주요국인 미국/일본/대만/한국의 반도체 산업 구조(생산-장비-소재·부품-후공정)는 상보적인 관계를 활용하여 반도체 공급망 강화

- 반도체 시장은 칩4(한, 미, 일, 대만)가 메모리 97.9%, 시스템 반도체 86.6%로 점유중

․ (미국) 설계 및 장비 기술력으로 글로벌 반도체 시장을 주도하고 있으나 자국 내 반도체 생산 기반은 취약

․ (일본) 후공정 장비·반도체 소재(웨이퍼, 포토레지스트 등)에 강점

․ (대만) 전공정·후공정 생산이 장점인 반면 장비·소재·메모리에 취약

․ (한국) 생산·메모리 분야에 편중되어 있으며, 설계·장비·소재·부품·후공정 취약

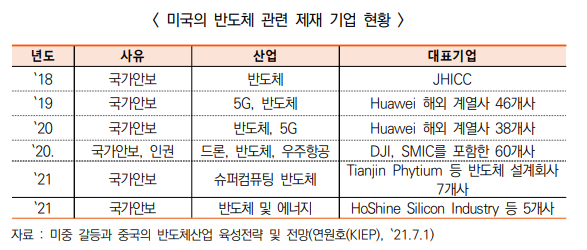

□ 미국, 수출/투자/금융 제재로 중국의 반도체 자립에 대해 제동

ㅇ 수출통제개혁법*(ECRA)을 통해 미국의 기술이 포함된 소재·부품·장비·제품 등에 대해 수출 제재

* ECRA : Export Control Reform Act(`18년 제정)

- 중국의 반도체 관련 기업 화웨이(통신장비, 핸드폰 등), 푸젠진화반도체(DRAM), 하이실리콘(반도체 설계) 등 수출 제재 목록에 등재

ㅇ 외국인 투자위험심사 현대화법(FIRMA)*과 외국인 투자심의위원회(CFIUS)**를 통해 중국기업의 미국 반도체 기업 인수에 제동

* FIRRMA: Foreign Investment Risk Review Modernization Act , `18년 제정

** CFIUS : The Committee of Foreign Investment in the United States

ㅇ 중국의 군(軍) 관련 기업에 대해 직간접 투자 금지

- 재무부의 SDN list 외에 부처가 자체 금융제재 판단을 내릴 수 있는 Non-SDN Menu-based Sanctions List를 도입하고 NS-CMICC*를 통해 제재 기업을 추가

* NS-CMICC: Non-SDN Chinese Military-Industrial Complex Companies List

- 해당 제재 대상 기업에 SMIC(파운드리), China Electronics Technology Group(FPGA, MCU 등), 화웨이 등이 포함

2. 미국의 제재에 대한 중국의 반도체 산업 대응

□ 레거시 공정 위주의 시설 확충과 화합물 반도체 시장 공략

ㅇ 중국은 7나노 이상 위주의 중저가형 반도체 제조 공장을 확충 추진

- `21년 기준 세계 28nm 반도체 생산의 중국 점유율은 15%로 집계되고 `25년까지 28nm칩의 40%가 중국에서 생산될 것으로 전망

- SMIC는 상하이에 28나노 반도체 생산공장을 짓는 데 89억달러(약 11조 7천억원)를 투자하고, 최근 7nm 공정 성공(`22.8)

* 출처 : 매일경제(‘중국, 반도체 신규공장 건설 세계 최대…'자립굴기' 성공할까’, `22.7.25)

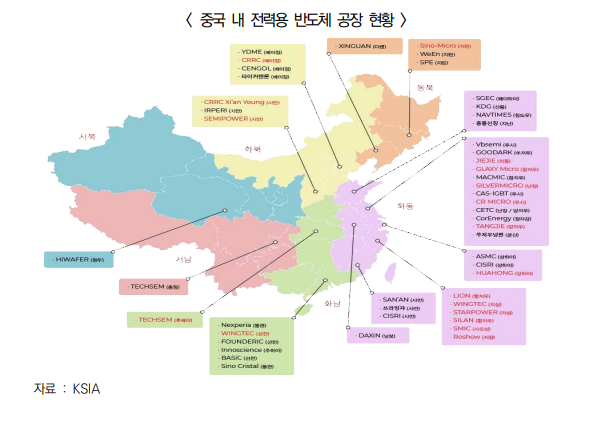

ㅇ 화합물 및 전력용 반도체의 생산능력 기반을 확보 중

- MCU, 자동차·스마트폰·전자제품에 쓰이는 전력용 반도체 등을 위한 FAB 시설을 `21~`24년 간 31곳 건설 추진

- 윙텍(스마트폰), 네덜란드 전력용 반도체 넥스페리아(Nexperia)* 인수하고, 넥스페리아는 영국의 파운드리업체 NWF(Newport Wafer Fab) 인수(`21.7)

* 넥스페리아 : NXP에서 분사한 전력용 반도체 제조 회사

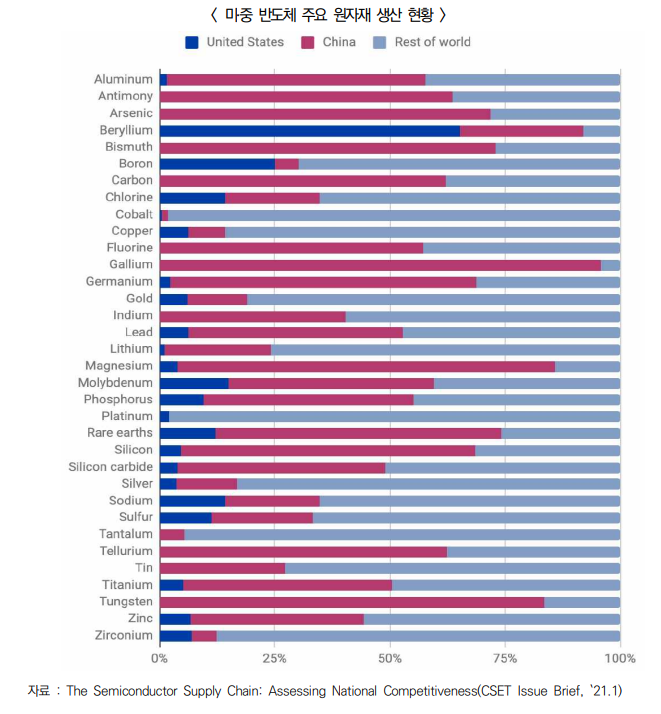

□ 반도체 제조에 필요한 주요 원자재는 중국이 공급처

ㅇ 화합물 반도체 GaAs, AlAs, SiGe, SiC의 주요 원재료, 금속배선 공정의 주요 재료 Titanium, Tungsten, 반도체 에칭가스 원재료 Fluorine 등 반도체 공정의 원자재 주요 생산국은 중국

- Chip4는 실리콘 반도체 공급망에 대해 영향이 있으나 첨단공정이 아닌 화합물 반도체에는 파급력이 미미할 것으로 전망

□ 막대한 자금지원으로 중국의 반도체 굴기는 분명한 성과를 나타내고 있는 중

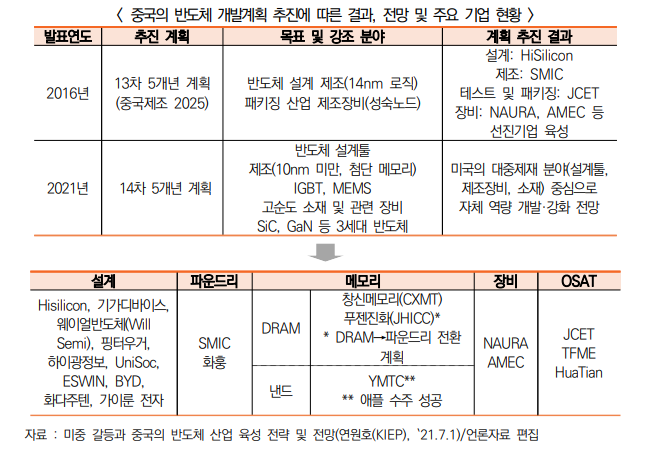

ㅇ 중국제조 2025는 현재 진행형으로, 설계, 파운드리, 장비 등 괄목한 성과를 산출하고 반도체 생태계 확보 중

- 13차 5개년 계획으로 글로벌 수준의 반도체 설계기업 Hisilicon, 파운드리 SMIC, 반도체 장비 Naura*(PVD, 워셔 등), AMEC(식각장비) 등을 키워냄

* 중국 반도체 장비 기업 중 매출 1위 기업으로 리튬이온 배터리 장비, 정밀 부품, 신재료 영역의 솔루션 등을 제공하며, 28nm 공정 장비 확보

- 14차 계획에는 미국의 반도체 제재에 대응하여 설계 툴, 10nm 미만의 메모리, 화합물 반도체 등을 개발 목표

* 중국의 반도체 관련 회사는 7만 3,000여 개, `20년 2만여 개 기업이 신규 등록

ㅇ 반도체 자립화를 위한 반도체 거대기금 조성과 다양한 세제 지원 추진 중

- 200억 달러 규모의 제1기 국가집적회로산업투자기금(`14)을 조성하였고, `19년에는 290억달러로 반도체 자립화를 단계적으로 진행

- 「신(新) 시기 집적회로 산업 및 소프트웨어 산업의 고품질 발전 촉진을 위한 정책 통지」를 발표(`20)하고 첨단기술을 보유한 기업에 대해 세제 지원 추진

* 28nm이하 보유기업에 대해 10년간 기업소득세 면제

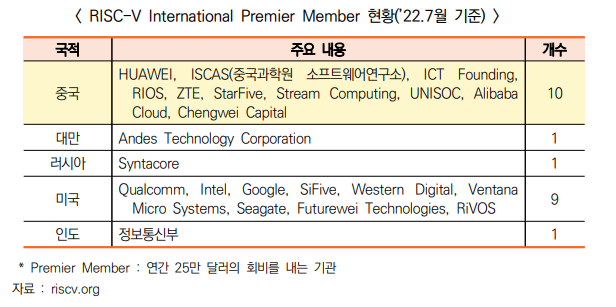

□ 미국의 제재에 대해 RISC-V* 등 다양한 방식으로 돌파구를 찾는 중국

ㅇ 미국의 대중 반도체 설계 IP(ARM) 제재에 대한 대안으로, 중국은 적극적으로 RISC-V 연구개발 추진 중

* RISC 기반의 개방형 명령어 집합(RISC-V ISA)는 자유로이 사용 가능한 반도체 오픈소스. 화웨이에 대한 ARM 사용 제재로 화웨이는 스마트폰 점유율 17%(`19) → 4.3%(`21) 하락

- RISC-V에 가장 적극적인 국가는 중국*으로, 중국 과학원은 RISC-V 기반 CPU 프로젝트 장산(Xianshan**)을 위해 베이징 카이신 연구소(Kaixin Institute)*** 개소(’21.12)

* 최초 RISC-V 국제적인 행사는 `17년 중국에서 개최

** SMIC 14nm, 동작 클럭 2GHz 추정, Linux에서 동작 성공

*** 카이신 연구소의 역할 중 일부는 중국 내 RISC-V 에코 시스템 구축

- StarFive, 중국 OS 독립을 위해 Kylin Ubuntu를 지원하는 RISC-V CPU 개발 추진(`22.5)

- DeepComputing, 세계 최초의 RISC-V 기반 노트북 ROMA를 `22년 연말 출시 예정(`22.7)

ㅇ 화웨이는 데이터 센터 및 엣지컴퓨팅 등을 위한 AI 반도체 로드맵을 발표하였으나 미국의 반도체 제재로 칩 제작은 중단 상태이며, 반도체 사업 진출은 계속 추진

- 미국의 반도체 제재에 대응, 독자적인 반도체 사업 진출을 위해 중국 정부의 지원으로 중신난팡(中芯南方)*과 협력을 추진

* 중신난팡(中芯南方) : SMIC(중신궈지), 중신홀딩스, 국가반도체펀드, 상하이반도체펀드의 공동출자로 설립된 회사(출처 : 디일렉(`22.1))

- 중국 정부의 지원으로 반도체 장비, 소재, 제조업체 50여 곳에 집중 투자하며 자체 생산 가능한 반도체 종합기업으로 진화 중

3. 시사점

ㅇ CHIPS법은 설계 및 장비에 치중된 미국 반도체산업을 제조 역량과 인력양성까지 포함하여 전방위로 육성하고자 하는 법안

- 반도체 제조 전 공정에 대해 미국의 주도권으로 글로벌 점유율 1위를 위한 포석

ㅇ 미국의 반도체 전략은 중국의 거대 시장은 유지하되 반도체 자생력 억제 또는 기술격차(10년)의 유지 의도로 추측

- 미국은 삼성, TSMC 등 미국 외 반도체 제조 기업에 대한 지원금을 이용하여 장기적으로 중국 현지 반도체 공장에 대해 기술 격차를 유지할 의도

- 미국의 반도체 보조금 수급 이후, 중국 소재 우리 기업의 반도체 공장은 점차 레거시 공장으로 제한될 가능성 존재

※ 레거시 공정(28nm)은 허용하고, 가드레일 조항의 제재 기간은 10년

ㅇ 중국의 경우, 미국의 반도체 법과 반도체 협력에 대응하기 위해 성숙공정 관련 반도체산업과 화합물 반도체 시장에 더욱 집중할 것으로 전망

- 중국의 중저가형 반도체 제조시설에 대한 적극적인 투자로 전력용 반도체, 가전용 반도체 등 해당 시장에 대한 중국의 점유율은 점차 확대 가능

ㅇ 시간이 걸리더라도 국내 반도체 설계 및 장비산업 육성 그리고 소재의 독립을 위해 정책적 지원이 필요

- 한국은 메모리 반도체에 편중된 구조를 탈피하고 설계, 파운드리, 반도체 장비 등 반도체 산업경쟁력을 위해 관련 산업의 장기적인 R&D 지원이 필요

- 미국과 중국의 반도체 경쟁 속에서, 메모리 중심으로 고착화된 우리 반도체 산업이 지속 성장하기 위한 새로운 해법 모색이 필요

정보통신기획평가원 권요안 수석(schnabel@iitp.kr)