과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 227호] 유럽 반도체 법안 주요내용 및 국내 영향과 시사점

- 국가 유럽연합(EU)

- 주제분류 핵심R&D분야

- 발간일 2022-11-25

- 권호 227

1. 배경

□ 유럽 반도체 산업의 주요 특성

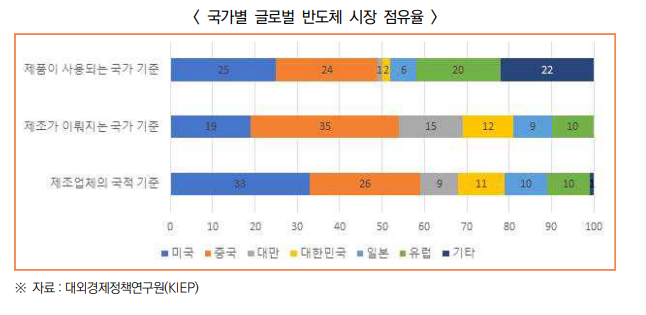

ㅇ 유럽은 전 세계 반도체 수요의 약 20%를 차지하지만, 공급능력은 약 10%대에 머물며 제3국 수입 의존도가 높은 편

※글로벌 반도체 시장 수요 점유율(’20년):미국(25%), 중국(24%), EU(20%), 일본(6%) 등

※글로벌 반도체 시장 공급 점유율(’20년):중국(35%), 미국(19%), EU(15%), 대만(15%) 등

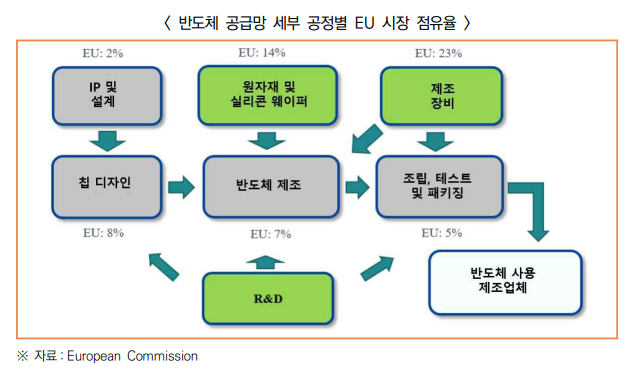

ㅇ 유럽의 반도체 산업은 반도체 기술, 제조 장비 및 일부 원자재 수급에 강점이 있으나, 생산역량은 주요 경쟁국에 비해 뒤쳐짐

- (기술) 반도체 미세화 공정기술인 극자외선 리소그래피(EUV) 및 완전 공핍형 실리콘 인슐레이터(FDSOI)를 개발하는 등 첨단기술을 선도

- (제조) EU산이 반도체 제조 장비 분야에서 첨단기술을 앞세워 글로벌 시장의 약 23%를 점유하고 있음

- (원자재 및 실리콘 웨이퍼) 반도체 기판 및 제조에 사용되는 일부 가스류 등은 글로벌 시장의 14%를 차지하고 있음

- (생산 및 패키징) 유럽의 반도체 생산은 대부분 반도체 생산을 위탁하는 팹리스 방식으로 이뤄져 있으며, 제조와 조립, 후공정은 글로벌 시장의 7% 수준으로 낮은 편

□ 유럽 주요 반도체 기업 현황

ㅇ (ASML) 반도체 제조용 노광장비를 독점하여 개발하는 네덜란드 기업으로, TSMC, 삼성 등 주요 반도체 기업에서 활용

※ 글로벌 노광장비 시장점유율 91%를 차지하며, 유일하게 극자외선 노광장비(EUV)를 제작할 수 있는 기업

ㅇ (Infineon) 유럽을 대표하는 독일의 반도체 기업으로, 차량용 반도체, 전력 반도체, 보안 IC 분야에서 글로벌 시장 점유율 1위를 기록 中

※ 글로벌 차량용 반도체 시장점유율:인피니온(14.1%), NXP(11.2%), 르네사스(9.3%) (’20)

ㅇ (ST Microelectonics) 완전 공핍형 실리콘 인슐레이터(FD-SOI*)를 비롯하여 아날로그 및 디지털 반도체 등 다양한 라인업과 자체 Fab 시설을 갖춘 전문기업

* (FD-SOI) 실리콘 웨이퍼 위에 매우 얇은 절연 산화막을 형성한 뒤 그 위로 평면형 트랜지스터 전극을 구성하는 기술

ㅇ (NXP) 비메모리 반도체(자동차용 반도체, RFID 등) 분야에서 세계적인 경쟁력을 갖춘 네덜란드 기업으로 유럽의 자동차 산업 경쟁력과 밀접하게 관련

ㅇ (Elmos) 센서, 모터 제어, 조명 등 각종 자동차 및 산업용 반도체 기반 시스템 솔루션을 전문으로 하는 디자인・제조업체

ㅇ (Robert Bosch) 정밀 기계 및 자동차 부품 제조를 전문으로 하는 글로벌 기업으로, 차량용 반도체 생산 공장을 설립하며, 반도체 제고 기술력 확보 지속

□ 유럽의 반도체 수급 차질로 인한 대책 필요성 대두

ㅇ 지난 수년간 코로나19, 지정학적 요인 등으로 반도체 수급 부족 사태를 겪으면서, 유럽의 산업 및 경제발전과 직결되는 글로벌 반도체 공급망 관심 증대

- 반도체 수급 불균형이 장기화되면서, 유럽 주요 제조기업들의 생산량 회복이 더뎌지고 반도체 가격이 상승하는 등 유럽 경제회복의 걸림돌로 작용

- 기존 반도체 R&D 투자에 편중돼 있던 유럽의 투자 방식에서, 반도체 생산 및 수급 등 밸류체인 전반의 통합적 전략 수립 및 투자 필요성 대두

□ 유럽 반도체 법안 발의

ㅇ EU 집행위원회는 안정적인 반도체 공급망 확보를 통해 반도체 산업 선두주자로 자리매김하기 위한 『유럽 반도체 법(The European Chips Act)』 발의

※ (목표) ’2030년까지 EU의 글로벌 반도체 시장 점유율을 20%까지 확대(’21년 10%)

- 유럽 프로세서 및 반도체 기술 이니셔티브 공동선언문(’22.12) 이후로 지속적인 대화와 논의를 거쳐 ‘유럽 반도체 법안’을 발의했으며, 본 법안은 올해 말이나 ’23년에 입법이 완료될 것으로 예측

2. 유럽 반도체 법안 주요 내용

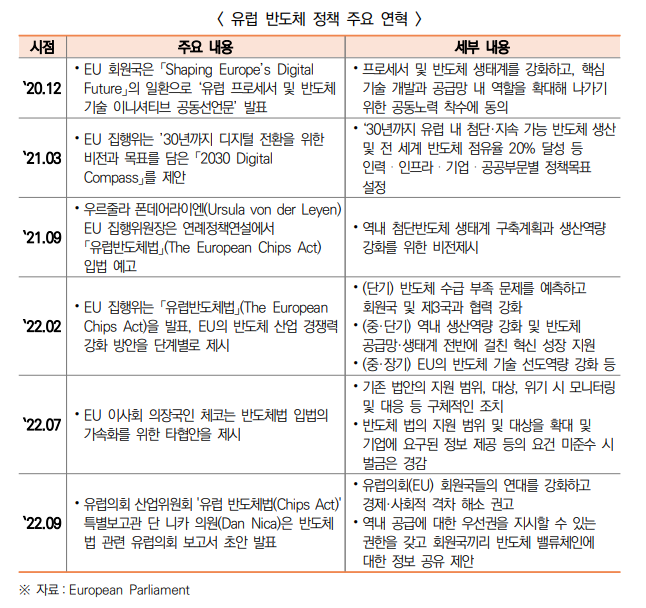

□ 유럽의 반도체 정책 연혁

□ 유럽 반도체 법 초안 개요(’22.02)

ㅇ EU는 430억 유로 이상의 공공 및 민간투자를 동원하고 공급망 위기를 대응하기 위한 범 유럽 반도체 진흥 이니셔티브 ‘Chips for Europe’을 발족

- (개요) 유럽 반도체 법을 통해 정책실현을 위한 지속 가능한 투자 및 기금 마련을 위한 이니셔티브

- (역할) 유럽의 반도체 집적기술 및 설계 능력 강화, 접근 가능성 높은 파일럿 라인(pilot lines) 지원 및 개발, 반도체 설계/생산기업 및 장비 제조사 간 협력 지원 등

- (기대 효과) 유럽연합・회원국・민간분야의 참여 촉진으로 150억 유로 이상의 추가적인 공공・민간투자 조성이 기대되며, 유럽 반도체 법 주도의 최종 투자지원 규모는 2030년까지 약 430억 유로로 전망

ㅇ 유럽 반도체 법안은 크게 △연구 및 기술 주도권 강화 △반도체 제조시설 (파운드리)에 대한 보조금 지원 △공급망 모니터링 및 위기 대응 조치로 구성

□ (유럽 반도체 법안 전략1) 연구 및 기술 주도권 강화

ㅇ (연구・혁신) 유럽이 반도체 산업 내 강점을 보유한 연구・혁신 부문에서 우위를 유지하기 위해 차세대 기술 연구 등에 투자

- (주요 연구분야) 2nm 반도체, AI, 신소재, 3D 이종집적 기술, 첨단 설계솔루션 등

- (양자기술) EU는 양자 기술의 상업적 응용화를 위한 연구・혁신 이니셔티브인 ‘양자기술 플래그십’(Quantum Technologies Flagship)을 마련 중

※ 향후 10년간 10억 유로를 투입, 양자 컴퓨터 칩 연구를 지원하고 양자 인터넷 역내 개발을 목표

- (첨단 반도체) AI 프로세서, 엣지 컴퓨팅, E-모빌리티, 5G/6G 기술 등 회원국별 반도체 관련 연구・혁신에 대한 프로젝트 지원 예정

ㅇ (설계・생산・인증) EU 반도체 설계・생산역량을 강화 및 인증체계 구축

- (설계) 가상플랫폼 형식의 대규모 통합 반도체 설계 인프라 구축, ‘반도체 공동사업’ (Chips Joint Undertaking)을 통한 산업 자동화・통신・자동차 등에 적용 가능한 특정 반도체 제품 개발 지원

- (생산) AI, 양자기술, 뉴로모픽(neuromorphic) 칩 등 혁신 기술의 연구개발을 위한 파일럿 라인 구축 지원*

* 대상:10 nm 이하의 FDSOI (Fully Depleted Silicon On Insulator), 2 nm 이하 반도체, 3D 이종집적화 기술 등

- (인증) 친환경적이고 보안성 높은 반도체 및 임베디드 시스템(embedded system)을 확보하기 위해 EU 차원의 인증체계 마련

※ 반도체 밸류체인의 전 과정을 포괄하는 환경・보안기준을 마련하여 역내 공공조달시 요건으로 반영 및 국제표준으로 확대 목표

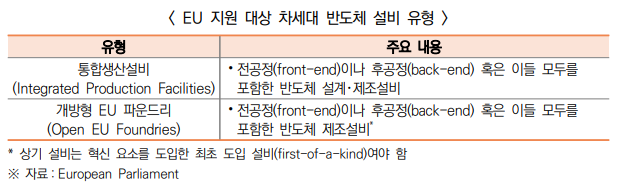

□ (유럽 반도체 법안 전략2) 반도체 제조시설(파운드리)에 대한 보조금 지원

ㅇ (생산설비 확대) 첨단노드, 기판소재 등 차세대 반도체 관련 두 가지 설비유형의 개념을 도입하고, 충족하는 기업 대상 각종 혜택* 부여

* 파일럿 라인 구축에 우선순위 부여, 보조금 심사 절차 간소화 등

ㅇ (투자 및 자금지원 강화) 유럽 반도체 생태계에 재정지원 강화를 위해 20억 유로 규모의 ‘EU 반도체기금’(Chips Fund) 설립

- 반도체・양자기술 보유 중소기업・스타트업 대상 벤처캐피탈펀드를 통한 주식 연계 형태의 금융지원 제공

- 유럽투자은행 대출을 통해 반도체 혁신연구부터 설계・생산장비, 대규모 제조에 이르는 전 벨류체인 과정에 최대 50% 재정 지원 예정

- 한편, Horizon Europe 산하 유럽혁신이사회의 액셀러레이터 제도를 통해 중소기업・스타트업에 보조금 및 지분 형태의 투자유치를 지원 예정

ㅇ (인재 양성) 유럽 반도체 이니셔티브를 통해 숙련된 인재 양성을 위한 프로그램 지원

- 약 2억 유로를 투입하여 반도체 관련 대학원 과정, 인턴십 등 반도체 교육훈련 프로그램 지원

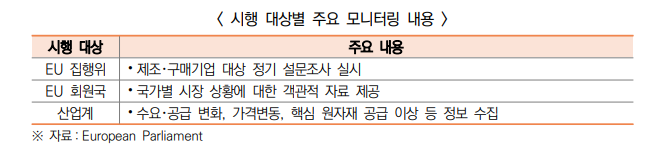

□ (유럽 반도체 법안 전략3) 공급망 모니터링 및 위기 대응 조치

ㅇ (모니터링) 글로벌 반도체 부족 사태에 대응하기 위해 지속적인 모니터링 실시 및 위기 대응 조치 수립

- EU 회원국・산업계로부터 수집한 정보를 토대로 공급망 위기를 초래할만한 요인을 사전에 평가 및 감지

ㅇ (위기 대응) 회원국 간 협력 아래, 공급망 위기를 방지하고 관련 영향을 최소화할 수 있는 위기 대응 시스템 마련

- 반도체 공급망 위기에 대비하여 ‘유럽반도체위원회’(European Semiconductors Board)를 설립, 위기 대응 시스템을 발동하여 신속한 조치실시

※ 회원국 간 필수정보 수집, 반도체 관련 우선순위 지정, 공동구매, 수출제한 등

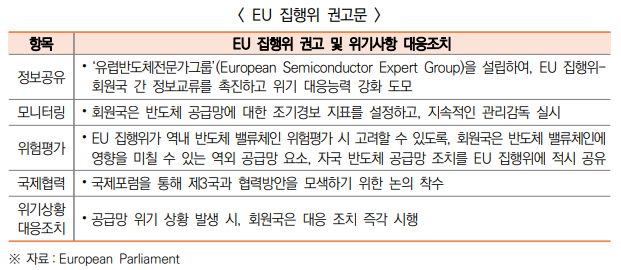

ㅇ (단기정책권고) 반도체 법안이 채택되기 전까지 현 글로벌 반도체 공급부족 사태에 대한 대응조치인 EU 집행위 권고문(Recommendation)을 도입

ㅇ (국제협력) 유럽산 제품의 글로벌 시장 확보, 공급망 안보 관리 등 공동의 가치를 공유하는 국가들과 반도체 파트너십 구축

- 잠재적 위험요소 파악, 추후 반도체 공급 부족 사태를 대비한 주기적 정보교환, 조기경보시스템 구축, 수출통제 관련 협의 등 실시

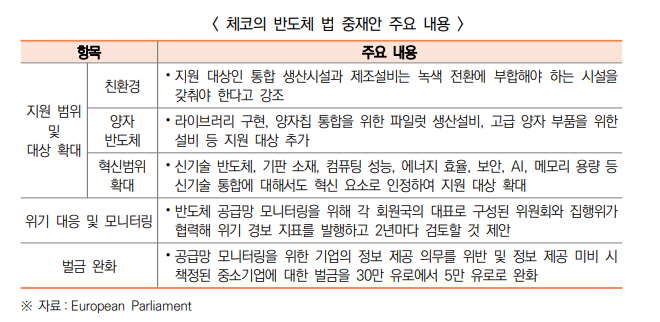

□ EU 이사회 의장국 체코의 중재안 제시(’22.07)

ㅇ ’22년 하반기 EU 이사회 의장국인 체코는 반도체 입법의 가속화를 위해 기존 법안의 지원범위 대상, 위기 시 모니터링 및 대응 등 구체적인 조치를 조정하는 중재안 제시

- 주요 내용은 반도체 법의 지원범위 및 대상을 확대하고 기업에 요구된 정보 제공 등의 요건 미준수 시 벌금은 다소 경감한다는 내용

- 중재된 타협안은 △지원범위 및 대상 확대(친환경, 양자 반도체, 혁신범위 확대) △위기 대응 및 모니터링 △벌금 완화 등으로 구성

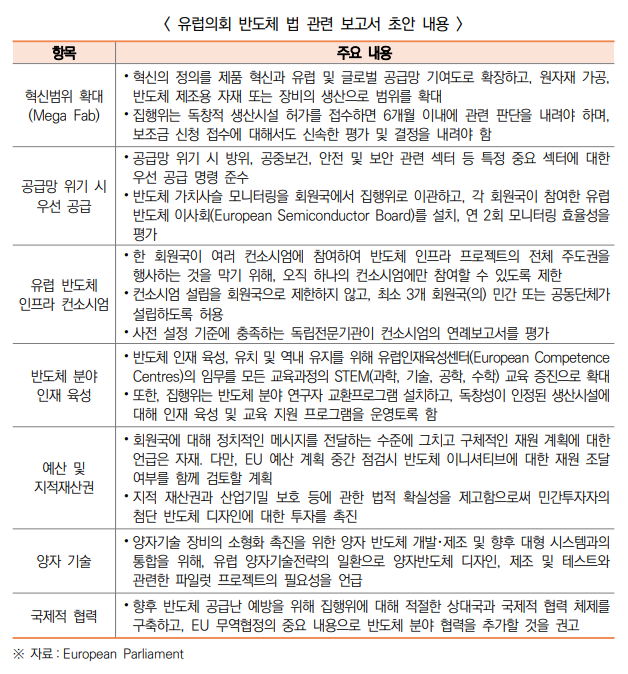

□ 유럽 산업위원회 반도체 법 관련 유럽의회 보고서 초안 발표(’22.09)

ㅇ 유럽 산업위원회는 반도체 법이 유럽의 경제, 사회 및 지역 간 연대를 강화하고, 회원국 및 지역 간 불균형을 완화하는 역할을 할 것을 권고하는 내용의 보고서 초안 발표

- 보고서에는 보조금을 많이 줄 수 있는 특정 국가만 반도체 법의 수혜를 입어 회원국 간 불균형이 심화될 수 있다는 우려를 다뤘으며, 반도체 법의 목적은 회원국 간의 불균형을 완화하는 것이 목표임을 분명히 함

- 아울러, △새로운 재원 조달 체계 구축 △지적 재산권과 영업비밀 보호를 위한 법 조항 신설 △국제적 협력을 통한 반도체 공급난 대응 △양자 반도체 관련 파일럿 프로젝트 수행 등이 보고서에 담김

3. 주요국 반도체 정책 추진 현황

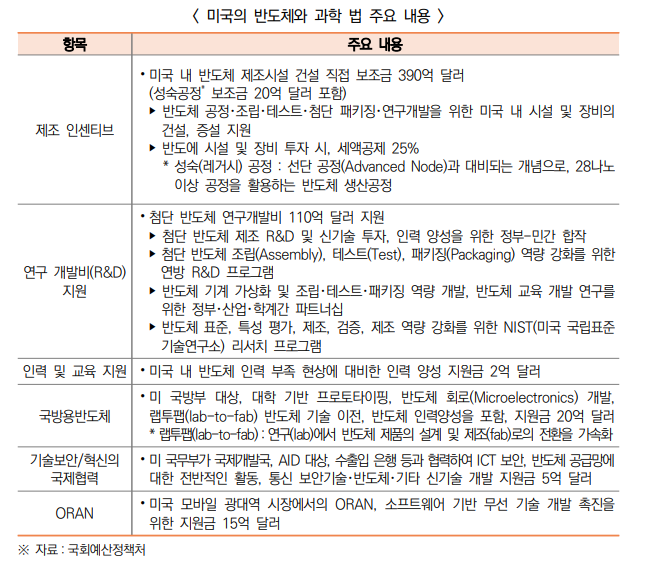

□ (미국) 글로벌 반도체 주도권을 장악하기 위한 ‘반도체와 과학법(CHIPS and Science Act) 통과

ㅇ 미국의 ‘반도체와 과학법’은 미국 내 반도체 제조시설에 대한 투자 및 연구개발인력을 양성하여 미국 반도체 산업의 기술 및 생산의 종합적 경쟁력 제고를 목표

- 인공지능과 반도체를 포함한 에너지, 바이오, 양자 정보 기술 등 첨단분야의 연구, 인력양성, 기반 확충에 2,000억 달러 연방 재정 투입

- 미국 내 반도체 제조시설 건설 지원에 390억 달러, 반도체 R&D 및 인력 양성에 132억 달러 등 미국 반도체 산업의 연구, 개발, 제조 분야에 527억 달러를 지원하는 내용 포함

- 설계 및 장비에 치중된 미국 반도체 산업에 제조 역량과 인력 양성을 위한 미국 반도체 산업 전방위 육성 법안이 될 것으로 기대

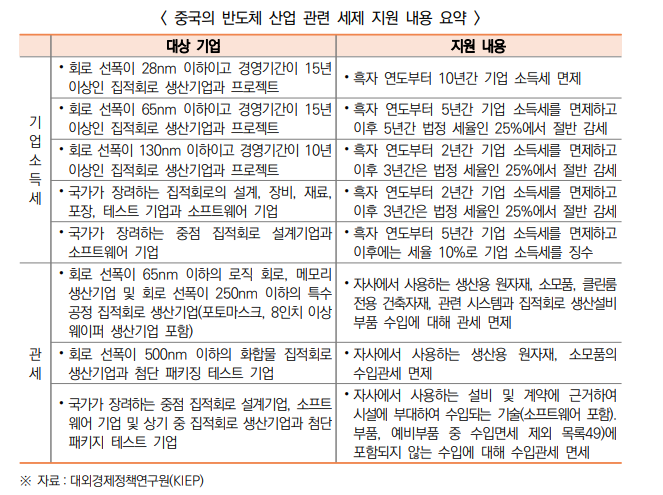

□ (중국) ‘14차 5개년 계획 및 2035 중장기 목표’를 통해 반도체를 전략 육성 분야로 선정

ㅇ 중국은 2035년까지 2020년 GDP 수준의 2배 성장을 목표로 하고 있으며, 7개의 첨단기술 분야를 선정하여 R&D 및 인프라 투자를 진행할 것으로 밝힘

※ ①인공지능 ②양자통신 및 컴퓨팅 ③반도체 ④뇌과학 ⑤유전자 바이오 기술 ⑥임상의학 ⑦심해, 극지, 우주 관련 기술

ㅇ 특히, 중국은 미국의 제재를 자국의 반도체 산업 발전을 가로막는 중요한 위험 요소로 인식하고 반도체 산업의 내재화 전략을 펼치고 있는 中

- (국가전략) 중국의 약점이라고 할 수 있는 설계 소프트웨어, 고순도 소재, 제조장비 및 기술, IGBT. MEMS, 첨단 메모리 기술, SiC 및 GaN 등 개발 추진

- (국가 반도체 대기금) 국가집적회로산업투자기금(빅펀드)를 설립하고 반도체 산업에 투자

- (커창봔) 중국판 나스닥인 커촹봔은 하이테크 기업, 혁신형 신흥기업 위주의 시장으로, 중국 반도체 기업의 약 70%가 상장(’20년 기준)하는 등 반도체 국산화의 강한 의지를 보여주는 사례

- (세제 지원) 첨단기술을 보유한 기업에 대한 세제 지원을 강화

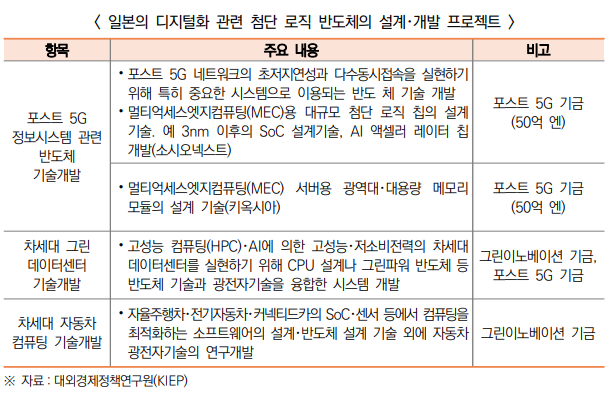

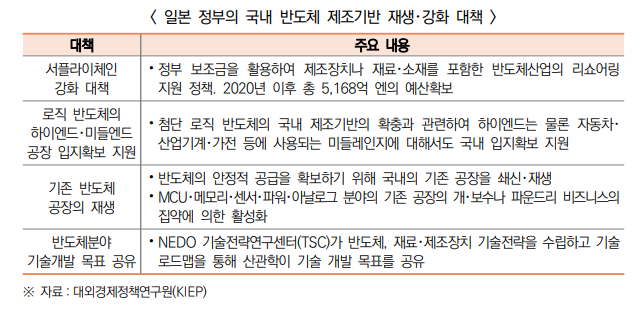

□ (일본) 제2의 플라자 시대 개막을 위한 일본의 ‘반도체・디지털 산업 전략’

ㅇ 일본 정부는 반도체 분야의 육성에 있어 자국의 강점인 제조 및 재료 분야에 집중하는 동시에 외국의 파운드리를 자국에 유치하는 전략을 수립

- (첨단 반도체 양산체제 구축) 반도체 소재・제조장치 산업의 강점과 결합하는 방식으로 외국의 첨단 파운드리를 유치하는 전략을 선택

- (차세대 첨단 반도체의 설계・개발 강화) 디지털 가속화에 대비하여 3가지 첨단 로직 반도체의 설계・개발 프로젝트 추진

- (그린 이노베이션) 반도체 기술의 그린이노베이션을 촉진하기 위해 파워 반도체와 광전자 반도체 연구 및 개발에 집중 계획

- (반도체 제조기반의 재생) 반도체 제조기반 강화를 위한 자국 내 서플라이체인 강화와 기존 반도체 공장의 개보수를 통한 재생 추진

4. 국내 영향과 시사점

□ 국내 기업의 새로운 진출 및 협력 기회로 작용할 것으로 기대

ㅇ (중・장기적 대비) 단기적으로 국내 산업에 미칠 영향은 크지 않아 보이나, 중・장기적인 대비는 필요한 시점

- 유럽 내 반도체 생산역량 강화를 위한 대규모 투자 및 지원이 예상되나, 단시간에 제조 경쟁력을 확보하기엔 어려울 것으로 전망

- 그러나, 중・장기적으로 제조 경쟁력이 확충될 시, 우리 기업과의 경쟁이 치열해질 것으로 예상되는 바, 선제적 대비 조치 취해야 함

- 또한, 국내 기업의 해외 생산기지 확대에 따른 국내 산업 인프라 투자 축소가 우려됨에 따라, 국내 반도체 산업 육성을 위한 대비책 필요

ㅇ (반사이익 기대) 유럽 내 대규모 반도체 생산설비 확충으로 인한, 국내 반도체 장비 기업들의 반사이익 기대

- 향후 유럽 내 반도체 생산설비 신설 및 증대 시, 반도체 장비 분야에 대한 수요가 급증할 것으로 예상

- 새로운 수출 활로가 열림에 따라, 후공정(패키징・테스트)과 같이 글로벌 경쟁력을 갖춘 국내 장비업체들의 반사이익 기대

□ 지속적인 EU 반도체 법안 모니터링을 통한 대응 방안 마련 필요

ㅇ (반도체 인증 체계) EU 집행위는 전 반도체 밸류체인에 걸친 환경・보안기준 및 인증 절차를 제정하고 확산하는 방안을 검토 중

- 향후, EU의 인증이 안정적으로 정착될 시, 국제 표준 인증으로 확대될 가능성이 있으므로, 지속적인 모니터링을 통한 대응 마련 필요

ㅇ (지속 모니터링) EU 반도체 법안은 아직 초기 단계로, 향후 수정되는 법안을 지속 모니터링하여 국내 산업에 미치는 영향 평가 상시화해야

- EU 반도체 법안은 입법 초기 단계로 보고서 투표 및 본 회의 투표 등 적어도 2023년이나 그 이후에나 입법이 완료될 예정

- 반도체 법안 수정(보조금 지원 제한, 친환경* 기준 등) 모니터링에 따른 국내 산업에 미치는 영향을 상시 평가하여, 향후 대응 방안 마련 필요

* 유럽은 오는 ’25년에 반도체 생산에 필수적인 ‘과불화화합물(PFAS)’에 대한 사용을 제한 (22.05)

정보통신기획평가원(IITP) 김도현 책임(dohune17@iitp.kr)