과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 239호] 대만 반도체 산업 생태계 구조 및 시사점

- 국가 대만

- 주제분류 핵심R&D분야

- 발간일 2023-05-26

- 권호 239

1. 글로벌 반도체 산업 현황

□ 글로벌 반도체 산업을 비롯한 ICT R&D 투자는 매년 꾸준히 상향 추세

ㅇ 2021년 글로벌 ICT R&D 1,000대 기업의 R&D 총 투자액은 5,520억 달러, 총 매출액은 7조 4,804억 달러를 기록하며, 전년 대비 약 13% 이상의 성장률을 보임

※ 글로벌 ICT R&D 1,000대 기업 투자액:4,325억 달러(2019년)→4,855억 달러(2020년) →5,520억 달러(2021년)

※ 글로벌 ICT R&D 1,000대 기업 매출액:63,230억 달러(2019년)→66,220억 달러(2020년) →74,804억 달러(2021년)

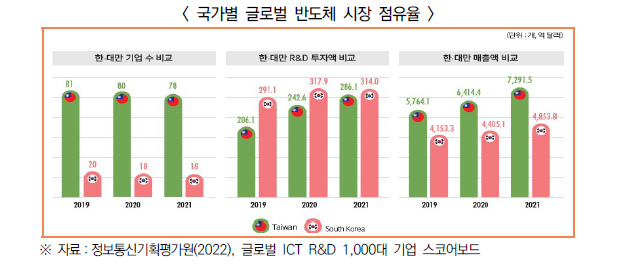

ㅇ 특히, 주요 5개국(美, 中, 日, 韓, 臺)이 전 세계 R&D 투자액의 87.2%(4,812억 달러), 매출액의 84.6%(6조 3,314억 달러)를 차지

※ 글로벌 ICT R&D 투자 국가별 비중(2021년):미국(48.1%), 중국(21.1%), 일본(7.1%), 한국(5.7%), 대만(5.2%), 기타(12.8%)

※ 글로벌 ICT R&D 매출액 국가별 비중(2021년):미국(32.5%), 중국(23.4%), 일본(12.5%), 대만(9.7%), 한국(6.5%), 기타(15.4%)

□ ICT R&D 투자현황, 기업 수, 매출액 등을 비교해 볼 때, 대만의 상승세가 뚜렷

ㅇ 대만의 글로벌 투자 규모(21년, 286억 달러)는 5위를 차지, 최근 3년간 연평균 17.8%로 높은 증가세

ㅇ 특히, 글로벌 1,000대 기업 중 한국-대만 간 기업 수는 최근 3년간 대만이 한국의 4.1배→4.3배, 매출액은 1.4배→1.5배, R&D 투자액은 0.7배→0.9배로 대만이 큰 폭으로 성장

ㅇ 상대적으로 높은 한국의 ICT R&D 투자액에도 불구하고 글로벌 1,000대 기업의 수가 4배가량 차이 나는 것으로 볼 때, 한국의 상위 대기업의 쏠림현상이 심각한 것을 알 수 있음

※ 2021년 국가별 매출액 7대 기업이 전체에서 차지하는 비중:한국(83.4%), 대만(49.1%), 미국(43.8%), 일본(40.4%)

- 각 나라를 대표하는 1위 반도체 기업(삼성전자, TSMC)을 제외한다면, 한국의 ICT R&D 투자액은 123.2억 달러, 대만은 241.1억 달러로 역전되는 현상을 보임

- 대만은 ICT 산업 내에서도 중소・중견 반도체 기업들을 중심으로 한 생태계 비중이 높은 편으로, 향후 글로벌 반도체 산업에서의 한국과 격차는 더욱 벌어질 것으로 전망

□ 최근 글로벌 반도체 산업 생태계는 미국(설계, 장비), 한국(메모리), 대만(생산), 일본(소자) 4개국이 상호보완적 관계를 유지하며 시장을 주도하는 중

※ 메모리 반도체 세계시장 점유율(2021년):한국(59.0%), 미국(26.1%), 일본(8.0%), 대만(4.8%)

※ 시스템 반도체 세계시장 점유율(2021년):미국(69.0%), 대만(10.0%), 일본(4.8%), 한국(2.8%)

※ 파운드리 세계시장 점유율(2021년):TSMC(54.6%), 삼성(15.2%), UMC(7.0%)

ㅇ 글로벌 반도체 시장은 4개국(美, 韓, 臺, 日)이 메모리 97.9%, 시스템 반도체 86.6%를 점유하고 있으며, 반도체 산업 구조(생산-장비-소재・부품-후공정)에서 상호보완적 관계 유지

□ 대만과 한국은 반도체 산업에 집중하고 있고 GDP 대비 무역 비중이 높다는 점에서 매우 유사한 경제・산업구조를 보이고 있어, 대만의 반도체 산업 생태계 분석을 통해 국내 산업에 벤치마킹할 수 있는 전략 및 정책발굴 등 다각도로 접근할 필요성 증대

2. 대만의 반도체 산업 생태계

□ (배경) 글로벌 IT 성장 흐름과 함께 파운드리 산업 구조를 제시한 대만의 집약적 성장

ㅇ 대만 정부의 주도적인 역할과 정책으로 성공적으로 발전한 대만의 IT산업

- 1960년 대만은 당시 가전・전자・부품산업을 취급하는 일본의 중소 영세기업들을 인수하면서 초기 기반을 마련, 1970년 대만은 자국의 IT 기술력을 끌어올리기 위해 공업기술연구원(ITRI)* 및 전자공업연구소(ERSO)**를 설립하는 등 정부 주도의 산업 발전 전략 수립

* (ITRI) 연구원 6,000명, 특허 30,000개 이상, 분사 기업 300개에 달하는 세계 최대규모의 국책 연구기관

** (ERSO) ITRI 산하기관으로 미국의 RCA社로부터 IC(집적회로) 기술을 이전받았으며, 대만 반도체 산업의 시초

- 1980년 글로벌 정보화로 인해 산업이 급속도로 발전하고 IT산업이 부상하기 시작하면서, 대만은 직접적인 관여보단 민간 기업이 연구개발에 집중할 수 있는 환경을 조성하는 것에 초점

- 1990년 자국 내의 IT 시설을 중국 본토로 이전하면서 가격 경쟁력까지 확보, 대만의 IT산업은 나날이 성장

ㅇ 전 세계 최초로 반도체의 설계와 생산(파운드리)을 분리한 산업 구조를 제시한 ‘TSMC’

- 대만의 ITRI는 막대한 생산・설비 투자 비용으로 인해 반도체 시장의 신규 창업 등에 어려움을 겪고 있다는 사실을 인지하며, 반도체 설계와 생산을 분리하는 산업 구조를 제시

- 스핀오프를 통해 전통적인 비즈니스 모델의 틀을 깨는 ‘TSMC’ 기업을 설립, 생산 시설이 없거나 설비확장에 부담을 느끼는 기업들의 반도체를 대신 생산해주는 위탁 생산(Foundry)에 승부를 띄움

- 기업들은 파운드리를 통해 반도체 설계에만 집중할 수 있게 됨에 따라 많은 반도체 기업 출현이 가속화되었으며, 유관 산업이 발전하는 등 대만 반도체 산업의 새로운 성장동력으로 자리매김

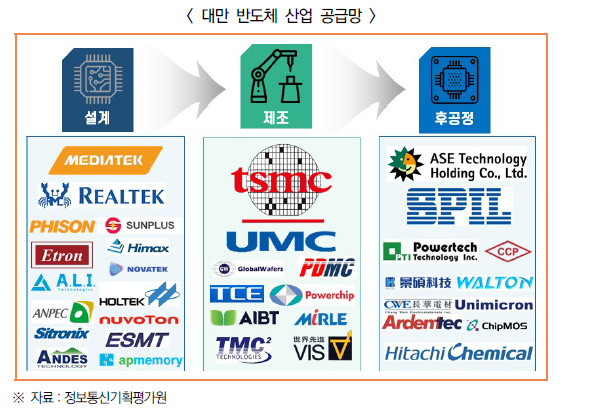

□ (대만의 반도체 산업) 글로벌 최대 규모의 반도체 생산거점을 기반으로 한 생태계 구축

ㅇ 대만은 초기 반도체 위탁 생산 산업 구조의 성장과 함께, 이를 뒷받침하는 후공정과 팹리스 분야도 함께 발달하는 반도체 산업의 선순환 구조를 이루어냄

- 반도체 위탁 생산의 수요가 높아지자 자연스럽게 외수 자금이 유입되기 시작됐고, 충분한 마진을 바탕으로 대만의 반도체 산업이 성장할 수 있는 기반이 마련

- 장기간에 걸친 품질 개선과 설계기술의 진보로 파운드리뿐 아니라 후공정, 팹리스 분야에서도 글로벌 반도체 국가들과 대적할 수 있는 대만의 반도체 생태계가 완성

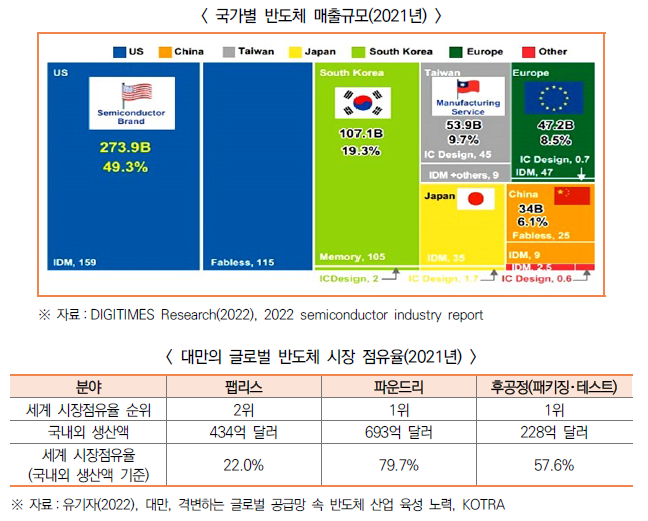

ㅇ 파운드리 강국으로 자리 잡은 대만은 미국, 한국에 이어 글로벌 반도체 매출 3위를 기록하며 글로벌 반도체 산업에서도 막강한 영향력을 보여줌

- 대만은 반도체 제조 외에도 IC 설계 분야에서도 괄목할 만한 성장을 이루며 약 539억 달러의 글로벌 매출을 기록, 전 세계 반도체 국가별 매출 집계에서 전체 3위를 달성(’21)

※ 글로벌 반도체 매출 비중 : 미국(49.3%), 한국(19.3%), 대만(9.7%), 유럽(8.5%), 일본(6.6%)

- 지난 8월 미국의 주도로 안정적인 반도체 공급망 확보를 목표로 하는 CHIP4 동맹*을 결성했을 때도, 압도적인 파운드리 경쟁력을 지닌 대만의 중요성을 강조

* (CHIP4 동맹) 미국이 제안한 반도체 4국(미국, 한국, 일본, 대만) 협력체제로서, 중국의 반도체 산업을 견제함과 동시에 협력 국가 간의 안정적인 반도체 생산・공급을 목표로 함

ㅇ 반면, 메모리 반도체, 장비와 소재 등의 분야에서는 다소 취약한 모습을 보임

- 대만의 반도체 산업은 제조(65%), 설계(18%), 후공정(13%) 순으로 비중이 높으며, 장비, 소재, 메모리 반도체 관련 분야에서는 다소 약한 밸류체인 형태를 보임

- 대만은 소재・부품 등에 경쟁력을 보유한 일본과 협력할 계획이며, 실제 TSMC는 소니와 손잡고 구마모토현 기쿠요마치에 반도체 공장을 건설 중으로 올 12월부터 생산이 시작될 예정

※ 일본 정부는 TSMC에 4,760억 엔(약 4조 5,700억 원)에 달하는 지원금을 지원할 예정

- 메모리 반도체 산업의 경우, 대만의 글로벌 점유율이 약 4%에 그치면서 한국(61%)과 미국(24%)의 독주체제를 따라가지 못하고 있는 실정

※ 메모리반도체 점유율(2022년) : 한국(61%), 미국(24%), 일본(7.8%), 대만(4.1%), 중국(1.7%) 유럽(0.8%)

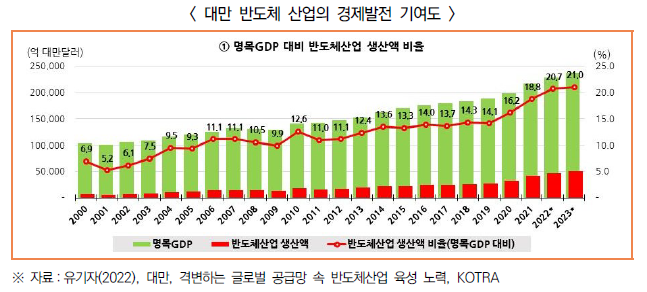

ㅇ 대만은 파운드리 산업을 중심으로 후공정, 팹리스 등 거대한 반도체 생태계를 구축하고 있으며, 전체 수출에서 반도체가 35%를 차지하는 등 반도체 산업은 대만 경제의 핵심 동력이라고 할 수 있음

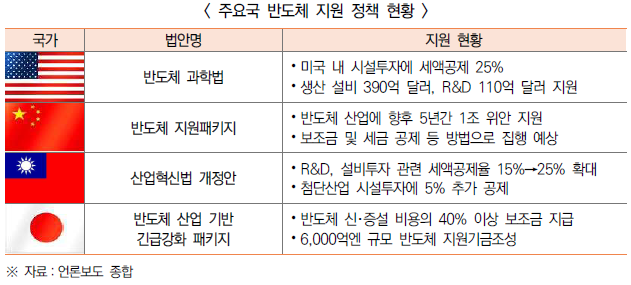

□ (정부의 전략) 대만은 반도체 제조 외에 장비・소재, 소프트웨어, IP 등 대내외 환경변화에 취약한 분야를 극복하고 자급력을 강화하며, 미래 반도체 기술의 발전과 혁신을 위해 다양한 정책들을 제시

※ 2020년 대만 반도체 전・후공정 장비의 자급률은 각각 1%, 15%에 불과

- (미래기초건설계획) 인프라 개선・확대를 위한 중장기적인 정책으로 디지털 인프라 확충을 포함한 8대 과제*로 분류되며, 디지털 인프라 조성에는 약 1,382억 대만달러가 투입될 예정

* ① 지역 격차 해소, ② 수질 개선, ③ 철도 건설, ④ 디지털 인프라, ⑤ 재생 에너지, ⑥ 인재 양성, ⑦ 저출산 대응, ⑧ 식품안전 강화

- (6대 핵심전략산업 육성정책) 미래산업 육성 및 기술혁신 중심의 국가 발전 전략을 수립, 반도체를 포함한 6대 핵심 전략 산업* 추진방안을 마련하여 첨단・미래 산업 분야의 경쟁력 제고

* ① 정보・디지털, ② 정보보안, ③ 정밀 헬스케어, ④ 국방(방위)・전략(항공우주), ⑤ 재생 에너지, ⑥민생・전략비축 물자

- (산업혁신법 개정) 대만의 반도체 산업 발전을 지원하기 위해 역대 최대 규모의 R&D 투자 및 설비투자 관련 세제 혜택을 부여하는 법제적 지원 방안인 ‘산업 혁신법 개정안’ 통과

- 특히, 연구개발 지원, 반도체 클러스터 확대, 리쇼어링 장려, 인력확보 및 양성 등 대외 의존도를 낮추는 한편, 반도체 생태계를 강화하여 자국 반도체 산업의 경쟁력 제고

ㅇ (연구개발 지원) 미래 반도체 기술의 자주화 및 장비・소재 공급의 현지화 실현 목표

- △미래 첨단 소자, △차세대 메모리 반도체, △인지 컴퓨팅 및 AI 칩, △IoT 시스템 및 보안, △자율주행차 및 AR/VR 적용 소자, △신흥 반도체 제조공정 등 6대 미래 핵심기술의 개발 촉진

- 대만 정부는 ’18~’21년까지 4년간 총 40억 대만달러(한화 약 1,644억 원)를 AI 반도체, 차세대 반도체 설계・제조 공정 기술, 웨이퍼 설계 등에 투입함

- 또한, 대만은 10년간 반도체 산업에 필요한 미래 소자, 전기회로, 소재, 제조, 검증 기술 등 연구개발을 통해 대만의 반도체 산업의 중장기적 경쟁력을 확보할 계획

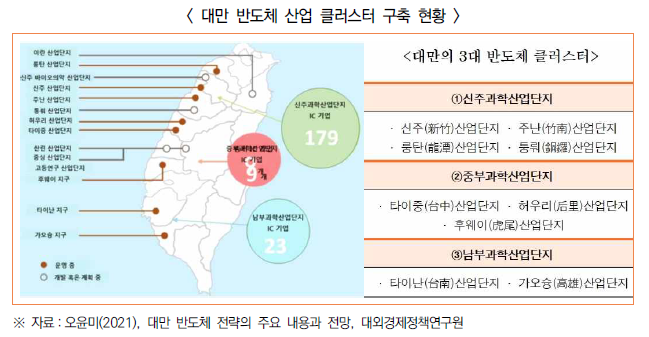

(반도체 클러스터 확대) 3대 반도체 클러스터*를 중심으로 전문적 반도체 분업구조 생태계 확대

* (3대 반도체 클러스터) △신주과학산업단지 △중부과학산업단지 △남부과학산업단지

- 대만은 “전문성 집중화 정책”을 추구하는 나라로, 기업들은 종합기업이 아닌 타사와 경쟁하지 않고 분업과 협력을 통한 동반 성장하는 것을 추구

- 대만은 북부-중부-남부로 지역별 산업 클러스터를 구축하고 있으며, 각 클러스터는 관련 반도체 분야 산업 생태계 구축 및 공동 기술개발이 가능한 구조로 연결되어 있어 효율적

- 추가로 2030년까지 대만 남부 지역에 “반도체 소재 클러스터”를 조성하여, 밸류체인을 완성할 계획

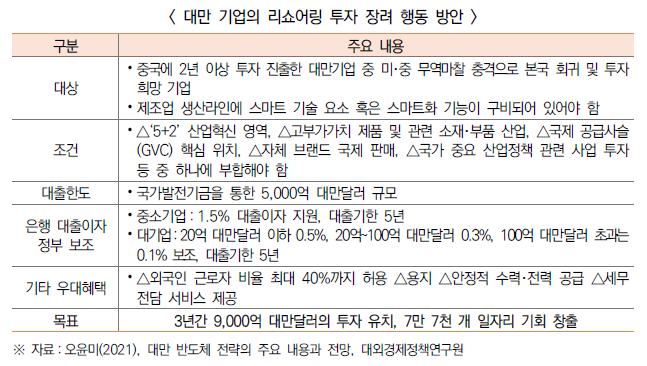

ㅇ (리쇼어링 및 첨단기업 유치 확대) 제도적 혜택을 통해 첨단기술을 보유한 대만 기업의 리쇼어링 지원 및 세제 지원 등을 통한 글로벌 첨단기업의 대만 진출 투자 촉진

- △고부가가치 제품 및 관련 소재・부품 산업, △GVC 내 핵심 위치, △자체 브랜드의 국제 판매, △국가 중요 산업정책 관련 투자 등의 조건 중 하나에 부합하는 대만 기업의 본국 회귀(리쇼어링)를 지원

- 리쇼어링을 통해 핵심 장비 및 소재의 해외 의존도 축소, 반도체 자급률 제고, 첨단 기술력 확보, 자국 내 고용 창출 등을 도모하는 것이 핵심 목표

- 이외에도 기술혁신・세계 공급망에서 주요 위치를 차지한 현지 기업이 연구개발 및 선진 생산 공정 설비에 투자할 경우, 각각 25%와 5%의 세액을 공제해주는 법안을 통과(’23.1.)

- 자국 내 반도체 기업 경쟁력 강화와 글로벌 첨단기업의 대만 투자 확대를 기대

ㅇ (고급인력 확보 및 양성) 반도체 산업 경쟁력의 근원은 전문인력 확보 및 양성이라는 판단하에 대만 정부는 국내・외 인재를 끌어들이기 위한 다양한 정책을 펼치는 중

- (국내 인재 육성) 자국 내 반도체 산업의 발전을 위해 필요한 인재를 양성하기 위해서 정부와 기업이 경비를 공동 조달하는 산학 연계의 인력 양성 프로그램 및 플랫폼 등을 구축

※’21~’25년까지 5년간 15억 4,600만 대만달러를 투입, 반도체 연구개발 기술인재의 양성과 훈련을 강화하고, 2,000명의 반도체 인재 양성과 400명의 박사급 예비 전문 인력양성을 추진

- (해외 인재 유치) 자국 내 육성을 넘어서 반도체 산업의 혁신을 가져와 줄 수 있는 해외 전문인력의 대만 초청 및 고용 확대를 위한 정치적 제도 마련

※’21년 “외국인 전문 인재 초청 및 고용법”을 제정, 외국인 전문가의 대만 내 거주 관련 규정 완화 및 처우개선 등을 통해 해외 인재의 자국 유치를 유도

- 대만은 매년 1만 명의 신규 반도체 인재를 확보하겠다는 계획을 밝혔으며, 반도체 관련 학과의 정원을 늘리고 ‘반도체 아카데미’를 설립하는 등 고급인재 확보를 통한 공격적인 투자 감행 중

3. 대만의 주요 반도체 기업 동향

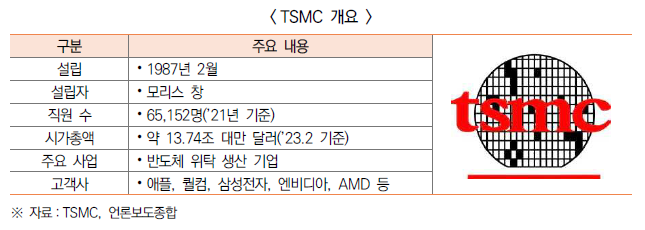

□ (TSMC) 명실상부 글로벌 1위 파운드리 반도체 생산 기업으로, 웨이퍼(고전압, 혼합신호, 아날로그) 및 프로그램 가능 논리 생산 등을 전문으로 다루는 기업

※글로벌 파운드리 점유율(2022년 3Q):TSMC(56.1%) 삼성전자(15.5%), UMC(6.9%), 글로벌파운드리(5.8%)

ㅇ 초미세 공정(7nm 이하) 우위를 바탕으로 시장의 초격차를 지속하고 있으며, 자체 제품을 설계 및 판매하지 않고 오로지 고객의 제품만을 대신 생산하며 차별화된 경쟁력 확보

- TSMC는 EUV(극자외선 노광장비)를 가장 많이 보유하고 있는 기업으로, 파운드리의 핵심이라고 할 수 있는 초미세 공정 경쟁에서 삼성전자와 선두를 다투고 있는 중

※ (EUV) 극자외선 파장(13.5nm)의 빛을 이용하는 리소그래피 기술로, 웨이퍼에 회로 패턴을 새기는 데 사용

※ 기업별 EUV 장비 보유현황(2022년) : TSMC(104대), 삼성전자(15대)

- 생산하는 제품의 비중은 스마트폰(48%), PC와 서버(33%), IoT(8%), 가전(4%), 전장(3%) 등으로 사실상 반도체가 쓰이는 모든 전방산업에 걸쳐 영향력을 행사하는 중

- 특히 “고객과 경쟁하지 않는다”는 점을 슬로건으로 내세우며, 설계도 노출, 시장 경쟁 등 이해 상충 우려가 있을 수 있는 경쟁사들에 비해 우위를 점하고 있음

※ 반면, 삼성전자, 인텔 등은 고객과 사업 모델이 중복되며 이해 상충 문제로 인한 우려 가중

ㅇ 미래의 메가 트렌드(자율주행, IoT, AI 반도체 등)와 맞물리면서, 향후 정해진 승자로 자리매김

- 중장기적 관점에서 자율주행차, AI 반도체와 같은 미래 반도체들 또한 파운드리 기업들의 초미세 공정 캐파(CAPA) 활용이 불가피하다는 점에 주목할 필요

- 미래 메가 트렌드에 부합한 시장에서 누가 승자가 될지는 예측할 수 없으나, 누가 되든 파운드리 기업은 그 산업과 함께 성장할 것이 확실시되며 TSMC는 그 중심에서 빠르게 성장할 것으로 기대

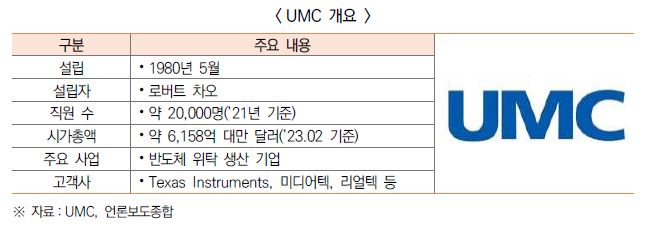

□ (UMC) TSMC, 삼성에 이은 글로벌 3위 파운드리 기업으로, 다양한 반도체 제품을 생산하며, 특히, 초미세 공정보다는 Legacy Node(14nm↑) 비중이 높은 기업

ㅇ 초미세 공정이 적용되지 않아도 충분히 생산 가능한 차세대 통신 기술(5G, 6G 등)이나 OLED(유기 발광 다이오드)와 같은 기타 애플리케이션 반도체 수요를 충족시키는 데 주력

- 장비와 기술력의 한계로 인해 선두기업(TSMC, 삼성)을 제외하곤 7nm 공정을 도입할 수 없는 상황에서 전략적으로 통신, OLED를 비롯한 반도체 생산에 주력하고 있는 중

- 이외에도 논리 및 메모리 집적회로를 비롯하여 소비자 가전, 컴퓨팅, 자동차 등 다양한 서비스를 제공하고 있으며, 진보된 반도체 요구사항을 충족할 수 있는 공정 기술 및 제조 능력 보유

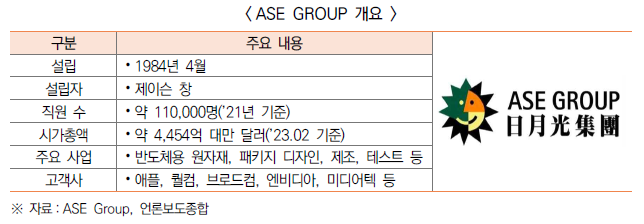

□ (ASE Group) 글로벌 1위 반도체 패키징 및 테스트 기업으로, 컴퓨팅, 모바일, 네트워크, 가전, 차량 등 다양한 산업 분야 애플리케이션 확대

※ 글로벌 OSAT 점유율(2021년 3Q) : ASE Group(36%), Amkor(18.9%), JCET Group(14.1%), PTI(9%)

ㅇ 파운드리 업체로부터 웨이퍼를 넘겨받아 패키징과 테스트 서비스를 최종 고객에게 제공

- ’99년 EMS(Electronics manufacturing services) 기업인 ‘USI’를 인수했으며, ’18년에는 글로벌 OSAT 4위 기업인 ‘SPIL’까지 인수하면서 압도적인 OSAT 1위 기업으로 자리매김

- STD(Stacked Die), SiP(System in Packaging)등 첨단 패키징 기술을 보유하고 있으며, 패키징에서 최종 테스트까지 커버하는 Turn-Key 솔루션을 팹리스 업체에 제공

※ (STD) 반도체 제조 기술로, 여러 개의 다이 또는 개별 집적회로를 서로 위에 쌓아올리는 기술

※ (SiP) 하나의 패키지 안에 여러 개의 칩을 적층 또는 배열하여 하나의 독립된 기능을 가진 것

- ASE Group의 매출은 패키징(50%), 테스트(9%), EMS(40%)로 구성되어 있으며, 애플리케이션 별로는 통신(51%), 차량용/소비자용(34%), 컴퓨팅(15%)으로 구성되어 있음

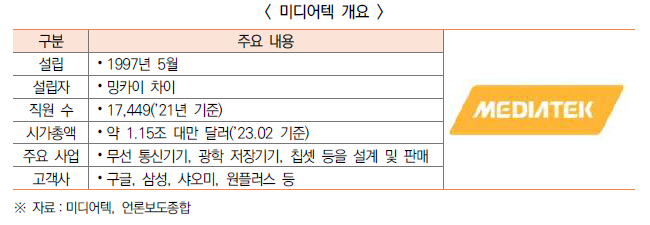

□ (미디어텍) 글로벌 팹리스 4위, 글로벌 AP(Application Processor) 1위를 차지하고 있는 기업으로, 모뎀(Baseband Processor)과 AP가 주력상품

※글로벌 팹리스 점유율(2021년 3Q):퀄컴(23%), 엔비디아(19%), 브로드컴(16%), 미디어텍(14%), AMD(12%)

※ 글로벌 AP 점유율(2022년 3Q):미디어텍(35%), 퀄컴(31%), 애플(16%), UNISOC(10%), 삼성(7%)

ㅇ SoC(System-on-a-Chip) 솔루션, 스마트폰 칩셋, 셀룰러 모뎀 및 기타 가전제품용 구성요소를 비롯한 광범위한 반도체 요소를 포함

- (SoC) CPU, GPU, 메모리 및 연결성을 포함한 다양한 구성요소를 단일 칩에 통합하여 스마트폰 및 기타 가전제품용 등 다양한 제품에 공급

- (스마트폰 칩셋) 보급형부터 고급형까지 다양한 기기에 사용되는 스마트폰형 칩셋을 제공하고 있으며, 무엇보다 성능 대비 가격 경쟁력이 높은 것이 특징

- (셀룰러 모뎀) 스마트폰 및 기타 연결된 장치에서 사용할 수 있는 통신모뎀(4G, 5G)을 포함하여 다양한 셀룰러 모뎀을 제공

- 이외에도 소비자 가전, 통신 및 자동차 등 다양한 산업 분야에서 광범위한 서비스 제공

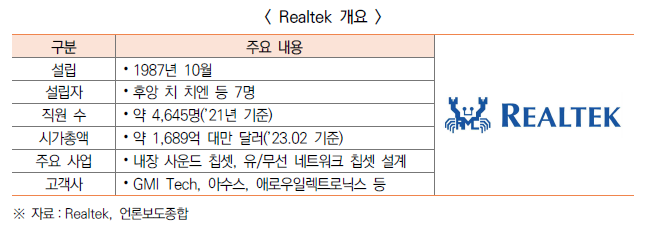

□ (Realtek) 글로벌 팹리스 8위를 기록하고 있는 기업으로, 내장 사운드 및 유/무선 네트워크 칩셋 설계에 특화되어 있으며 특히 사운드 칩셋 분야에서 독보적인 위치

ㅇ 독보적이라고 할 수 있는 사운드 칩셋 분야 외에도 PC용 제품, 셋톱박스용 SoC, SSD 컨트롤러 등 다양한 제품 설계 및 판매

- 리얼텍의 제품은 모든 메인보드와 노트북 컴퓨터의 내장 사운드 칩셋으로 채택되어 있고, 네트워크 칩셋도 다수의 메인보드에 사용되고 있는 등 사실상 독과점 수준

- PC 외에도 홈 엔터테인먼트 시스템, 스마트폰 및 기타 가전제품 등 다양한 응용 분야에 사용 중

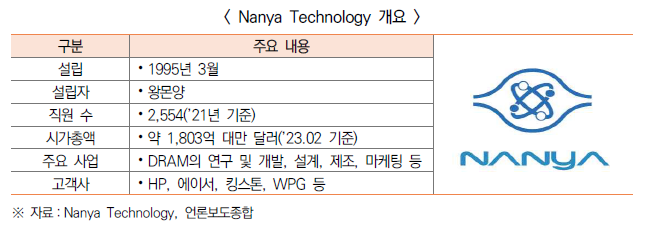

□ (난야 테크놀로지) 글로벌 DRAM 매출 4위를 기록하는 대만 내 최대 메모리 기업 중 하나이나, 낮은 글로벌 점유율(2.4%)로 인한 확장성 한계 존재

※글로벌 DRAM 점유율(2022년 3Q):삼성(40.7%), SK하이닉스(28.8%), 마이크론(26.4%), 난야 테크놀로지(2.4%)

ㅇ 컴퓨터, 스마트폰, 서버 등 다양한 전자기기에 사용되는 DRAM 제품을 생산하고 있으며 최근에는 EUV장비를 활용한 10nm DRAM 시장에도 진출하겠다는 목표 (’22.6.)를 밝혔으나, 낮은 글로벌 메모리 점유율 극복에는 한계가 보이는 실정

4. 결론 및 국내 반도체 산업 성장을 위한 제언

□ 대만의 반도체 산업은 정부의 정책적 노력(기술 역량 강화, 클러스터 구축, 첨단기업 유치, 고급인재 육성 등)을 기반으로 한 자주적 산업 생태계 구축한 것이 특징

ㅇ 대만 정부의 제도적 뒷받침 아래 반도체 연구개발 지원, 고급인재 육성・확보 등을 통해 대외 의존도를 낮추는 한편, 글로벌 첨단기업, 해외 인재 유치를 확대해 자국의 반도체 경쟁력 제고

ㅇ 향후, 대만은 지정학적 불안정성, 글로벌 공급망 밸류체인 붕괴 등을 우려하여 상대적으로 취약한 메모리, 장비・소재에 투자, 자국의 반도체 산업 생태계를 더욱 강화시킬 것으로 예측

□ 대만의 반도체 산업 확대에 따른 한국과의 경쟁이 심화될 영역에 관해 면밀하게 파악하고, 이에 대한 적극적인 대응 및 협력 방안을 모색할 필요

ㅇ 대표적으로 대만은 파운드리 영역 그리고 한국은 메모리 영역에서 글로벌 경쟁력을 보유하고 있는 만큼, 서로의 부족한 역량을 공유해 경쟁이 아닌 협업 체계를 강화할 필요가 있음

ㅇ 또한, 양국 모두 부진한 반도체 장비・소재 분야에서 단기간 내 목표 달성이 어렵기에 양국이 공동 개발 컨소시엄 설립 및 해당 분야 우수 인재 교환 등 다방면에서의 협력이 가능할 것으로 기대

□ 동시에, 미래 新산업 중 하나인 ‘AI 반도체’의 첨단 기술력 확보, 점유율 확대 등을 통해 촘촘하고 튼튼한 국내 반도체 산업 생태계 구축 필요

ㅇ 아직 시장 초기 형성 단계에 있는 ‘AI 반도체’ 산업을 선도하기 위해, 대만의 반도체 생태계 육성정책을 벤치마킹하여 한국의 ‘AI 반도체’ 산업 생태계 구축을 위한 노력이 필요한 시점

- (연구개발 지원) AI 반도체 연구개발 및 국산 AI 반도체 상용화 등 연구개발 사업의 전 주기에 걸친 지원을 통해 미래 AI 반도체 산업의 글로벌 경쟁력 확보

- (세제 지원) AI 반도체 관련 장비, 소재, 설계, 생산 등에 관한 기업의 세제 지원 확대

- (첨단기업 유치 확대) AI 반도체 분야 글로벌 첨단기업에 유치를 위한 재정적 지원과 해외 투자금 유입을 위한 글로벌 펀드 조성 등 지속적인 투자 확대

- (인재 육성 및 확보) 국내 대학의 AI 반도체 학과 및 관련 전문인력양성 기관 설립과 더불어 해외 인재 유치를 위한 처우개선, 고용 확대 등 제도적 장치 마련

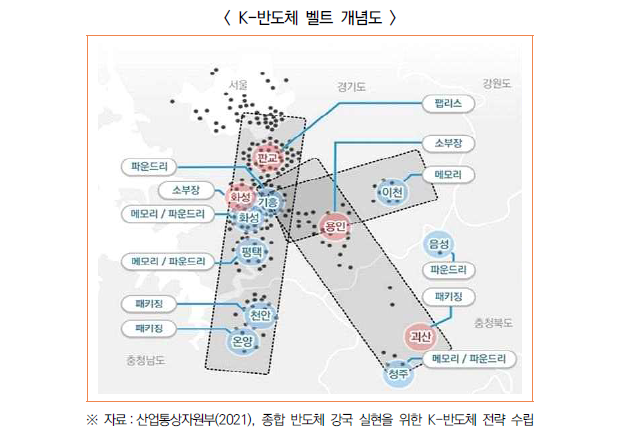

- (AI 반도체 클러스터 구축) 현재 K-반도체 전략 중 하나로 진행되고 있는 K-반도체 벨트*를 활용, AI 반도체 특화 단지를 조성하여 기존 반도체 산업과 연계 등으로 시너지 효과 극대화

* (K-반도체 벨트) 국내 반도체 공급망 보완을 위해 소부장 특화단지와 첨단장비 연합기지, 첨단 패키징 플랫폼, 팹리스 밸리를 조성하여 “세계 최대의 반도체 국가”로의 도약을 목표

정보통신기획평가원(IITP) 김도현 책임