과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 241호] 미국‧유럽연합 기후대응 정책 및 시사점

- 국가 미국 , 유럽연합(EU)

- 주제분류 핵심R&D분야

- 발간일 2023-06-23

- 권호 241

1. 미국・유럽연합 기후대응 정책 개요

□ 기후변화의 심각성이 높아짐에 따라 탄소배출 감축을 위한 국제사회의 보다 적극적인 노력이 요구됨

ㅇ 2015년 파리협정(Paris Agreement)에서는 산업화 전과 비교하여 지구의 평균기온 상승을 1.5℃ 이하로 유지한다는 목표를 설정하였으나, 현재 각국의 정책으로는 동 목표의 달성이 어려움(UNEP, Emissions Gap Report 2022)

- 현 정책 수준에서는 2100년까지 평균 온도가 2.8℃ 상승

- 각국의 온실가스 감축 목표가 이행되어도 평균 온도는 2.4℃ 상승

□ 기후변화 대응을 위한 전략 가운데 폭넓게 논의되는 전략으로는 생산 과정에서의 탄소배출 감축, 신재생에너지로의 전환 등이 있음

ㅇ 최근 유럽연합에서 도입이 확정된 탄소국경조정제도(Carbon Border Adjustment Mechanism, CBAM)는 전 세계적으로 생산 과정에서의 탄소배출을 줄이기 위한 기제

- 유럽연합은 전 세계적으로 녹색전환을 주도하고 있고, 역내에서 탄소배출에 대해 높은 가격을 부과하고 있는데, 이른바 탄소누출(carbon leakage) 방지를 위해 탄소국경조정제도를 도입

- 유럽연합으로 수입되는 역외 제품에 대해 동 제품의 생산 과정에서 발생한 탄소의 양과 생산자가 지불한 탄소배출 가격에 따라 비용을 부과

ㅇ 미국은 2022년 통과된 인플레이션 감축법(Inflation Reduction Act, IRA)과 같은 산업정책을 통해 녹색전환을 적극적으로 추진

- 특정 조건을 충족하는 전기차 구매에 대해 세액공제 혜택을 준다는 점에서 탄소배출에 비용을 부과하는 유럽연합의 탄소국경조정제도와 성격이 다름

ㅇ 다른 한편으로는 미국과 유럽이 지속가능한 글로벌 철강 및 알루미늄 협정(Global Arrangement on Sustainable Steel and Aluminum, GSSA)을 통해 기후변화에 공동으로 대응하고자 시도

2. 유럽연합의 탄소국경조정제도

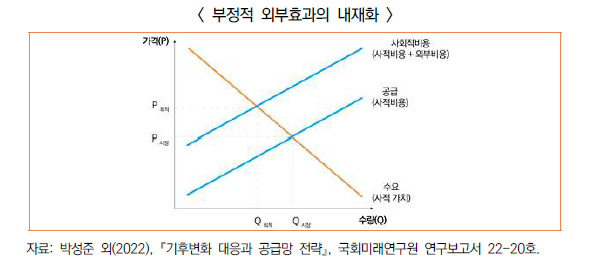

□ 탄소국경조정제도는 역내와 역외에 동일한 탄소배출 비용을 부과함으로써 탄소누출을 방지하고 전 세계적으로 탄소배출을 억제하려는 방안

ㅇ 온실가스 배출권거래제(GHG emission trading system)와 탄소세(carbon tax)는 생산 과정에서 발생하는 탄소배출을 줄이기 위해 탄소배출에 가격(비용)을 부과함으로써 외부효과를 내재화

- 탄소배출에 대해 비용을 부담하지 않는 상황은 부정적 외부효과(negative externality)에 해당하며 이로 인해 사회적으로 바람직한 수준보다 높은 수준에서 생산(탄소배출)이 이루어짐

- 기업이 탄소배출에 따르는 비용을 부담하도록 강제한다면 결과적으로 기업의 생산 결정에 환경에 대한 고려가 포함

- 탄소배출 비용의 부과는 중장기적으로 탄소배출 감축 관련 연구개발(R&D) 활동으로 이어져 더욱 긍정적인 효과를 불러올 수 있음

* 다만, 생산비용의 증가와 경쟁력 약화로 인해 산업계의 반발을 초래할 수 있기 때문에 이해당사자를 포함한 정치적 합의와 기술개발에 대한 체계적인 지원이 필요

ㅇ 탄소배출 비용이 국내(역내)에만 적용된다면 탄소누출로 인해 의도한 탄소배출 효과를 거두기 어려우며, 이는 유럽연합이 탄소국경조정제도를 도입한 배경

- 탄소배출 비용으로 인해 역내 기업의 경쟁력이 하락하면 비용을 부담하지 않는 역외 기업의 생산이 증가하여 탄소배출 감축 효과가 하락

- 탄소국경조정제도의 도입을 통해 역외 기업도 역내 기업과 동일한 수준의 탄소배출 비용을 부담하도록 강제

□ 탄소국경조정제도의 주요 내용

ㅇ 유럽연합 배출권거래제(EU ETS)와 연동하여 역외 기업의 탄소배출량에 대해 인증서 비용을 부과

- 인증서 비용은 생산 과정에서 발생한 탄소배출량에 인증서 가격을 곱하여 산정하며, 역외 기업이 자국에서 이미 탄소배출 비용(탄소세 또는 배출권거래제)으로 납부한 비용은 제외

* 인증서 가격은 EU-ETS 주간 평균 경매가격(단위: 유로/tCO2e)에 따라 결정됨

- 생산 과정에서 배출한 탄소의 규모는 직접배출(scope 1), 간접배출(scope 2, scope 3) 등의 기준에 따라 차이가 있는데, 2022년 12월 최종 합의안에서는 직접배출만을 고려하되, 특정 조건 내에서는 scope 2에 해당하는 간접배출량도 고려하도록 명시

* scope 1 ⊂ scope 2 ⊂ scope 3

scope 2는 생산에 사용된 전기 및 에너지와 관련된 탄소배출량을 포함

scope 3는 중간재 생산, 물류 등에서 발생한 탄소를 모두 포함

- 실제 인증서 비용 부과는 2026년부터 시작될 예정이며, 이전에는 수입품의 생산 과정에서 배출된 탄소량 정보를 보고하도록 규정하였는데 간접배출량 역시 신고 대상이므로 향후 간접배출이 포함될 가능성도 배제할 수 없음

* 다만, scope 3에 해당하는 간접배출량은 파악이 어렵다는 난점이 있음

ㅇ 2022년 12월 최종 합의안에서는 시멘트, 전기, 비료, 철강, 알루미늄(이상 집행위원회 초안), 수소(유럽의회안), 철강 관련 일부 원료와 제품을 탄소국경조정제도의 대상 품목으로 지정

- 유럽의회 수정안에서 제시하였던 화학제품(수소 제외)과 폴리머(플라스틱) 제품군은 최종 합의안에서 제외되었음

- 이 가운데 교역액 기준으로 규모가 가장 큰 제품군은 철강 제품군이며, 이는 우리나라가 탄소국경조정제도의 시행으로 인해 가장 큰 타격을 받을 것으로 우려되는 제품군

□ 탄소국경조정제도와 관련된 주요 쟁점

ㅇ 세계무역기구(WTO)의 내국인대우 원칙 위배 논란이 있음

- 생산 과정에서 발생한 탄소는 수입품에 포함되어 있지 않음에도 불구하고 이를 바탕으로 같은 종류의 제품에 대해 다른 비용(인증서)을 부과

- 역외 기업이 신뢰할 수 있는 배출량 자료를 제시하지 못하는 경우 유럽연합 내 하위 10% 기업의 배출량을 적용하는데, 이는 역외 기업에 불리한 추정

- 역내 제품에 대해 배출권을 무상으로 할당하고 역외 제품에 대해서는 인증서 비용을 부과함으로써 역외 제품을 차별

* 다만, 배출권 무상할당은 향후 수년간에 걸쳐 단계적으로 폐지 예정

ㅇ 유럽연합이 WTO 원칙 위배 논란을 감수하고 보다 적극적인 탄소중립 정책을 시행한다고도 해석 가능

- 탄소국경조정제도는 “일반적 합의 절차(General Approach)”에 따라 도입이 확정되었는데, 동 절차를 통해 입법에 드는 기간을 최소화

- 유럽연합은 공식적으로는 WTO 원칙에 위배되지 않는다고 주장

- 유럽연합 역내 기업이 높은 탄소배출 비용으로 인해 부담하는 경쟁력 저하를 상쇄하는 수준에서 최혜국 관세(MFN tariff)를 조정하였다면 WTO 원칙 위배 논란은 일어나지 않았을 것이라는 분석이 있음(Staiger, 2022)

- 위와 같은 사항을 고려할 때 유럽연합이 다른 국가들의 탄소중립 정책에 영향을 미치기 위해 탄소국경조정제도를 고안했다고 해석이 가능

- 역내 기업을 보호하기 위한 무역장벽이라는 견해도 어느 정도 설득력이 있음

ㅇ 다만, 위와 같은 논란이 있다 하더라도 탄소중립이라는 목표의 중요성은 부정할 수 없으며, 현실적으로도 유럽연합의 제도 도입은 저지할 수 없다는 점을 고려할 때 이와 관련한 중장기 전략의 수립이 중요

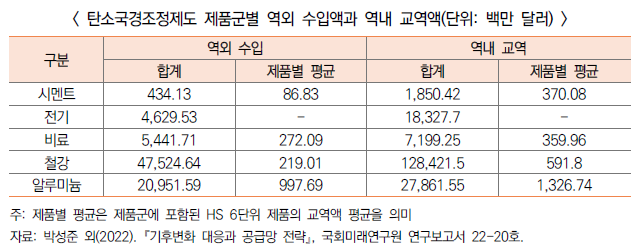

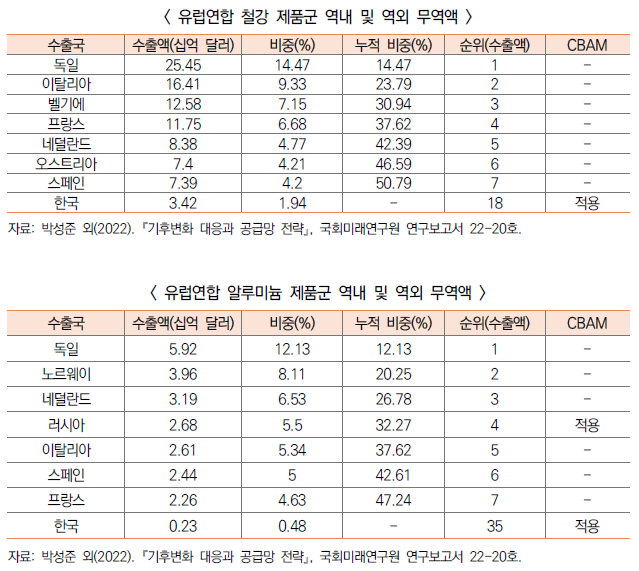

□ 탄소국경조정제도 관련 주요 무역 현황은 아래와 같음(합의안 기준)

ㅇ 유럽연합의 탄소국경조정제도 품목 수입액(역내, 역외)은 아래의 표와 같으며, 다음과 같은 특징을 정리할 수 있음

- 역내, 역외 교역액 모두에서 철강의 비중이 압도적으로 큼

- 역내 교역액의 규모가 역외 교역액의 규모보다 큼

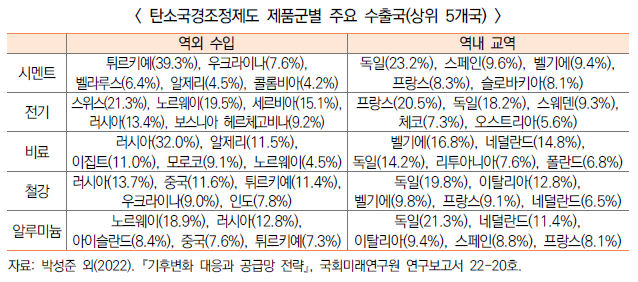

ㅇ 제품군별 주요 수출국은 아래의 표와 같음

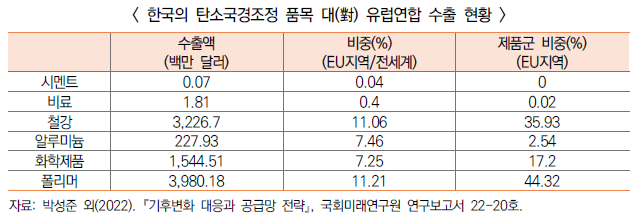

ㅇ 우리나라의 탄소국경조정제도 품목 유럽연합 수출액은 철강이 차지하는 비중이 압도적으로 크게 나타남

- 다만, 의회 수정안에 제시된 폴리머(플라스틱) 제품군까지 포함한다면 폴리머 제품군이 가장 큰 비중을 차지

- 우리나라와 관련이 큰 철강 및 알루미늄 제품군의 역내, 역외 무역액을 수출국을 중심으로 정리한 결과는 아래의 표와 같음

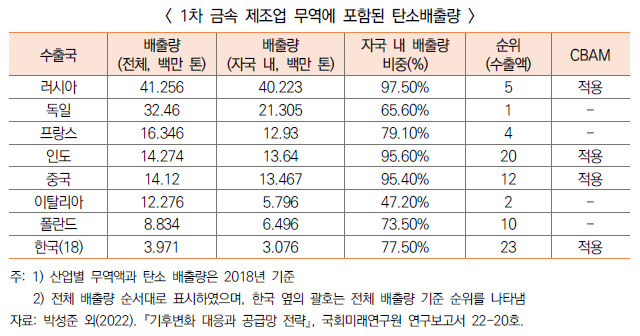

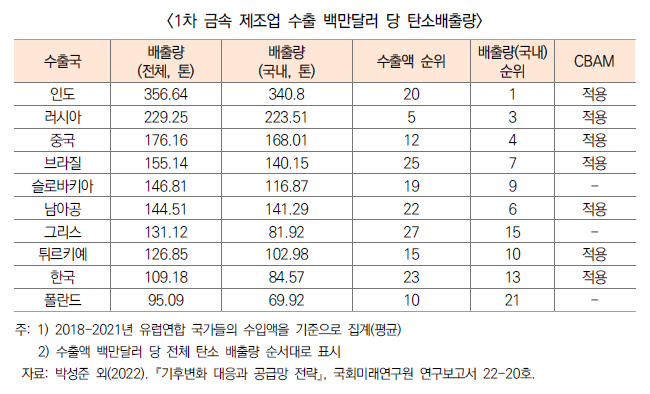

□ 무역에 포함된 탄소배출량은 다음과 같음

ㅇ 탄소국경조정제도는 생산 과정에서 발생한 탄소배출량에 따라 인증서 비용을 부과하므로 같은 제품이라도 생산 주체별로 부담액에 차이가 있음

- 현시점에서 기업별・제품별 탄소배출량 자료는 구하기 어려우므로 아래에서는 OECD 자료에 근거하여 국가 수준에서 산업별로 탄소배출량을 분석

* OECD Bilateral Trade Database by Industry and End-Use(BTDIxE)

- 산업별 분석을 위해 국제표준산업분류(ISIC Rev. 4)에 근거하여 각 제품군을 산업과 연계하며, 그 결과는 아래의 표에 정리한 바와 같음

* 산업분류의 범주가 넓으므로 하나의 산업에는 복수의 제품군과 제도에 포함되지 않는 제품들도 포함된다는 한계가 있음

ㅇ 이들 산업 가운데 철강 및 알루미늄 제품군이 포함된 1차 금속 제조업 무역에 포함된 탄소 배출량은 아래의 표에 정리한 바와 같음

- 배출량 순위는 수출액(무역액) 순위와 상당히 다르게 나타나며, 특히 러시아, 인도, 중국, 브라질 등 비유럽연합 개발도상국의 순위가 높게 나타남

- 이를 통해 동 산업에서 유럽연합 국가들의 탄소배출량이 상대적으로 낮음을 확인할 수 있으며, 탄소국경조정제도가 본격적으로 시행되면 비유럽연합 국가의 기업이 부담해야 할 비용이 상당할 것을 예측할 수 있음

- 비유럽연합 기업이 직면하는 높은 비용은 교역량에 영향을 주어 결과적으로 역내 무역이 활성화되고 역외로부터의 수입이 줄어들 것으로 예측할 수 있음

- 우리나라는 러시아, 인도, 중국, 브라질 등 주요 개발도상국보다는 단위 당 탄소배출량이 낮지만, 유럽연합 주요 국가보다는 높게 나타나는 것을 확인할 수 있으며, 따라서 제도가 시행되면 산업에 타격이 발생할 것으로 우려됨

□ 탄소국경조정제도의 영향 분석

ㅇ 탄소국경조정제도의 시행이 무역에 미치는 영향을 정량적으로 파악하기 위해 Caliendo and Parro(2015)의 다국가・다산업 리카도 모형(multi-country, multi-sector Ricardian model)을 응용하여 분석

- 동 모형은 장기모형으로 단기적인 충격과 파급효과의 분석에는 적절하지 못한 측면이 있으나, 기후변화 대응기술 등 중장기적 대안의 효과를 분석하기 수월하다는 장점이 있음

- 동 모형 내에서 각 국가와 산업은 중간재, 복합중간재 등을 통해 연결됨에 따라 탄소국경조정제도의 도입이 산업별 무역구조에 미치는 영향이 잘 나타남

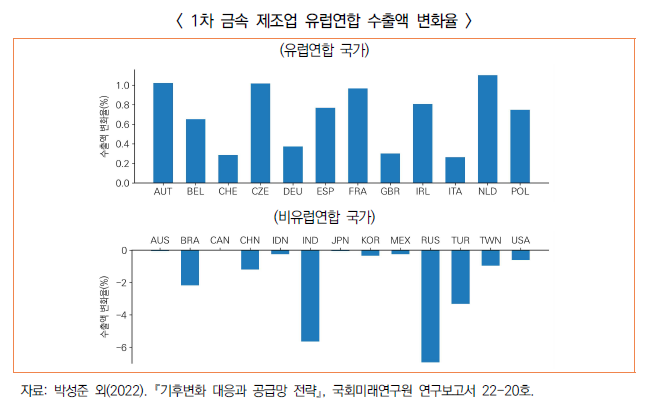

ㅇ 탄소국경조정제도의 도입의 영향은 아래의 그래프에 정리한 바와 같으며, 편의상 우리나라와 가장 관련이 높은 1차 금속 제조업만을 나타내었음

- 유럽연합 국가들은 역내 수출액이 증가하는 반면, 비유럽연합 국가들은 유럽연합으로의 수출액이 감소할 것으로 전망되며, 이러한 측면에서 동 제도의 보호무역 요소를 확인 가능

- 우리나라는 탄소국경조정제도의 도입으로 인해 수출액이 감소할 것으로 전망되지만, 러시아, 인도, 중국, 브라질 등 거래액 대비 탄소배출량이 높은 국가들보다는 타격이 덜할 것으로 예상됨

- 다만, 이는 장기적인 결과이므로 단기적인 충격을 반영하지 못한다는 점에서 해석에 유의가 필요

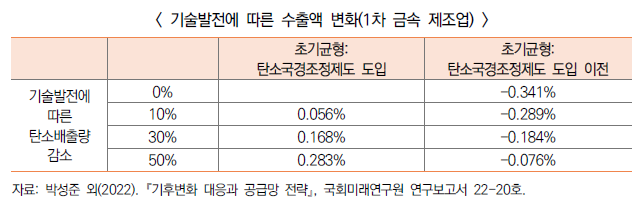

ㅇ 기후변화 대응기술의 발달로 우리나라 산업의 탄소배출량이 감소하는 경우 대(對)유럽연합 수출량 변화는 아래의 표에 정리한 바와 같음

- 초기균형을 각각 탄소국경조정제도 도입 이후와 이전으로 나누어 살펴봤으며, 두 경우 모두 탄소배출량 감소가 수출액 증가로 나타나는 것을 확인할 수 있음

* 초기균형이 탄소국경조정제도 도입 시점이면 기술발전으로 인해 탄소배출량이 감소함에 따라 수출이 증가하는 것으로 계산되고, 초기균형이 탄소국경조정제도 도입 이전일 경우 제도의 도입으로 인한 수출 감소가 줄어드는 것으로 계산됨

- 장기적으로 생산 과정에서 탄소배출을 줄이는 것이 중요하며, 특히 이와 같은 제도가 미국 등 주요 국가에서도 도입할 가능성이 있다는 점을 고려하면 중장기적으로 기술개발을 위한 체계적 지원에 관심을 기울여야 함

3. 미국의 인플레이션 감축법

□ 인플레이션 감축법과 미국의 녹색전환 접근 방식

ㅇ 미국은 인플레이션 감축법에 나타나는 바와 같이 전기차에 대한 세액공제 혜택을 통해 전기차의 보급을 확대하고자 시도

- 2021년 의회를 통과한 기반시설 투자 및 일자리법(Infrastructure Investment and Jobs Act, IIJA)은 대규모 인프라 건설에 대한 지원을 골자로 하는데, 이 가운데 75억 달러가 전기차 충전시설 건설에 배정되어 있으며, 이를 통해 전기차 충전 네트워크를 구성하여 전기차 도입을 촉진하고자 함

ㅇ 반면, 바이든 대통령이 언급했던 온실가스 배출 관련 거래시스템 및 탄소국경조정제도 도입은 주목할 만한 진전이 없음

- 다만, 유럽과 협의 중인 지속가능한 글로벌 철강 및 알루미늄 협정(GSSA)에서 주요 탄소배출국에 대한 높은 관세 부과를 추진하고 있어서 귀추가 주목

ㅇ 인플레이션 감축법은 미국 우선주의 논란으로 동맹국들과 분란을 야기

- 세제혜택을 받기 위한 전제조건인 북미(미국, 캐나다, 멕시코) 최종 조립 요건 등은 미국 우선주의라는 비판을 받으며 동맹국과의 분란을 초래

- 세제혜택을 받기 위한 조건으로 사실상 중국산 핵심 광물 및 소재 사용을 금지하였기 때문에 미중 기술패권경쟁과도 연계됨

- 미국 내 제조 기반 확충이라는 최근 미 산업정책 기조를 따르고 있으며 이러한 측면에서 보호무역주의라는 비판을 받음

※ 다만, 유럽의 탄소국경조정제도 역시 무역장벽이라는 비판도 받고 있음

□ 인플레이션 감축법의 전기차 세액공제 관련 주요 조항

ㅇ 전기차의 제조와 관련된 주요 조항은 아래와 같음

- 최종 조립 요건: 최대 7,500달러의 세액공제를 받기 위한 전제조건으로, 완성차의 조립은 미국, 캐나다, 멕시코에서 이루어져야 함

- 핵심 광물 요건: 전기차 배터리 핵심 광물(리튬, 코발트, 니켈 등)의 일정 비율* 이상이 미국 또는 미국과 자유무역협정(FTA)을 맺은 국가에서 생산되거나 북미 지역에서 재활용되어야 하며, 동 조건이 충족되면 3,750달러의 세액공제를 받을 수 있음

* 40%(2023년), 50%(2024년), 60%(2025년), 70%(2026년), 80%(2027년 이후)

- 배터리 소재 요건: 배터리 소재(양극재, 음극재, 분리막)의 일정 비율* 이상이 북미에서 제조되어야 하며, 동 조건이 충족되면 3,750달러의 세액공제를 받을 수 있음

* 50%(2023년 이후), 100%(2029년 이후)

- 중국산 핵심 광물이나 소재가 사용되면 세액공제 대상에서 제외

* 정확히는 외국 우려 단체(foreign entity of concern)이나, 중국을 겨냥한 조치로 해석하는 것이 일반적

* 미 재무부가 2023년 3월 발표한 규정안에서는 동 조항의 적용 시점을 2024년(배터리 소재), 2025년(핵심광물)으로 명시하였음

ㅇ 전기차 가격 및 구매자 소득과 관련된 조항은 아래와 같음

- 가격 조건: 5만 5,000달러 이하(세단), 8만 달러 이하(픽업트럭/SUV/승합차량)의 전기차만 세액공제 대상에 포함

- 소득 조건(신규 전기차 기준): 15만 달러(미혼), 22만 5,000달러(부양가족이 있는 세대주), 30만 달러(공동명의) 이하의 소득을 가진 구매자만 세액공제 대상에 포함

ㅇ 상업용 리스 차량에 관한 규정

- 미 재무부가 2022년 12월 발표한 규정안에서 상업용 리스 차량에 대해 사실상 전기차 제조 관련 주요 세액공제 요건을 면제함으로써 동맹국들의 반발을 일부 무마하였으나, 미국 내에서는 인플레이션 감축법의 발의에 결정적인 역할을 한 맨친(Manchin) 상원의원이 법안을 부적절하게 재해석하였다고 반발

- 상업용 리스 차량에 관한 미 재무부의 규정은 미 의회와 행정부 간 견해의 차이를 보여주는 사례로도 해석할 수 있음

- 이와 같은 규정은 유럽연합, 한국 등 미국에 대한 주요 전기차 수출국에 긍정적으로 작용할 것으로 전망됨

□ 인플레이션 감축법의 미 전기차 시장에 대한 영향

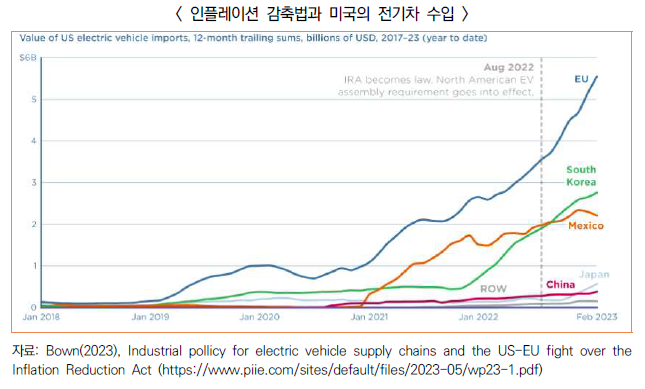

ㅇ 인플레이션 감축법의 세액공제 조항은 동맹국의 반발을 초래하였는데, 앞으로 미 전기차 시장에서의 경쟁에 어떠한 영향을 미칠지는 지켜봐야 함(Bown, 2023)

- 아래의 그림에서 나타난 바와 같이 유럽연합과 한국 등 주요 수출국의 미국 시장에 대한 전기차 수출은 법안의 시행 이후에도 꾸준히 증가하는 추세

- 상업용 리스 전기차에 대한 미 재무부의 규정은 2023년부터 적용되므로, 향후 영향을 미칠 것으로 보이며, 동 규정이 발표된 이후 상업용 리스 전기차에 대한 수요가 크게 증가

- 전기차 충전시설이 충분히 확충된다면 전기차에 대한 수요가 더욱 증가할 것으로 전망

- 향후 더 많은 전기차 모델이 북미에서 생산된다면 전기차 수입에 영향을 미칠 것으로 전망

ㅇ 북미에서 생산하는 전기차 업체의 세액공제 조건 충족 여부

- 법안 입법 당시 미 현지에서도 세액공제를 위한 엄격한 조건을 충족하기 어렵다는 우려가 제기되었음

- 향후 핵심 광물 요건과 배터리 소재 요건이 순차적으로 강화됨에 따라 전기차 업체들이 조건 충족에 힘쓸 것으로 전망

- 중국산 배터리 소재와 핵심 광물 금지가 각각 2024년, 2025년에 시작됨에 따라 그 전에 공급망을 다변화할 수 있을지, 또는 중국산 광물과 부품에 의존하지 않는 기술을 개발할 수 있을지가 주요 관건이 될 것으로 전망

4. 기후대응 정책의 시사점

□ 녹색전환과 관련된 미국과 유럽연합 대표법안의 접근방식이 서로 다르기 때문에 전 세계적인 녹색전환 과정에 영향을 미칠 수 있음(Bown, 2023)

ㅇ 이와 같은 접근방식의 차이는 탄소배출 감축이라는 목표를 달성하기 위한 효율성과도 연결됨

- 탄소배출 감축이라는 목표를 중심으로 살펴보면 유럽연합의 탄소국경조정제도는 최선의 정책(first-best policy)에 해당하며, 미국의 전기차(친환경차) 보조금(세액공제) 정책은 차선의 정책(second-best policy)에 해당

* 인플레이션 감축법 역시 녹색전환에 일조할 수 있으나, 보조금으로 인해 균형에서의 에너지(clean energy) 생산과 소비가 사회적 최적 수준보다 높아짐

ㅇ 미국의 정책은 유럽연합 등 다른 국가들의 산업경쟁력을 잠식함으로써 이들이 최선의 정책 대신 보조금 경쟁으로 선회할 유인을 제공

- 유럽연합 역시 역내 전기차(배터리) 공급망을 강화하기 위해 보조금 등 각종 유인을 제공하고 있으며, 역내에 배터리 제조 공장 설립이 증가

- 핵심원자재법(CRMA), 탄소중립산업법(NZIA), 한시적 위기 및 전환 프레임워크(TCTF) 등을 통해 녹색전환 관련 투자에 대해 충분한 보조금을 지급하고 규제를 완화

ㅇ 한편, 미국 내에서도 2022년 6월, 상원에 유럽연합의 탄소국경조정제도와 유사한 청정경쟁법(Clean Competition Act, CCA)이 발의되는 등 관련 논의가 계속되고 있으므로(김윤희, 2023) 관련하여 지속적인 모니터링 필요

- 탄소배출 1톤당 55달러의 가격을 책정

- 적용 대상은 알루미늄, 철강, 시멘트 등 12개 산업

ㅇ 미국과 유럽연합 대표법안은 모두 기후변화 대응을 위한 방안이지만, 그 이면에는 자국의 산업을 보호와 육성이라는 목적도 역시 가지고 있음

□ 기후대응 정책의 공급망 관련 시사점

ㅇ 탄소배출 저감 관련 연구개발(R&D)에 대한 체계적인 지원 필요

- 탄소국경조정제도의 영향 분석에서 유추할 수 있듯이, 단위 당 탄소배출량이 클수록 제도의 도입으로 인한 타격이 크고(러시아, 중국, 인도, 브라질 등), 배출량이 작으면 제도의 도입으로 인한 피해가 상대적으로 작음

- 또한, 연구개발(R&D)을 통해 탄소배출을 줄이면 탄소국경조정제도의 도입으로 인한 피해를 더욱 줄일 수 있음

- 따라서 생산 과정에서 배출되는 탄소를 줄일 수 있도록 핵심적인 기술을 선별하고 이에 대한 연구개발(R&D) 지원을 강화할 필요가 있음

* 수소환원제철기술, 탄소 포집・저장 기술 등이 대표적인 기술 사례

- 탄소배출 범위가 간접배출(Scope 2, Scope 3)로 확장될 가능성이 열려있으므로 이를 염두에 두고 연구개발에 대한 지원을 모색할 필요가 있음

ㅇ 현재 시행중인 배출권거래제를 정비하여 실효성을 개선하고 향후 탄소국경조정제도 등의 본격적인 시행에 대비 필요

- 우리나라는 배출권거래제를 시행하고 있고, 유럽연합 국가들을 제외한다면 배출권 비용이 높은 편이지만 다른 한편으로는 지나친 배출권 무상할당 등으로 인해 제도의 실효성이 낮다는 지적이 있음

- 연구개발에 대한 지원뿐만 아니라 탄소배출 비용을 통한 유인 증대 역시 탄소배출 저감 기술의 발전에 기여할 수 있음

- 유럽연합의 탄소국경조정제도는 수출국의 탄소배출 비용을 고려하여 산정되므로 배출권거래제의 정비와 외교적 노력을 통해 우리 기업이 국내에서 부담하는 탄소배출 비용이 인증서 가격 산정에 충분히 반영되도록 노력이 필요

* 미국에서 논의중인 청정경쟁법(CCA) 역시 수출국의 탄소배출 관련 정책을 고려하여 최종 부담액을 산정

ㅇ 전기차 관련 광물 및 소재 부품과 관련하여 공급선을 다변화하고 연구개발을 통해 경쟁력 향상을 꾀할 필요

- 미국의 인플레이션 감축법은 세액공제와 관련하여 중국산 핵심 광물 및 부품에 대한 제한을 명시하고 있는데, 현재 국내 기업은 이들에 대한 의존도가 높으므로 이른 시일 안에 개선이 필요

* 유럽연합의 핵심원자재법 역시 중국에 대한 의존도 완화를 추구한다는 공통점

- 단기적으로는 공급선 다변화를 통해 세액공제 관련 조건을 충족시켜야 하지만, 중장기적으로는 핵심 기술 개발을 통해 중국산 광물 및 부품에 대한 의존도를 완화할 필요가 있음

- 국제규범을 준수하는 선에서 전기차와 같은 미래산업의 경쟁력 제고를 위한 체계적인 지원이 필요

ㅇ 기후클럽 등 주요국이 참여하는 공동의 탄소국경조정제도 도입에 대비하여 동향을 모니터링하고 이러한 논의에 적극적으로 참여할 필요가 있음

국회미래연구원 박성준 부연구위원