과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 244호] 애플 부품내재화, 반도체·디스플레이 산업에 미치는 영향

- 국가 미국

- 주제분류 핵심R&D분야

- 발간일 2023-08-11

- 권호 244

1. 배경

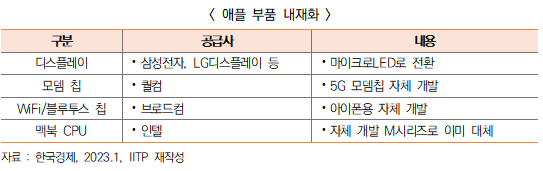

□ 반도체 부품 내재화를 추구하는 애플

ㅇ 애플은 반도체 부품을 제3업체 공급에 의존해 왔으나, 내재화 전략으로 자체 개발 지속 중

ㅇ 애플은 반도체 부품 자체 개발을 모바일 기기 성공에 중요한 요소로 판단하고 있으며, 칩셋개발에 지속적으로 투자

- 2010년 아이폰과 아이패드 등에서 작동하는 A4 칩 이후 애플은 아이폰, 아이패드, 맥용 자체 칩을 개발하여 개선된 성능, 에너지 효율, 비용 절감 등을 경험

□ 애플의 디스플레이 독립 선언으로 그동안 애플에 디스플레이를 공급해온 국내 디스플레이 기업에 직・간접적인 영향이 불가피할 전망

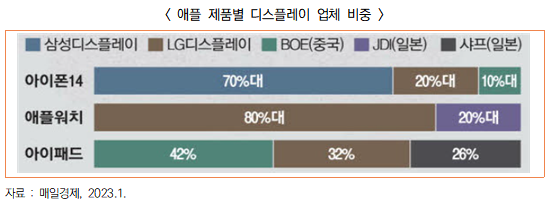

ㅇ 국내 디스플레이 업체의 애플 비중은 삼성디스플레이 21%, LG디스플레이 30% 수준

- 애플 아이폰14 가운데 70%대에 달하는 디스플레이를 삼성디스플레이가 공급, 애플워치의 약 80%, 아이패드의 32%에 해당하는 디스플레이도 LG디스플레이가 공급

□ 반도체, 디스플레이 산업의 환경변화가 예상됨에 따라 국내 관련 산업의 전략 방향 수립을 위한 애플의 부품/기술 내재화 전략에 대한 현황 파악 필요

2. 애플 제품의 강점

□ 프리미엄 라인에 대한 선호도 상승으로 애플 수요는 더욱 확대 예상

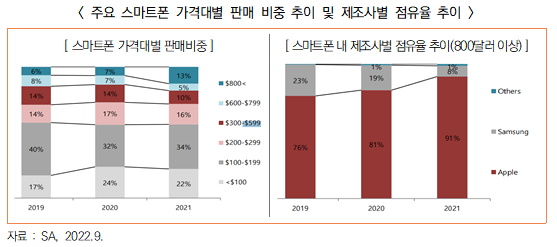

ㅇ 스마트폰 출하량이 줄어드는 가운데 프리미엄 폰 판매량은 ’22년 기준, 전년 대비 1% 증가한 2억 5천만 대 수준으로 전체 스마트폰 판매량의 21%, 매출액의 55%

ㅇ 애플은 고가 라인 판매 호조로 평균판매단가가 높아짐에 따라 프리미엄 시장에서 삼성전자를 따돌리며 질적 성장 강화

- 애플의 800달러 이상 프리미엄 폰의 판매 비중은 ’19년 6%에서 ’21년 13%로 큰 폭으로 확대(116.7%↑)되었으나, 삼성전자의 점유율은 동 기간 23%에서 8%로 축소(△65.2%↓)

□ 인터브랜드에 10년 연속 1위 기업, 애플의 브랜드 가치는 4,822억 달러

ㅇ 애플은 디자인에서 가장 강점을 보이는 기업으로 아름다운 디자인, 사용자 친화적이고 혁신적인 제품을 만들고 있음

- 깔끔하고 단순한 디자인과 최신 기술을 결합한 제품에 대한 경험이 풍부하여 특히 젊은 층의 소비자들에게 신뢰도가 높은 브랜드

※ 인터브랜드 순위: 1) 애플 4,822억 달러, 2) 아마존 2,783억 달러, 3) 마이크로소프트 2,748억 달러

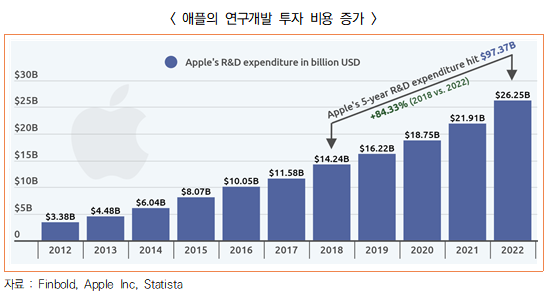

- 애플은 사용자 경험에 대한 강점을 유지하고, 자사 고객의 필요와 시장 트렌드를 반영하도록 매출액의 7% 정도인 262.5억 달러를 연구개발에 투자

□ ‘하나의 울타리’ 전략으로 HW・SW・콘텐츠를 통합하는 디지털 생태계 강화

ㅇ 애플 제품의 부품을 외부 회사에 의존하지 않고 자체 제작하여 빈틈없는 사용자 경험, 차별화 서비스, 고객을 ‘하나의 울타리(Gardened Wall)’로 묶는 Lock in 전략 추구

- 하드웨어와 소프트웨어, 콘텐츠를 아우르는 디지털 생태계를 강화하는 동시에 사용자가 애플의 영역에서 벗어나지 않도록 하기 위해 디바이스의 진입 장벽도 높이는 것임

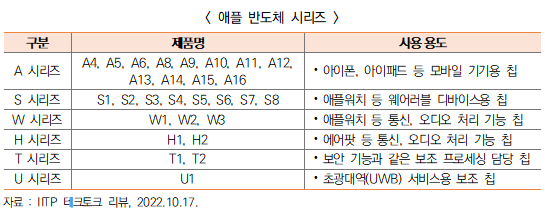

□ 모바일 AP 자체 개발로 최적의 성능, 에너지 효율성, 안정성 등 확보

ㅇ 애플의 아이폰13 시리즈 4개 제품, 저가 제품 아이폰SE, 아이패드까지 모두 애플리케이션 프로세서(AP)로 자체 개발한 ‘A15 바이오닉’을 사용

※ 삼성전자: 자체 개발한 AP ‘엑시노스’부터 퀄컴, 미디어텍 등 다양한 회사의 칩셋을 사용

ㅇ 2010년 이후 자체 설계한 모바일AP(A 시리즈) 채용을 시작으로 웨어러블 디바이스, 오디오 처리 등을 수행하는 반도체를 자체 설계하며 호환성 및 안정성 제고

- 아이폰, 아이패드, 애플워치, 매킨토시 플랫폼 등에 기본적으로 사용되며 에어팟, 홈팟, 아이팟 터치, 애플 TV 등 제품에도 자체 설계 반도체 사용

- 하드웨어 간 시너지를 바탕으로 다른 기업은 제공하지 못하는 인터페이스 편의 및 독특한 사용자 고객 경험(멀티터치, 에어드롭 등)을 제공하며 지속적인 경쟁력을 확보하는 데 일조

3. 반도체 내재화, 애플의 전략 : 더 많은 통제력 더 작은 비용

□ 반도체 부품 공급 통제력 향상 및 반도체 협상력 확보

ㅇ 애플은 반도체 부품 내재화 및 제품 내 통합으로 제품에 대한 통제력을 높이고자 제품 개발과 부품 내재화를 동시에 진행하는 소수 기업 중 하나

- 기업들마다 부품 내재화와 함께 파운드리의 반도체 생산에 의존하는 추세 지속 중

- 구글은 Risk-V와 오픈소스에 강조점, 애플은 ARM기반 반도체 SoC 개발을 진행, 삼성은 자사 프로세서에 대한 수요가 조금씩 감소하고 퀄컴에 더 의존

ㅇ 애플은 이미 높은 수준의 이익률을 확대하기 위해 새로운 전략을 추구

- 이전에는 제3의 공급자로부터 반도체를 구매하여 제품에 사용했지만, 이제는 스마트폰, 컴퓨터 등에 사용될 반도체를 더 많이 자체 개발

- 애플은 자체적인 맥OS, iOS를 사용하여 하드웨어 구성 요소 및 디자인과 강한 통합을 가능하게 함

ㅇ 애플이 제3공급자의 영향력으로부터 벗어날 수 있는 기회 확보

- 1990년대와 2000년대 초반까지 애플은 맥OS를 개발하면서도 ATI 그래픽 칩, 엔비디아 칩 같은 영향력이 큰 공급 업체의 반도체를 지원하도록 설계

- 2000년대, 팹리스 업체가 증가하면서 반도체 제조 인프라를 소유하는 높은 비용을 치르지 않고도 애플이 자체 칩을 개발할 수 있게 됨

- 애플이 2010년 스마트폰 전용으로 개발한 ARM기반 CPU, GPU 및 고성능 NPU를 포함한 A-시리즈 SoC 프로세서는 애플의 반도체 내재화에 중요한 전환점

- 향후 애플이 WiFi, 블루투스 및 셀룰러 모뎀 기능을 모두 갖춘 All-in-one 칩을 자체 개발한다면 제품의 성능과 효율성이 크게 향상되고 배터리 수명도 크게 향상될 것으로 예상

□ 제품 성능 향상 및 가격 결정권 확보로 매출 상승과 이익 개선

ㅇ 자체 반도체 개발 이점이 설계 실패 위험을 상회

- 자체 반도체 개발을 위해 연구개발에 투자해야 하며 기존 공급업체가 반도체 개발에 특화되어 애플 내부 설계팀이 더 나은 반도체 개발에 실패할 위험이 상존

- 그러나, 개발 성공 시, 전체 제품의 시스템 맥락에서 최적으로 작동하는 반도체 부품을 설계할 수 있음

ㅇ 애플은 매출총이익에서 지속적으로 연구개발에 대한 투자비용을 상쇄 가능

- 애플은 대규모로 제품을 판매하기 때문에 반도체 내재화로 큰 비용 절감을 가져올 수 있음

- 애플의 매출총이익률은 2019년 37.8%에서 2022년 43.3%로 상승하였으며, 향후 퀄컴과 브로드컴으로부터 공급해온 반도체를 자체 개발할 경우 추가 상승 예상

※ 2022년 매출총이익률: 퀄컴(58%), 브로드컴(75%), Skyworks(47%)

ㅇ 애플은 반도체 부품 내재화로 제품에 소요되는 비용을 절감

- 공급망 혼란 및 인플레이션 진행 중에도 애플은 2022년 9월, 아이폰 가격을 안정적으로 유지하고, 애플워치 가격을 예상보다 낮게 유지

- 인텔 칩을 애플이 자체 개발한 M-시리즈 칩으로 교체한 것만으로도 매년 25억 달러의 라이선싱 비용을 절감하고 있는 것으로 추산

ㅇ 애플은 2018~2022년, 1천억 달러에 달하는 연구개발비 지출

- 최근까지 애플의 연구개발비 지출은 꾸준히 증가하여 2019년 162.2억 달러에서 2020년 187.5억 달러로 15% 이상 증가하고 2021년에는 200억 달러를 돌파

- 2018년에서 2022년까지 84.3%의 연구개발비 증가율 보여줌

4. 애플의 반도체 내재화 효과

□ 부품 내재화의 출발점 ‘반도체’, 노트북, 스마트폰 등 전방위적으로 확대

ㅇ 애플은 꾸준한 M&A를 추진하며 반도체 설계역량 축적해 왔으며 반도체 기업에 대한 의존도를 낮추고 공급 안정성과 가격 경쟁력을 확보

- 2008년 반도체 설계회사 팔로알토세미컨덕터, 2011년 플래시메모리 기업 아노비트, 2018년 전력반도체 전문업체 다이얼로그, 2019년 인텔 모뎀칩 사업부 등을 잇달아 인수

ㅇ 애플은 아이폰, 아이패드 및 애플워치용 A시리즈 프로세서 및 맥 컴퓨터용 M시리즈 프로세서와 같은 칩을 직접 설계

- 인하우스 방식은 제품 성능과 기능에 더 많은 통제력을 갖추어 경쟁 업체와 차별화하고, 하드웨어와 소프트웨어를 최적화하여 성능과 에너지 효율성을 높일 수 있음

- 또한, TSMC와의 협력을 포함한 애플의 반도체 제조에 대한 투자는 칩 기술의 한계를 넘어서며 산업에서 경쟁 우위를 유지할 수 있음

ㅇ 맥 컴퓨터, 스마트폰 등 하드웨어 기업으로 출발한 애플은 iOS 기반으로 소프트웨어 혁신을 창출한 데 이어 자체 반도체까지 설계・개발하면서 전방위적으로 독자 생태계 구축

- (애플 실리콘) ARM 아키텍처를 사용하여 설계한 시스템 온 칩(SoC) 및 시스템 인 패키지(SiP) 프로세서를 아이폰 및 주변기기(패드, 워치 등)에 장착해 시너지 발휘

ㅇ 인텔 칩을 사용하던 애플은 2020년 하반기 맥북 에어, 맥북 미니에 자체 개발한 M1 반도체를 적용, 제품 간 통합성 향상 및 독자 생태계 강화

ㅇ 애플의 반도체 개발 측면에서의 강점은 여러 구성 요소, 즉 CPU, GPU 및 메모리를 단일 칩에 통합하는 완전히 통합된 시스템 온 칩 설계에 초점을 맞춘 것임

- 이러한 접근 방식으로 더 빠른 성능 및 낮은 전력 소비, 더 효율적인 시스템 구현

5. 애플의 반도체・디스플레이 내재화 전망

□ 자체 개발 셀룰러 모뎀 칩 확보로 부품 공급 안정성 및 최적 성능 확보 목표

ㅇ 애플은 2024년 말 또는 2025년 초에 첫 번째 셀룰러 모뎀 칩을 준비할 계획

- 애플은 2023년에 퀄컴의 셀룰러 모뎀 칩을 교체할 예정이었지만, 개발 지연으로 교체 시기 연기

- 애플은 퀄컴 셀룰러 모뎀에서 벗어나기 위한 계획으로, 프리미엄 아이폰 모델에서 자체 셀룰러 모뎀 칩을 사용하고 2025년까지 퀄컴으로부터 벗어날 계획

ㅇ 그간 애플의 셀룰러 모뎀 개발은 과열, 배터리 수명과 칩 검증 문제로 어려움 있었음

- 아이폰은 175개국에서 100개 이상의 통신사와의 복잡한 테스트 과정 필요

- 아이폰에서 셀룰러 모뎀 칩은 가장 중요한 부품 중 하나로, 퀄컴 칩보다 성능이 저하된다면 아이폰 브랜드에 큰 손실이 될 수 있음

□ 애플, WiFi/블루투스 칩 자체 개발로 저전력 성능 등 최적의 사용자 경험 제공 목표

ㅇ 애플은 브로드컴으로부터 공급받는 WiFi/블루투스 칩을 2025년까지 자체 설계할 계획

ㅇ 브로드컴은 연간 70억 달러(약 8조 6,000억 원) 규모의 WiFi/블루투스 등 반도체 부품을 애플에 공급하였으며 이는 브로드컴 전체 매출의 20% 규모

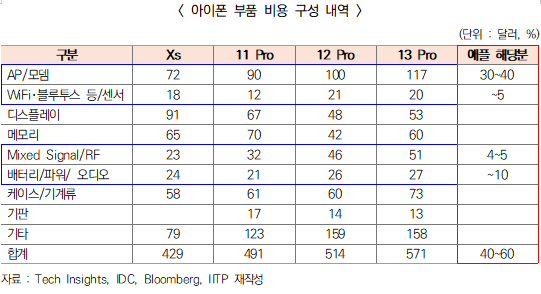

□ 애플이 설계한 결과로 추정한 주요 반도체 부품 가격은 아이폰 부품 가격의 8~10%

ㅇ 2021년 10월에 출시한 아이폰13 프로의 경우, 제품에 소요되는 부품의 총 가격 571달러 중 40~60달러를 애플이 자체 개발한 것으로 추정

- 향후, 5G 모뎀과 WiFi/블루투스 반도체 부품을 추가 개발할 경우 애플 자체 개발 비중 증가 예상

- IDC에 따르면, 2021년 84조 달러의 스마트폰 반도체 부품 시장에서 애플은 8%의 시장 점유율을 차지하고 있어 퀄컴과 미디어텍을 이어 3위를 기록

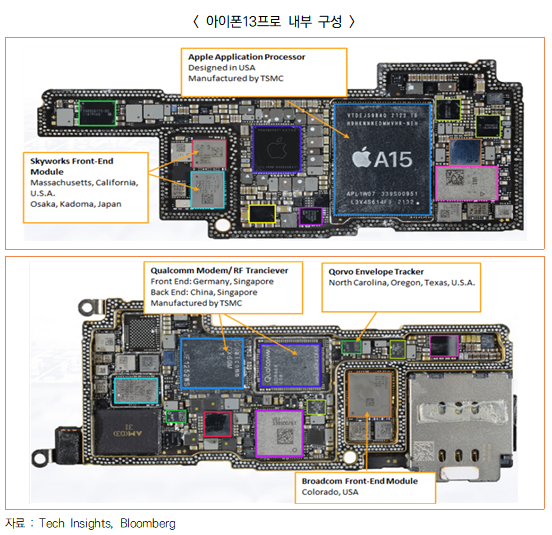

ㅇ 애플 아이폰에 사용되는 많은 수의 중요 반도체 부품들이 미국에서 설계되고 제조됨

ㅇ 애플은 TSMC에서 생산하는 50~60달러의 반도체 부품 이외에, 아이폰의 나머지 70~80%의 반도체 및 부품을 미국, 유럽 또는 중국 이외 아시아 다른 지역에서 디자인・생산

- 고가의 반도체 부품은 미국, 일본에서 생산되거나 TSMC가 생산할 수 없는 특수 공장에서 생산

- 브로드컴, Skyworks, Qorvo가 제조하는 반도체 부품은 콜로라도, 캘리포니아, 노스캐롤라이나, 오사카(일본)에서 생산되고, 이들은 전체적으로 부품 비용의 8~10%를 차지

□ 차세대 애플워치용 디스플레이 자체 설계・개발 움직임

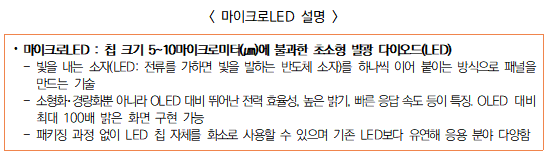

ㅇ 애플은 반도체에 이어 디스플레이도 자체 기술개발 추진

- 2024년 말, 늦어도 2025년에는 ‘애플워치 울트라’에 기존 유기발광다이오드(OLED) 대신 자체 설계한 마이크로LED 디스플레이를 탑재할 것으로 관측

ㅇ ’14년 5월 스타트업 럭스뷰(LuxVue) 테크놀로지*를 인수하고, 차기 제품군에 마이크로LED를 적용하려는 애플의 행보로 2017년 코드명 ‘T159’ 하에 마이크로LED 프로젝트 시작

ㅇ 애플워치를 시작으로 아이폰, 아이패드 등 다른 차기 제품에도 자체 개발한 마이크로LED 디스플레이를 적용한다는 구상

ㅇ 애플은 설계기술을 확보하고 위탁생산하는 반도체와 마찬가지로 마이크로LED도 자체 생산이 아니라 외부 기업에 위탁하는 방식을 채택할 것으로 관측

6. 애플의 부품 내재화 영향

□ 애플의 반도체 직접 설계로 기존 반도체 시장의 경쟁을 촉진할 것임

ㅇ 미국 CHIPS법으로, 애플의 칩이 미국에서 생산될 기회가 더욱 높아질 것임

- TSMC, 인텔, 삼성은 미국에서 고급 칩 제조 시설을 증설하고 대략 2025~2026년부터 생산 가능

- 블룸버그에 따르면, 애플은 TSMC 매출의 26%를 차지, 미국 CHIPS법으로 애플 칩의 생산 일부가 미국에 배정될 것으로 전망

- TSMC 매출 상위 5개사 : 애플(26.55%), 퀄컴(10%), Advanced Micro Device(6.73%), 미디어텍(5.88%), 브로드컴(5.5%)

- 애플 주요 공급사 : 팍스콘(62.22%), 럭스쉐어(13.21%), 페가트론(11.63%), 콴타컴퓨터(9.79%), 삼성전자(7.3%), TSMC(6.72%), LG이노텍(5.79%), 퀄컴(5.18%), 고어텍(5.18%), LG디스플레이(3.38%), ACE테크놀로지(3.35%), 알리바바(3.08%), 브로드컴(2.97%)

□ 디스플레이 시장에 장기적으로 ‘애플’이라는 새로운 플레이어 등장

애플이 위탁생산 방식을 선택할 경우, 애플워치 OLED 주 공급사인 LG디스플레이의 물량 축소 리스크가 있지만 다른 측면에서는 새로운 수익 활로 모색 가능

- 애플워치 디스플레이 공급의 약 80% 비중을 LG디스플레이가 담당하고 있기 때문에 애플의 마이크로LED 채택 시 상대적으로 LG디스플레이 물량은 축소・타격 예상

- 국내 디스플레이 업계가 이미 중국산 저가 물량 공세로 위축된 상황에서 애플까지 자체 디스플레이를 적용한다면 물량이 축소되면서 수익에 타격 요인

- 하지만 애플의 마이크로LED 물량을 수주받아 위탁 생산하게 된다면 중국 업체에 밀린 LCD 시장의 열세를 만회하는 등 새로운 수익원으로 부상 가능

- 디스플레이 시장조사기관 DSCC*의 대표, 로스영(Ross Young)은 “애플은 마이크로LED 설계 제조 전체를 수행하지 않을 것이며, LG디스플레이가 위탁생산할 것”이라고 트위터에 게재

* Display Supply Chain Consultants

- LG디스플레이는 이미 마이크로LED 백플레인*을 위한 작은 라인을 구축

* 디스플레이 구동 회로가 포함된 뒷면

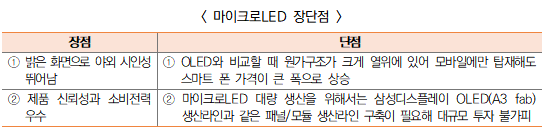

ㅇ 높은 가격, 대량 생산, 아이폰 등 중소형 제품으로 확대 채용까지 상당 기간이 소요될 수 있어 단기적으로 큰 타격은 없을 것임

- 현재 스마트워치용 패널 가격과 비교해 마이크로LED 기술을 적용한 워치 패널 가격이 훨씬 높을 것으로 예상되어, 실제 적용가능 시점은 2025년 이후로 관측

- 또한, 중대형 화면에 마이크로LED 도입 시 생산 비용 효율성이 낮고 가격적인 문제로 아이폰 같은 더 큰 화면의 제품으로 단기간에 확장은 쉽지 않다는 것

- 마이크로LED 대량 생산을 하려면 대규모 투자비 증가가 불가피하기 때문에 향후 수년간 애플은 한국 업체로부터의 디스플레이 조달은 유지 전망

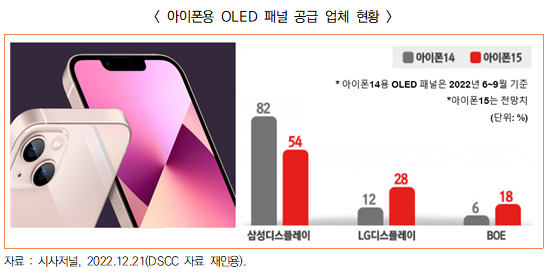

- 아이폰14 OLED 패널 공급은 지난 2022년 6월부터 9월까지 삼성디스플레이가 82% 차지

7. 결론 및 시사점

□ 자체 반도체 부품을 개발하는 애플의 전략은 스마트폰 시장에서의 성공에 결정적 역할

ㅇ 하드웨어와 소프트웨어를 자체 개발함으로써, 애플은 고성능, 저전력 및 최적화된 사용자 경험 제공

ㅇ 애플의 반도체 자체 개발은 기업에 상당한 경쟁 우위를 제공하고 경쟁 업체와 구별되는 제품 제공

□ 애플의 반도체 자립은 인텔・퀄컴・브로드컴과 같은 팹리스 기업의 시장 지배력을 약화시키고 TMSC 같은 파운드리 업체에 힘을 실어줄 수 있음

ㅇ 애플의 자체 칩 탑재 소식 직후 브로드컴 주가는 2%, 퀄컴 주가는 0.6% 하락한 반면, 애플은 0.4% 상승하며 시장 분위기 반영

□ 삼성디스플레이는 현재 아이폰용 OLED 패널 생산에만 집중하고 있고, 애플워치용 OLED 패널은 2022년부터 생산이 중단된 상태로 향후 영향이 없을 것으로 전망

ㅇ 애플워치에 탑재를 희망하는 마이크로LED는 2인치 미만의 소형 모바일 기기에 적합

ㅇ 지금 시점에서는 마이크로LED를 스마트폰에 적용하기 어려울 것으로 분석

□ 애플이 마이크로LED를 애플워치에서 아이폰, 아이패드 등 모바일 기기 전체로 탑재를 확대하고, 중국 BOE를 OLED 패널의 메이저 공급업체로 선정할 수 있다는 최근 보도는 향후 전망으로 근거가 확실하지 않을 것으로 분석

ㅇ 향후 수년간 애플은 디스플레이 패널 조달에 있어서는 삼성디스플레이를 비롯한 한국업체 의존도가 최소 60% 이상 유지될 것으로 예상

□ 기업마다 자체 반도체 부품 개발 등 경쟁이 펼쳐지고 있는 가운데, 정부는 국내 기업의 반도체 부품 등 기술경쟁력 확보를 위한 다각적인 정책 지원방안 추진 필요

ㅇ 유망 팹리스 기업 성장 지원, 시스템반도체 생태계 역량 강화 등 기존정책을 더 크게 확대하고, 장기적인 R&D 지원을 통해 국내 반도체 부품 산업경쟁력 강화 추진 필요

정보통신기획평가원 반치호 수석