과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 245호] 미‧중 첨단기술의 블록화와 우리의 대응

- 국가 미국 , 중국

- 주제분류 핵심R&D분야

- 발간일 2023-08-25

- 권호 245

□ 미・중 간 기술 경쟁은 반도체, AI, 양자 등 다양한 첨단기술 분야로 확산

ㅇ 특히, 반도체, AI 등 첨단기술의 경쟁력 확보와 보호는 대외경제 안보의 핵심 이슈로 부각되면서 미국 정부는 대중국 기술제재를 강화

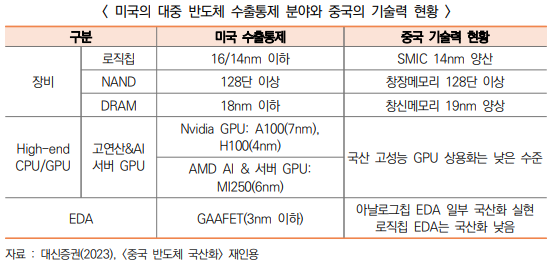

- 2022년 10월 중국 내 특정 반도체 제조시설(로직칩 16/14nm 이하, 낸드플래시 128단 이상, D램 18nm 이하)에 대한 수출통제 조치를 시행하면서 대중국 수출통제의 범위를 확대

- 또한, 2023년 8월에는 반도체・인공지능・양자컴퓨팅 등 첨단기술과 관련한 미국 기업의 대중국 투자를 제한하는 행정명령을 발표

ㅇ 이에, 중국은 미국의 기술제재에 대응하여 수출통제법 등으로 맞대응하고 있으며, 첨단기술에 대한 대외의존도를 낮추고 자체 공급망 구축을 위해 기술자립을 강조

- 2021년 수출통제법(出口管制法)을 발표하면서 통일된 전략물자 수출통제 법제를 마련하였으며, 최근에는 희토류 관리조례 등을 발표하며 중국이 생산우위에 있는 품목들에 대한 수출통제 가능성을 암시

- 기존에 추진하던 반도체・인공지능・양자기술에 대한 육성을 더욱더 강조하고 있으며, 특히 자국 내 반도체 국산화율 제고를 위해 공급망 전 공정에서 기술 및 생산역량 제고 전략을 추진 중

□ 글로벌 공급망 및 첨단기술의 산업생태계와 깊게 연관되어있는 우리나라는 현재 미・중 경쟁이 대외적 리스크로 크게 대두

ㅇ 양국 간의 기술경쟁 양상을 점검하고 대응하는 것이 국가적 과제로 부상

- 우리나라는 첨단기술 분야에서 대외경제 의존도가 높아 향후 미・중 양국의 공급망, 기술, 표준, 시장, 생태계가 상당 기간 블록화되어 경쟁할 경우 관련 산업에 영향

ㅇ 이에 따라, 미・중 간 전개되고 있는 첨단기술 경쟁의 양상을 살펴보고, 이에 대응하는 우리나라 산업 대응방안을 제시할 필요

1. 첨단기술의 미중 블록화 전개양상: 반도체·인공지능

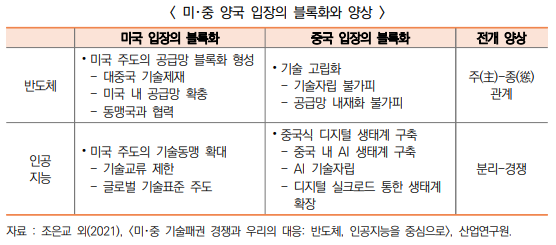

□ 반도체・인공지능을 중심으로 미・중 간 갈등이 고조되면서 공급망, 기술 및 시장생태계, 표준 등에서 두 진영으로 분리되는 블록화가 전개

ㅇ 반도체 분야는 미국의 대중국 수출통제, 동맹국과의 협력 등을 강화하면서 미국 주도의 글로벌 공급망의 재편이 가속화

- 미국이 주도하고 중국은 수세적 입장에서 고립화되는 형태로 전개되면서 미・중 간 일종의 주종(主從)관계가 형성

ㅇ 인공지능의 경우, 미국의 대중 기술견제가 진행되고 있으나 중국은 AI 응용분야에서 경쟁력을 보유하고 있으며 중국 내 자체 생태계를 이미 구축하고 있어 분리하여 경쟁하는 형태로 전개

- 인공지능의 경우, 미 상무부는 2019년부터 수출통제 리스트(Entity List)에 AI기업을 등재하기 시작하며 기술제재를 개시

- 음성인식・안면인식 등 AI 응용기술과 슈퍼컴퓨팅 관련 중국기업의 對美 투자를 제한

- 반면, 중국은 자국 내에서 구축한 AI 기술생태계를 디지털 실크로드(DSR)를 활용하여 해외로 확장

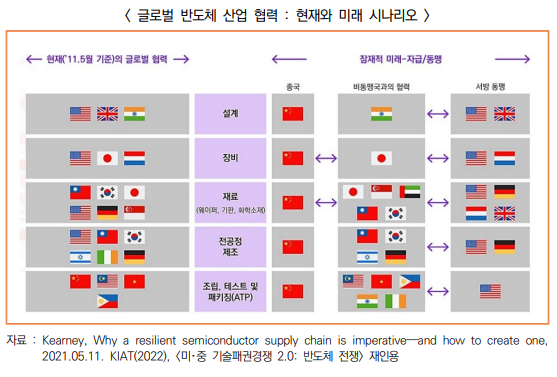

2. 반도체 분야의 미・중 블록화

가. 미・중 간 반도체 장비 교역 변화

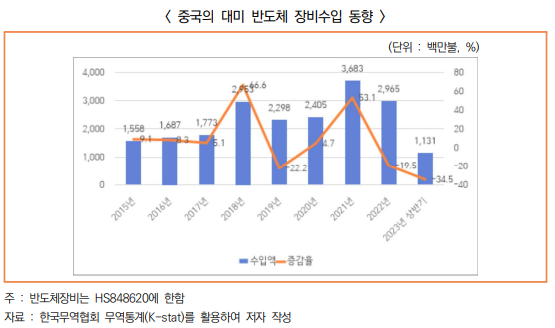

□ 2022년 10월 대중국 반도체 장비 수출통제가 심화된 이후 중국의 대미 반도체 장비 수입 감소가 가시화되면서 교역 블록화가 전개

ㅇ 2019년 미・중 반도체 갈등이 본격화된 이후에는 오히려, 미국 장비기업의 중국매출이 상승하면서 양국 간 교역은 활발히 진행되었으나, 2022년 10월 이후 감소하면서 마이너스 증가율이 지속

- 2021년에 중국의 대미 수입은 미・중 갈등이 악화될 것을 우려한 중국기업의 수입증가로 전년대비 53.1% 증가

- 2022년부터 전년대비 감소세를 지속하면서 2023년 상반기 기준 전년대비 34.5% 감소

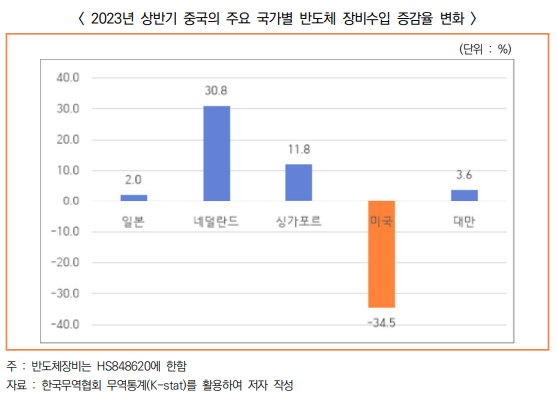

ㅇ 2023년 상반기(1~6월) 중국의 주요 국가별 반도체장비 수입 증감율을 보면, 미국만 마이너스 성장률을 기록

- 對네덜란드 수입은 전년대비 30.8% 증가하였는데, DUV장비까지 수출통제가 확대될 것으로 우려하여 상반기에 미리 수입을 확대했을 것으로 추정

- 일본(2.0%), 네덜란드(30.8%), 싱가포르(11.8%), 대만(3.6%) 등의 주요 국가들에서의 수입은 모두 증가세를 기록하였으나 미국만 34.5% 감소

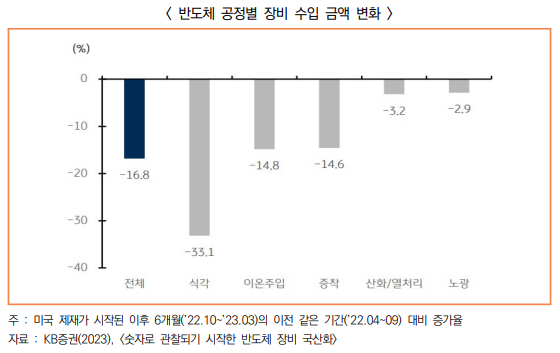

- 다른 국가 및 중국산으로 대체 가능한 식각, 증착 장비 수입이 각각 -33.1%, -14.6%로 크게 감소

나. 중국 반도체 산업의 국산화

□ 중국은 미・중 갈등 이후 기술자립을 강조하면서 반도체 산업 국산화에 대한 정부 육성 정책을 강화

ㅇ 중국의 주요 반도체 기업들은 미국 수출통제 리스트(Entity List)에 등재되면서 미국과의 거래가 사실상 중단됨에 따라 기술자립이 불가피

- 중국 반도체산업은 장비, 소재, EDA, 설계 등 분야에서 미국대비 기술열위에 있으며 국산화율은 매우 낮은 수준

ㅇ 이에, 중국은 반도체 펀드를 활용한 정책지원과 함께 반도체 신규기업 설립과 생산규모 확장 등을 통해 생태계 조성을 강화

- 2014년에 약 1,387억 위안 규모의 1기 펀드를 통해 반도체 기업을 지원하였으며, 2019년 2,041억 위안 규모의 2기 펀드 발표를 발표하며 자금지원을 강화

- 2019년 2기 투자에서는 장비, 설계, 파운드리 분야에 대한 투자를 확대하면서 미국이 제재하는 핵심기술 분야에 대한 투자를 확대

- 중국의 반도체 설계 기업 수는 2015년 736개였으나, 2020년 2,218개로 3배 확대(中国半导体行业协会, 2021)

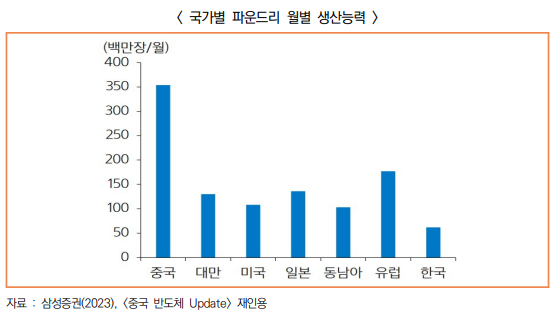

- 특히, 미국의 대중국 수출통제가 집중되고 있는 반도체 장비 분야의 시장수요 확대를 위해 레거시 노드를 중심으로 생산능력을 확장 중

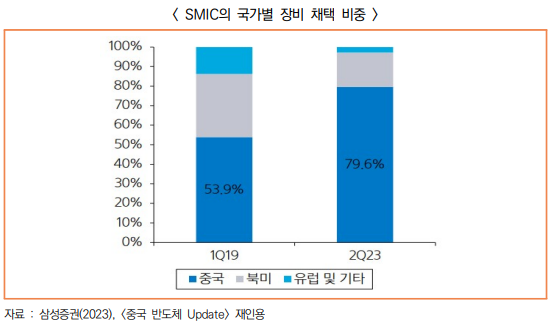

ㅇ 중국 최대 파운드리 기업인 SMIC의 경우에도 2023년 상반기부터 생산을 확대해 왔으며, 특히 중국산 장비 채택률은 2019년 1분기 53.9%에서 2023년 2분기 79.6%로 확대

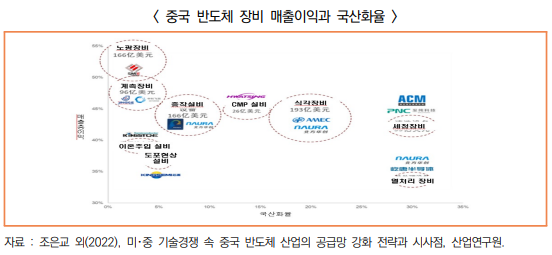

ㅇ 반도체 Fab에서 국산장비 채택을 확대하면서 열처리 장비, 세정장비, 식각장비 등의 중저위기술 분야 장비의 경우 20~30% 이상으로 국산화율이 제고

- 중국의 대표 전공정 반도체 장비 기업인 북방화창(NAURA)의 열처리 장비 및 식각, 증착 장비 국산화율이 지속적으로 상승

3. 인공지능 분야의 미・중 블록화

가. 미・중 간 인공지능 연구협력 및 투자 동향

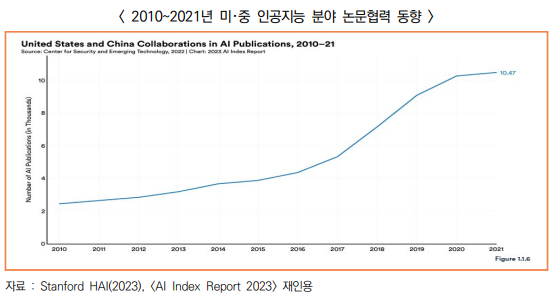

□ 미・중 양국은 그동안 과학기술 분야에서 기술협력 점수가 가장 높은 두 국가였으나, 2021년부터 연구협력 분야에서도 블록화가 가시화

ㅇ NATURE(2022)에 따르면, 미국과 중국의 연구기관은 상호 활발한 국제협력을 추진하였음

ㅇ 그러나, 2021년부터 양국 간 공동연구 수가 감소하면서 학술 분야까지 블록화가 가시화

- 지난 12년간 가장 많은 협업은 미국과 중국 사이에서 이루어졌으며, 2010년 이후로 약 4배 증가

- 2020년부터 2021년까지 미・중 간 논문 협업의 총 수는 전년대비 2.1%만 증가하면서 2010년 이후 가장 적은 성장률을 기록

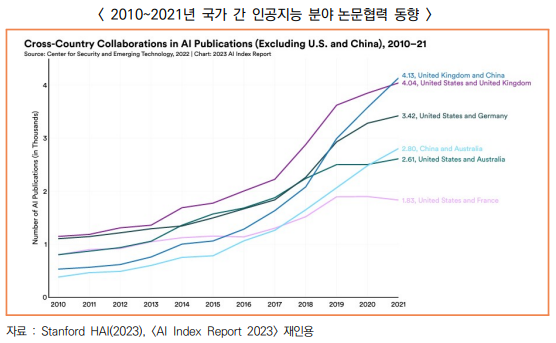

- 반면, 중국은 인공지능 분야의 공동연구 파트너를 영국으로 다변화하고 있으며, 2021년 중국과 영국 간의 논문협업 수는 영국과 미국 간의 논문협업 수를 추월

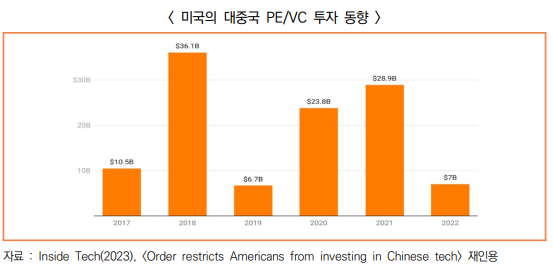

□ 미국은 중국AI 기업과의 거래를 제한하면서 AI 분야의 상호투자가 감소

ㅇ 2023년 8월 미국은 인공지능 분야에서 미국기업의 대중국 투자를 제한하는 행정명령을 발표

- 미국은 중국의 AI 발전이 군사, 정보, 감시 또는 사이버 지원 능력을 크게 발전시킬 수 있는 잠재력 때문에 심각한 국가 안보 위협이 된다고 강조하면서 AI 기업에 대한 벤처캐피탈 투자를 제한

- 2022년 미국 사모펀드 및 벤처캐피탈과 관련된 M&A 및 신규 자금 조달 라운드는 2년 만에 최저인 7억 달러를 기록하며 대중국 투자는 감소

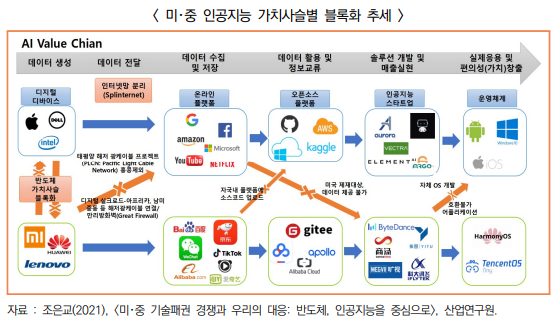

나. 미・중 간 인공지능 가치사슬 생태계의 블록화

□ 미국의 대중국 기술제재와 함께 중국 AI 기술 분야의 자체 생태계가 구축되면서 미・중 양국 간 인공지능 기술생태계는 이미 블록화가 진행중

ㅇ (디바이스) 2022년 9월 미국은 GPU 제조사인 AMD와 엔비디아에 대해 고사양 AI칩의 중국 수출을 통제하면서 AI칩 분야에서도 블록화가 진행

- 이는 딥러닝, 자연어처리 등 AI 응용기술 개발에 필수적인 반도체로 미국의 대중국 제재가 더욱 심화되면서 디지털 디바이스 분야에서의 미중 블록화는 심화될 전망

ㅇ (인터넷 플랫폼) 데이터의 수집 및 저장을 담당하는 온라인 플랫폼 분야에서도 양국 간 블록화가 진행

- 중국은 일찍이 만리방화벽(The Great Firewall)을 구축하면서 미국의 구글, 페이스북, 트위터 등의 플랫폼 서비스를 차단

- 이에 따라, 중국 내에는 바이두, 텐센트, 알리바바, 틱톡 등의 자국 인터넷 플랫폼 기업들이 성장하면서 자국 내 인터넷 플랫폼 생태계가 구축

ㅇ (오픈소스 플랫폼) 중국은 자체 소프트웨어 개발 플랫폼을 개발하면서 미국에 대한 의존도를 축소 중

- 중국은 2013년 미국의 깃허브(GitHub)의 대안으로 자체 오픈소스 코드저장 플랫폼인 ‘기티(Gitee)’를 발표하였으며, 2022년 기준 세계 2번째의 오픈소스 플랫폼으로 성장

- 또한, 중국은 ’14차 5개년 소프트웨어 및 정보기술 서비스발전 규획(“十四五”软件和信息技术服务业发展规划)을 통해 2025년까지 글로벌 오픈소스 소프트웨어 커뮤니티를 구축하겠다고 발표하면서 자국 생태계의 완전한 독립을 추진

ㅇ (AI 스타트업) AI 스타트업 간 거래와 솔루션 개발도 블록화되어 추진

- 미・중 갈등 이전에는 양국 간 기업거래와 투자 및 솔루션 개발 등이 활발하게 추진

- 미국 상무부에서 2022년 중국의 AI 스타트업인 센스타임, 아이플라이텍, 이투커지, 캠브리콘 등을 수출통제 리스트(Entity List)에 추가하면서 양국 간 기업거래가 감소

ㅇ (운영체계) 중국은 미・중 갈등 이후 자체 운영체계를 개발하면서 미국 의존도를 낮추기 위한 노력을 가속화

- 2019년 미국이 화웨이에 기술제재를 강화하면서 화웨이는 2021년 자체 운영체계인 하모니(Harmony, 鸿蒙) OS를 출시

- 2023년 1분기 기준 약 3억 2천만 개가 설치되었으며, 중국시장 내에서는 8%의 점유율을 기록하면서 운영체계 분야에서도 독립을 가속화

4. 미・중 첨단기술 블록화의 향후 전망

가. 반도체

□ 미국은 대중국 반도체 수출통제를 강화하고, 동맹국과의 협력을 통해 미국 중심의 글로벌 공급망 재편을 가속화 할 전망

ㅇ 최근 미국은 중국기업의 대미 투자뿐만 아니라, 미국기업의 대중국 투자까지 제한하면서 자본의 중국 유입까지 통제

- 설계・장비・재료・전공정 제조 등 반도체 가치사슬 전반에서 경쟁우위에 있는 미국은 광범위한 대중국 제재를 지속할 전망

ㅇ 미국과 동맹국을 중심으로 한 블록과 중국과 협력할 수 있는 비동맹국을 중심으로 한 블록으로 진영화되면서 블록화가 가속화될 전망

- 최근 네덜란드*・일본** 등을 중심으로 반도체 장비의 대중국 수출통제가 시작되고 있어 장비분야에서는 중국의 고립이 불가피할 전망

* 네덜란드 ASML은 첨단반도체 제조장비의 중국판매를 제한하는 조치를 발표(2023년 6월)

** 일본은 첨단반도체 장비 23개에 한하여 대중국 수출통제 조치 시행을 발표(2023년 7월)

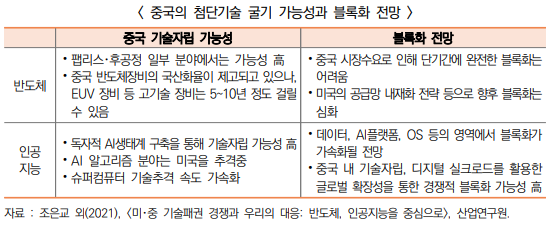

□ 미국의 제재에 따라 중국은 자체 반도체 산업생태계를 확장해 갈 전망

ㅇ 중국의 기술자립이 불가피해 지면서 반도체 장비를 중심으로 국산화율을 제고하고 자체 생태계 구축을 가속화 할 전망

- 중국 반도체 장비 산업은 시장규모가 확대되고 있으며, 미국의 대중국 제재가 오히려 중국 반도체 장비의 국산화율 제고를 촉진

- 다만, EUV, DUV 등 첨단장비의 국산화는 시간이 걸릴 것으로 보이나, 중저위기술 분야의 장비 분야에서는 빠르게 국산화율이 제고될 전망

나. 인공지능

□ 미국은 AI 기술 분야에서도 대중국 기술제재를 지속하고 있고, 중국의 기술자립도 강화되고 있어 양국 간의 AI 기술생태계 블록화는 심화될 전망

ㅇ AI 기술에서도 미국의 대중국 투자 제한이 발표되면서 향후 양국 AI 기업 간의 투자 등의 기업거래는 크게 감소할 전망

ㅇ 중국은 AI 응용기술을 바탕으로 자체생태계 구축을 강화하고 있으며 미국대비 상대적으로 취약했던 AI 반도체 분야에서도 기술개발을 강화

- 지난해 미국 엔비디아・AMD의 AI 반도체 수출통제가 발표된 이후 중국은 이를 돌파하고자 칩렛(Chiplet)기반 AI칩 개발에 박차

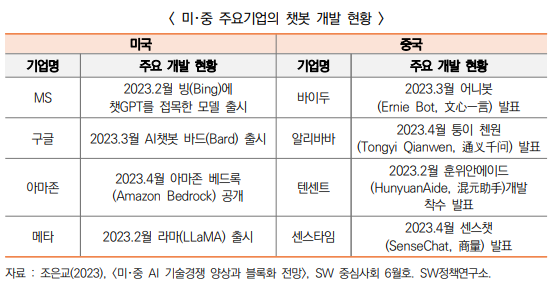

□ 올해 초 미국의 OpenAI가 ChatGPT를 출시하면서 미・중 간의 AI 기술경쟁이 생성형 AI 기술로 확대될 전망

ㅇ 미국 MS가 투자한 OpenAI가 ChatGPT를 출시한 이후, 중국의 알리바바, 바이두, 텐센트 등의 인터넷 플랫폼 기업도 연이어 챗봇 모델을 발표

- 바이두의 어니봇(Ernie Bot, 文心一言), 알리바바의 퉁이 첸원(Tongyi Qianwen, 通义千问), 텐센트의 훈위안에이드(HunyuanAide, 混元助手) 개발을 발표

- 2023년 8월에는 중국 최대의 안면인식 기업인 아이플라이텍(科大訊飛)이 생성형 AI 모델을 공개하며 2개월 내 ChatGPT를 능가할 것이라 주장

ㅇ 다만, 미국의 AI챗봇은 다양한 프로그램과 사이트에 접목되어 활용되고 있고 전 세계 중요한 정보들이 주로 영문으로 존재하여 글로벌 확장 측면에서 경쟁우위에 있음

- 또한, AI생성 모델을 구현하기 위한 AI칩도 아직 중국은 엔비디아의 고사양칩에 의존되어 있어 중국의 완전한 자립은 시간이 필요

- 다만, 중국이 AI 생성모델 분야에서 기술개발과 추격을 강화할 것으로 전망됨에 따라 양국의 AI기술 블록화의 범위가 확장되며 가속화될 전망

□ 중국의 기술자립 가능성이 높아질수록 미・중 간 블록화는 심화될 전망

ㅇ 반도체의 경우, 핵심기술의 대중국 투자를 미국이 제한하고 있어, 반도체 장비 등에서 완전한 자립 생태계를 구축하는 데에는 시간이 걸릴 전망

- 다만, 미국 주도의 공급망 재편이 가속화되고 중국도 중・저위기술 분야에서 독립적 생태계를 만들어 가고 있어 블록화는 지속적으로 심화

ㅇ 인공지능의 경우, 중국은 이미 독립된 기술생태계를 갖추고 있고 미국은 인재, 기술교류, 기업거래 등을 제한하고 있어 향후 블록화는 더욱 심화될 전망

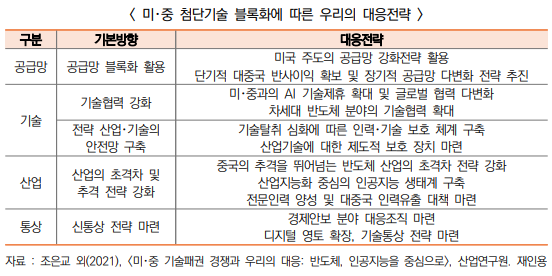

5. 우리 산업의 대응방안

□ 미・중 간 첨단기술을 둘러싼 경쟁이 치열하게 전개되면서 시장, 기술, 표준, 산업생태계가 분리되어 병존할 가능성이 높음

ㅇ 우리나라는 중국의 생산기지 및 시장, 미국 반도체 기술에 의존되어 있어 향후 양국 간 블록화가 가속화될 경우 우리 산업에 영향을 미칠 전망

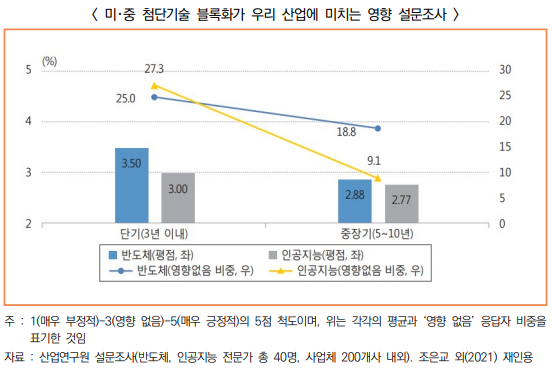

ㅇ 반도체, 인공지능 전문가 및 기업체 대상으로 설문조사를 실시한 결과에 따르면 단기적으로는 우리에게 기회요인이 있으나, 장기적 관점에서는 중국과의 경합이 치열해지는 등 부정적 영향이 증가할 전망

- 단기적으로는 미국 주도의 반도체 공급망 재편에 참여하면서 미국시장 진출 확대 등이 기회요인으로 작용하여 긍정적인 영향이 기대

- 다만, 장기적으로는 중국 내 생산기지의 확장에 제한이 생기고, 나아가 중국 반도체 산업의 경쟁력이 강화될 경우 중국과의 경합도 치열해져 부정적 영향 예상

- 인공지능의 경우, 단기적 측면에서 기술협력, 인적교류, 기업투자 측면에서 우리에게 반사이익이 있을 수 있으나, 장기적으로는 AI 기술표준 등이 분리되면 우리나라 기업은 추가비용이 발생할 수 있어 부정적 영향이 증가

□ 미・중 첨단기술 블록화는 중장기적 관점에서 새로운 규범에 대응하는 공급망・기술・산업・통상 관점의 종합적인 전략 필요

ㅇ (공급망) 미국 주도의 공급망 재편에는 합류하되 우리의 경쟁우위를 활용하여 이익을 극대화할 필요가 있으며, 공급망 리스크에 대응하여 생산기지의 다변화 전략 등의 고민 필요

ㅇ (기술) 우리나라도 반도체 설계・장비・소재 분야에서는 해외기술에 의존되어 있으므로 전략적인 국제협력 강화 전략이 필요

- 차세대 반도체 등 신기술 분야에서 협력을 확대하고, 미국 외에 유럽, 일본, 대만 등의 국가들과도 협력을 강화할 필요

- 기술탈취 심화에 따른 고급인력 및 기술에 대한 보호 체계 강화

ㅇ (산업) 중국의 국산화율 확대에 따른 경쟁력 제고에 대비하고, 미・중 대비 열위에 있는 인공지능 분야의 기술확보를 위한 산업경쟁력 강화 정책 필요

- 메모리, 파운드리 분야 등 우리가 경쟁우위를 확보한 분야에서의 초격차 전략 필요

- 미국과 중국 대비 양적, 질적 열세가 큰 AI 분야에서는 AI반도체, 산업지능화 등 우리가 보유한 강점을 바탕으로 한 육성정책의 선택과 집중 필요

ㅇ (통상) 미・중 간 첨단기술 블록화에 따른 기술통상 전략을 별도로 마련하고, 기존 우리가 체결한 FTA를 활용하여 기술협력 등을 강화할 필요

- 미국은 첨단기술에 대한 대중국 제재를 동맹국으로 확대할 가능성이 높으므로 기술 안보 등을 고려한 우리의 통상전략을 별도로 마련

- FTA체결국 등을 활용하여 기술협정 등의 협의체 확장 필요

산업연구원 조은교 부연구위원