과학기술정책 이슈에 대한 심층분석 정보

이슈분석

이슈분석

[이슈분석 251호] 디지털 금융 산업 동향 및 시사점

- 국가 주요국

- 주제분류 핵심R&D분야

- 발간일 2023-11-24

- 권호 251

1. 배경

□ 왜 최근 금융이 이슈가 되는가?

ㅇ 금융은 자체 금융산업뿐만 아닌, 국가 경제・산업 전반의 성장 견인

- 초기에는 금융이 발전하며 실물경제의 성장을 이끌었으며, 현대에 와서는 산업의 급속한 발전과 궤를 같이하며 금융의 영향력이 더욱 증대

ㅇ 그러나, 해외의 잇따른 은행 파산으로 위기감 고조

- 지난 3월, 실리콘밸리은행(SVB), 뉴욕 시그니처 은행, 퍼스트리퍼블릭 은행, 스위스 크레디트스위스(CS) 등 미국・유럽에서의 연이은 폐쇄로 이목과 우려가 집중

- 특히, 실리콘 밸리의 혁신생태계를 지원하던 SVB의 파산은 금융위기가 혁신산업 생태계에도 영향을 미칠 수 있음을 시사

□ 왜 디지털 금융인가?

ㅇ 최근 디지털이 산업 전반으로 깊숙이 스며드는 변화 속에 ‘디지털 금융’이 경제 성장의 새로운 모멘텀으로 부각

- 디지털을 기반으로 디지털 지급결제, 비대면 대출상품, 디지털 자산 등 다양한 형태의 혁신 서비스가 가능한 ‘디지털 금융’이 대두

- 처음에는 금융업 자체의 디지털화가 중심이 되었으나, 최근에는 전통금융과 비금융 간 경계가 허물어지는 형태로 발전하며 산업에 미치는 영향력이 확대

ㅇ 디지털 금융은 금융업 자체 혁신뿐 아니라, 全 산업(의료・자동차・통신・쇼핑 등) 금융 이식을 통해 혁신적인 서비스를 창출하며 미래 새로운 성장동력이 될 것으로 예상

□ 디지털 금융이 우리에게 주는 기회는 무엇인가?

ㅇ 우리나라는 스마트폰, 반도체, 디스플레이 등과 같은 디지털 분야에서 글로벌 강자이나, 금융 분야에서는 세계를 주도하지 못하는 상황

ㅇ 디지털 금융으로의 변화를 반전의 기회로 삼아, 세계 일류 금융 국가로 도약 기대

- 글로벌 디지털 금융 패러다임 변화의 흐름을 읽고, 그 속에서 성장의 기회를 찾을 수 있는 깊은 성찰과 조망이 요구

2. 디지털 금융을 둘러싼 글로벌 환경변화

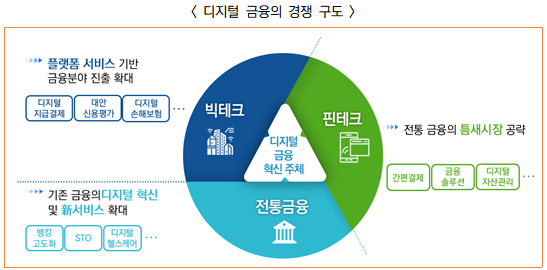

가. 디지털 금융, 경계 없는 무한경쟁 돌입

ㅇ 전 세계적으로 디지털 금융 주도권 확보를 위한 경쟁이 치열하며, ‘빅테크’와 ‘핀테크’, ‘전통 금융’ 간 삼각구도 양상

ㅇ 빅테크는 플랫폼 기반으로 금융 진출을 확대 중이고, 핀테크는 틈새시장을 공략하며 신흥강자로 부상하고 있으며, 전통금융업은 디지털 혁신을 통한 대응 강화

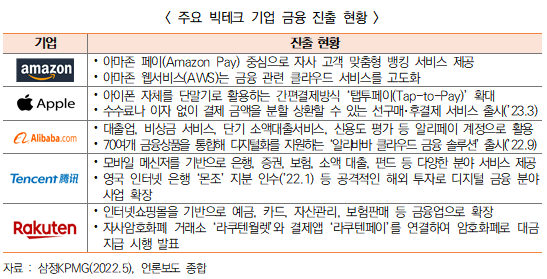

□ (빅테크 기업) 플랫폼 서비스를 기반으로 금융경쟁 구도의 변화 주도

ㅇ 자사 플랫폼과 두터운 고객층을 기반으로 디지털 지급결제, 대안신용평가, 디지털 손해보험 등 다양한 금융서비스를 선보이며 금융 분야 진출 확대

- 미국의 애플・아마존, 중국의 알리바바・텐센트, 일본의 라쿠텐 등 글로벌 주요 빅테크는 자사 플랫폼을 매개로 금융 서비스 영역(결제・대출・펀드 등) 확장

ㅇ 디지털 서비스 시장장악력과 고객데이터를 토대로 개인화・고도화된 금융서비스를 제공하며 금융권에서의 영향력이 증대

- 특히, 디지털 기술 활용에 익숙한 밀레니엄 세대를 주요 소비층으로, 개인형 자산 설계, 맞춤 투자자문 등 차별화된 고객 서비스를 제공하며 시장을 확장 中

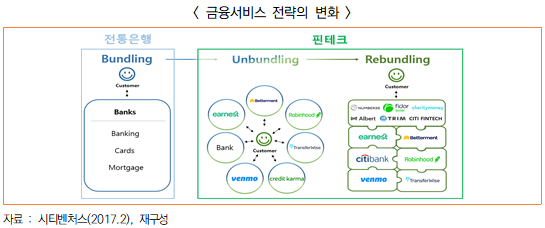

□ (핀테크 기업) 전통금융의 틈새시장을 공략하며 신흥강자로 부상

ㅇ 우수한 디지털 기술력을 기반으로 금융권 진입이 용이한 간편결제, 자문 서비스 등 전문 영역에 집중하며 금융 분야 진출이 활발

- 뱅킹・카드・융자 등을 모두 제공하는 방식(bundling)은 인허가 획득과 인프라 구축에 시간・비용이 크게 소요됨에 따라, 핀테크 기업은 특정 분야(unbundling) 중심으로 진출을 모색

- 미국의 베터먼트(자문서비스), 영국의 로빈후드(주식), 독일의 소파이(대출) 등은 전문 서비스를 기반으로 디지털 금융 시장에 진입하며 핀테크 강자로 도약

ㅇ 최근에는 간편결제를 넘어, 금융솔루션, 웰스테크*(디지털 자산관리), 주식・대출 등 새로운 서비스(rebundling)를 갖추며 사업 영역의 확대가 본격화

* ‘웰스(Wealth)’와 ‘기술(Technology)’의 합성어로, 자산관리와 디지털 기술이 접목된 디지털 자산관리를 지칭

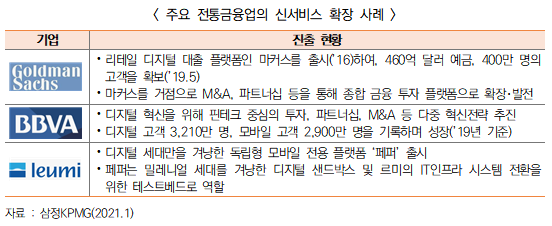

□ (전통금융업) 사활을 건 디지털 혁신으로 대응 강화

ㅇ 전통금융업은 빅테크 기업의 금융 분야 진출 확대, 핀테크 기업의 은행 고유영역 진입 가속화 등으로 인해 치열한 생존경쟁에 직면

- 특히, 빅테크가 디지털 서비스를 통한 수익을 고객에게 혜택(수수료 감면, 소요일수 축소 등)으로 환원함에 따라, 전통금융업 고유 분야(예・적금, 대출 등)의 고객이 대거 이탈

ㅇ 이에, 디지털을 적극적으로 수용・활용하며 체질 개선에 역량을 집중

- 미국의 골드만삭스(디지털 대출 플랫폼), 스페인의 BBVA(뱅킹고도화), 이스라엘의 르미은행(모바일 전용 뱅킹) 등이 전통금융업 디지털 혁신의 대표적 사례

ㅇ 또한, 빠른 디지털 기술력 역량 확보를 위해 핀테크와 협쟁(協爭)이 활발하며, 핀테크 스타트업을 직접 육성하거나 M&A 등도 적극 추진

ㅇ 더 나아가, 새로운 디지털 자산(STO・NFT 등)*과 비금융(헬스케어・모빌리티・주택・여가 등) 분야로 사업을 다각화하며 새로운 활로 모색

* STO(Security Token Offering, 증권토큰발행) : 자본시장법상 증권을 디지털화한 것을 발행・유통함으로써, 실물자산・금융자산 등을 조각내어 거래되도록 한 디지털 자산

(日, SBI그룹) 자회사 주식 STO 발행, (VISA) ’22 카타르 월드컵 기념 NFT 경매 진행 등

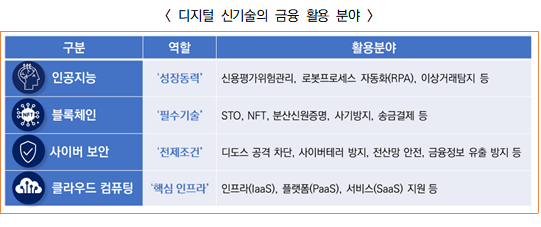

나. 디지털 신기술, 미래 디지털 금융 경쟁력의 핵심

ㅇ 인공지능・블록체인・사이버 보안・클라우드 컴퓨팅 등 디지털 신기술이 전 산업으로 융화되는 가운데, 금융 분야에서도 적용이 활발

ㅇ 디지털 신기술이 기존 금융서비스의 품질을 높이고 또 새롭게 금융서비스를 확장하며 금융업의 판을 바꿀 것으로 예상

□ (인공지능) 금융업을 혁신・발전시키는 ‘성장동력’

ㅇ 인공지능(AI)은 단순 금융의 자동화를 넘어, 금융데이터의 분석・활용, 자율 판단, 개인화 서비스 등 디지털 금융의 성장과 발전을 뒷받침하는 핵심기술

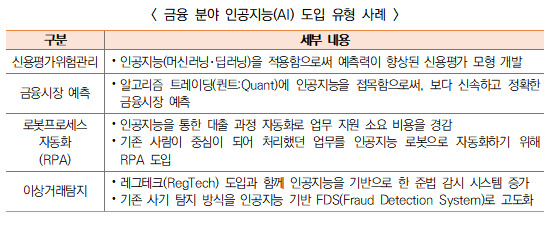

ㅇ 처음에는 챗봇, 로보어드바이저 등 한정된 분야에서만 일부 적용되었으나, 최근 AI가 보편화・고도화됨에 따라 금융 분야에서 활용이 크게 확대

- 신용평가위험관리, 금융시장 예측, 로봇프로세스자동화(RPA), 이상거래감지 등 지능형 자율형 금융서비스로 확대 중

- 또한, AI를 접목한 고객 서비스 개선, 내부 업무 효율화 등에도 적용이 활발

ㅇ 향후 챗GPT와 같은 ‘초거대 AI’가 맞춤형 투자, 고객 재무분석, 자산운용 등에 본격 활용되며 금융상품의 제조・유통・관리 전반을 고도화시킬 것으로 예상

- 금융권에서는 자연어처리 기술을 토대로 단순 챗봇을 넘는 AI 금융비서를 출시 중(또는 출시 준비)으로, 앞으로 금융 분야에 적용이 확대될 전망

※ 미국 자산 1위 은행 웰스파고(Wells Fargo & Company)는 고객에게 맞춤형 응답을 제공하기 위하여 구글 대화형 AI 플랫폼을 기반으로 한 AI 비서 ‘Fargo’ 출시 준비(’22.10)

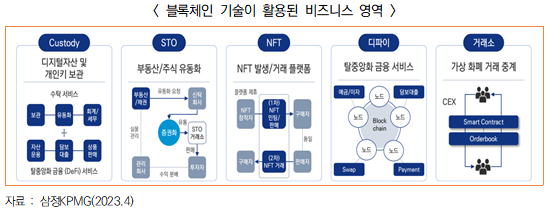

□ (블록체인) 디지털 자산을 구동하는 ‘필수기술’

ㅇ 블록체인은 디지털 자산의 보관・관리, 거래・운용 등 디지털 자산을 안전하게 소유하고 거래할 수 있게 하는 필수적인 기술

- 블록체인 기반으로 STO, NFT, 커스터디(디지털 자산 위・수탁), 디파이(탈중앙화 금융 서비스) 등 새로운 디지털 자산 서비스 운용이 가능

- 다양한 유・무형(천원자원, 금, 미술품, 기술 특허권 등) 자산의 소유권이 토큰화되며 거래의 용이성・수익성을 고도화하는 데도 기여

※ 토큰화 자산시장은 ’30년까지 전세계 GDP의 10%에 달하는 약16.1조 달러 규모로 성장 예측(보스톤 컨설팅 리서치 그룹, 2022.9)

ㅇ 더불어, 분산신원증명(DID), 해외 송금・결제, 사기 방지 등 프로세스 개선에 활용되며 비용 절감에도 기여

- 블록체인 기술을 통해 신원 증명 신속화, 통화 환전 생략, 계약문서 디지털화, 거래 보안성 강화 등 업무 구조와 비용 개선이 가능

□ (사이버보안) 안전한 금융거래를 위한 ‘전제조건’

ㅇ 네트워크 해킹 위험이 금전이 오가는 금융 분야에 집중됨에 따라, 사이버보안은 금융거래 신뢰성 확보를 위해 반드시 갖춰야 할 디지털 기술

- 전 세계적으로 디도스 공격, 사이버 테러, 전산망 마비, 금융 정보 유출 등이 여전히 발생하는 상황에서, 최근 디지털 자산 탈취 등 신종 금융거래 사고의 증가로 사이버보안이 더욱 강조

※ 미국 금융지주회사 캐피털원의 서버 해킹 공격으로 인한 고객 데이터 유출사고(’19.8), 미국 블록체인 기업 하모니 1억 달러 상당의 가상화폐 탈취 사건(’22.6) 등

ㅇ 진화하는 사이버 위협에 맞서, 기술적 전략(보안솔루션 자동화・지능화 등)과 제도적 전략(국가 사이버보안 거버넌스 구축, 모의 훈련 등)을 병행하는 전방위 사이버보안 체계가 확산

- 특히, 금융분야 내 디지털 환경 변화(오픈소스 확대, 금융데이터 증가, 디지털 자산 활용 등)에 따른 리스크의 선제적 파악・대응이 중요

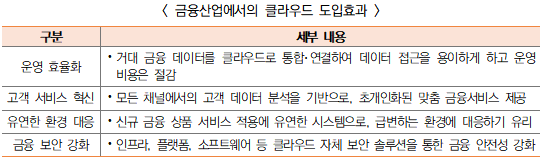

□ (클라우드 컴퓨팅) 금융업 진출을 용이하게 하는 ‘핵심 인프라’

ㅇ 클라우드 컴퓨팅은 자체 서버 없이 개인 신용정보 등을 위탁해 저장・관리하며 효율적인 금융서비스 제공을 가능하게 하는 기반 인프라

- 클라우드 컴퓨팅이 금융 분야에 적용되며 운영 효율화, 혁신적 고객 서비스 제공, 유연한 환경 대응, 보안 강화 등에 기여

ㅇ 최근 클라우드는 IaaS(기본 서버 구성 등 인프라), SaaS(금융 데이터 분석 등 소프트웨어), PaaS(금융 애플리케이션 개발 등 플랫폼) 등 전 분야에서 서비스 활용이 활발

ㅇ 앞으로, 초기 인프라 구축 기간・비용 최소화, 유연한 사업 범위 확장 등으로 이어지며 스타트업의 디지털 금융 분야 진입을 더욱 촉진 시킬 것으로 예상

□ 그 외에도, 통신 인프라는 디지털 금융을 가능하게 하는 ‘기본요소’

ㅇ 차세대통신기술은 모바일 간편결제・간편송금 등 디지털 금융거래를 작동시키는 기본 인프라로, 금융거래의 속도를 뒷받침하며 시간・공간 제약 없는 금융 활동을 구현

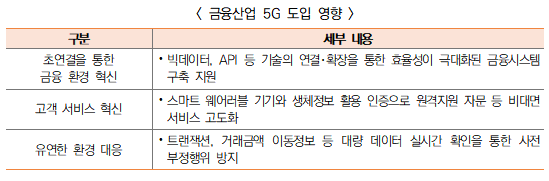

- 특히, 5G는 폭발적으로 증가하는 금융 데이터를 충당하며, 금융 환경 혁신, 금융 인증 고도화, 부정행위 방지 등 서비스 향상을 지원

3. 극복 과제 및 나아갈 방향

가. 극복해야 할 과제

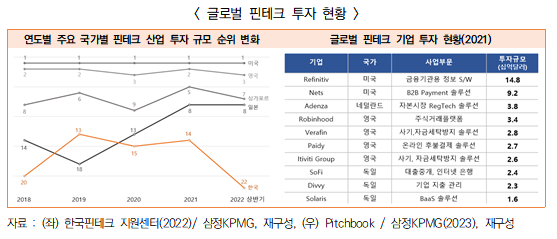

□ 글로벌 수준에 못미치는 국내 핀테크 기업 투자

ㅇ 글로벌 핀테크 기업은 신기술 확보, 인프라 확충, 서비스 개발 등 내부 역량 확보를 위한 투자를 강화하는 추세이나, 국내 투자 규모는 상대적으로 미비

- 글로벌 국가 핀테크산업 투자 순위에서 한국은 22위에 그치며, 글로벌 핀테크 투자 상위 기업 중 국내 기업은 부재한 상황

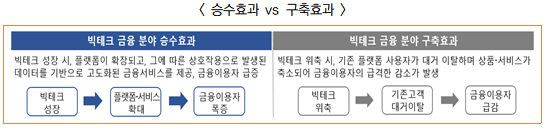

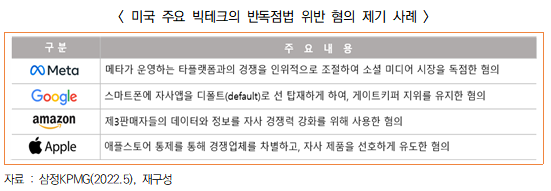

□ 빅테크 리스크의 금융분야 전이 잠재

ㅇ 빅테크가 금융분야에 미치는 영향은 플랫폼 서비스의 성장 여부에 따라 긍정적 또는 부정적일 수 있어, 빅테크에 의한 변동 가능성이 금융시스템의 안정성을 위협할 우려

- 빅테크 기업이 성장 시에는 금융이용자가 폭발적으로 늘어나는 ‘승수효과’가 발생하는 반면, 위축 시에는 금융이용자가 급격히 줄어드는 ‘구축(驅逐)효과’를 야기

ㅇ 한편, 전 세계적으로 빅테크의 시장지배력 확대에 따른 정보 과점은 금융시스템의 정보 효율성을 저해할 수 있다는 우려도 제기

□ 금융 규제의 사각지대에 놓일 우려

ㅇ 전반적인 국가 경제 관리체계 측면(환율・통화 등)에서 빅테크・핀테크를 포함하는 전제적인 관리에서 일부 놓치는 부분 발생 가능

- 특히, 경기침체 등 위기 시에 더욱 문제가 될 것이며, 금융 전반에 대한 조망이 어려울 시 위기 극복의 해법을 찾는데도 제약이 예상

※ 과도한 시장지배력, 불공정 경쟁, 서비스 단가를 위한 취약한 고용 등 빅테크 관련 규제 공백 존재(한국은행, 2022.1)

ㅇ 또한, 디지털 기반 금융산업 구조 변화와 신상품・서비스가 출시되는 과정에서 소비자 보호, 공정거래 등에 부정적인 영향이 우려

- 미국, EU 등 주요국은 소비자 투자 보호, 불법금융 퇴치 등 디지털 자산 관련 규제를 개선 중이나, 우리나라는 아직 미흡한 상황*

* 특별금융정보법 시행으로 자금세탁방지에 관한 규제는 마련되었으나, 디지털 자산 전반의 입법안은 논의 단계

나. 더 나은 발전을 위한 방향

□ 디지털 신기술 개발・도입을 위한 투자 확대

ㅇ 미래 디지털 금융의 경쟁력은 디지털 신기술이 좌우할 것으로, 인공지능・블록체인 등 디지털 기술력 확보와 인프라 확충에 지속적으로 투자 강화

ㅇ 이와 함께, 디지털 신기술에 기반한 새로운 디지털 금융서비스도 적극 개발

□ 협력・상생 기반 개방형 비즈니스 생태계 조성

ㅇ 기존 금융업의 자사 금융이용자만을 대상으로 하는 폐쇄적 소통방식에서 탈피, 다양한 금융 플레이어(디지털 자산・핀테크・플랫폼・증권・카드 등) 간 협력 추진

ㅇ 나아가, 자동차・의료・통신・쇼핑・여가 등과 연계된 다양한 금융서비스 창출을 위해 비금융 분야와의 협력도 확대

□ 국내를 넘어 세계시장으로의 담대한 도전

ㅇ 국내라는 한정된 시장을 벗어나 해외 진출을 적극적으로 확대하며 글로벌 디지털 금융시장 주도

ㅇ 이에 발맞춰, 정부에서도 해외 금융시장 정보제공에서부터 해외 진출 거점 지원, 현지 비즈니즈 모델 개발, 해외 투자매칭 등에 이르기까지 전폭적으로 지원

□ 규제혁신을 통한 디지털 금융 도약 발판 마련

ㅇ 낡고 경직된 규제는 디지털 금융의 발전과 확장을 저해함에 따라, 금융서비스의 혁신성을 보장하면서 안전성은 확보되는 치밀하고 유연한 규제체계 정립

ㅇ 더불어, 전통금융과 비금융 간의 규제 차별이 발생하지 않도록, 상호공정경쟁이 가능한 제도적 개선 추진

정보통신기획평가원 권지은 책임

※ 본 원고는 IITP에서 발행하는 ICT SPOT Issue 2023-4호를 인용하여 작성