국내외 과학기술정책에 대한 주요 정보

주요동향

주요동향

OECD, 주요국 R&D 세금 인센티브 현황 조사 원문보기 1

- 국가 국제기구

- 생성기관 OECD

- 주제분류 과학기술전략

- 원문발표일 2019-04-01

- 등록일 2019-05-10

- 권호 142

□ OECD는 ’18년 11월 국가별 R&D 혁신을 위한 세금 인센티브 현황을 조사*(’19.3.)

* Measuring Tax Support for R&D and Innovation

※ OECD는 ’18.11월 정부 조세지원 및 R&D 세금 보조율 등의 정보가 수록된 R&D tax incentive database 구축하였으며, 이를 바탕으로 국가별 프로파일 작성

○ 세계 각국은 기업의 R&D 및 경제 성장을 촉진하기 위해 연구 지원금 외 세금 인센티브 제공을 강조

- 총 36개 국가 중 30개 국가가 연구지원금 외 재정적 인센티브를 제공

- 정부 지원액 규모는 러시아(GDP의 0.49%), 프랑스(0.42%), 벨기에(0.40%), 아일랜드(0.29%), 한국(0.28%) 순임

< GDP 대비 기업 R&D에 대한 직접 지원 및 세금 인센티브 (%) >

1) 미국

- 연방 정부는 일반연구공제(RRC), 간이소득공제(ASC), 기초연구공제, 에너지연구공제의 4개 R&D 세액공제 제도(tax credit)를 운영

- ’13년 R&D 세금 인센티브는 정부의 기업지원액의 28%를 차지하였고, 세금 지원비용은 107억 달러로 증가함

< 2000~2013년 민간기업 R&D에 대한 미국 연방정부 지원 >

2) 중국

- 중국은 총액기준 R&D 소득 공제(R&D tax allowance)를 실시하고 있으며, ’17년 세액공제 비율(headline rate)은 대기업 50%, 중소기업 75% 수준

- 세금 인센티브는 정부의 기업지원액의 52% 차지, 세금 지원비용은 ’16년 423억 위안에 달함

< 2000~2016년 민간기업 R&D에 대한 중국 정부의 지원 >

3) 일본

- 총액기준(volume-based)과 증가분기준(incremental) 세금공제제도를 운영하고 있으며, 남은 세금 공제액을 이월하거나 환불 불가

- 정부지원액 중 R&D 세금 인센티브 비중은 ’00년 28%에서 ’16년 82%로 증가

< 2000~2016 민간기업 R&D에 대한 일본정부 지원 >

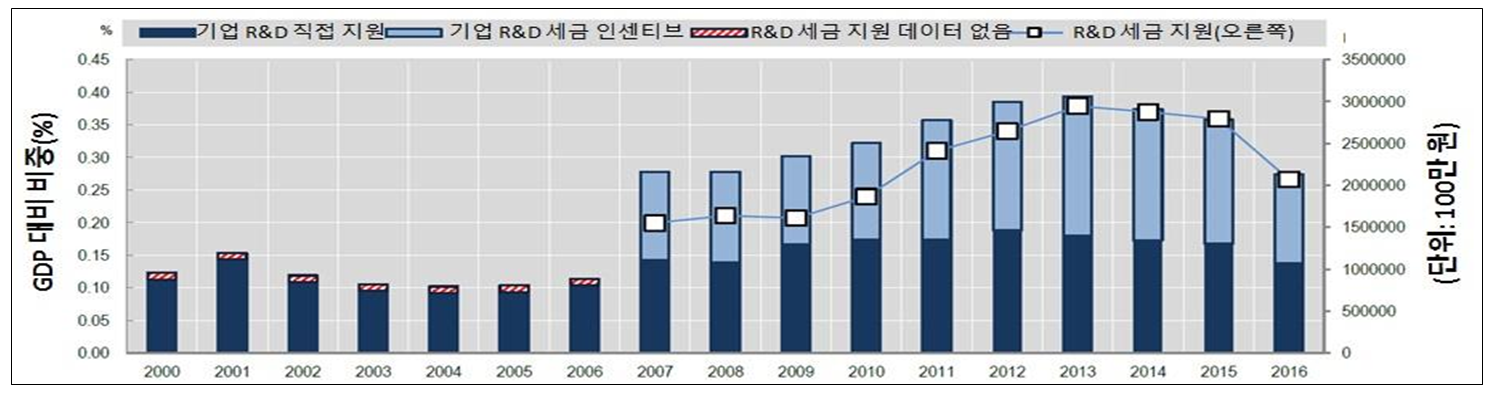

3) 한국

- 하이브리드 R&D세금 공제와 총액기준 공제 방식을 실시하고 있으며, 납세 후 남은 세금 공제액은 5년(스타트업 10년)까지 이월 가능

- 세금 지원 비용은 ’16년 2조 1,000억 원이며, R&D 세금 인센티브 비중은 년 54%임

< 2007~2016년 민간기업 R&D에 대한 한국정부 지원 >