국내외 과학기술정책에 대한 주요 정보

주요동향

주요동향

일본, 연구개발 세제 현황 및 파급효과 분석 원문보기 1

- 국가 일본

- 생성기관 경제산업성

- 주제분류 경제혁신

- 원문발표일 2019-08-24

- 등록일 2019-09-27

- 권호 151

□ 경제산업성은 미쓰비시 UFJ 리서치&컨설팅을 통해 연구개발 세제 활용실태 및 경제적 파급효과를 분석(‘19.8.)

※ 2,063개 기업 중 819개 기업으로부터 회수(R&D투자 상위 200개 기업 중 132개 기업)

① 연구개발 세제 활용 실태

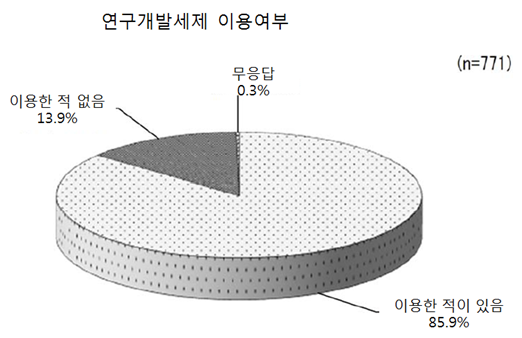

○ 설문조사 결과, 연구개발을 실시하고 있는 기업의 85.9%가 연구개발 세제를 이용한 경험이 있다고 응답함

< 연구개발 세제 이용 여부 >

○ ’17년 기업의 76.7%가 연구개발 세제를 이용하였으며, 그 중 시험연구비 총액에서 법인세를 공제받는 경우가 98.5%인 반면, 오픈이노베이션 경우는 18.8%에 불과함

- 총액형의 경우 공제액은 시험연구비×공제율(‘18년까지 6~14% 적용, 이후 10% 이내)을 적용

- 오픈이노베이션 공제는 특별연구기관・대학 등과 추진하는 공동 시험연구나 위탁연구에서 필요한 지식재산권 사용료가 있는 경우, 당해 기업이 부담한 특별시험연구비의 일정비율 공제(법인세의 5% 상당액) 적용

- 연구개발 세제를 이용하지 않는 이유로 세법상 소득이 발생하지 않아 세액 공제제도를 이용할 수 없었다는 답변이 40%를 차지

※ 다음으로 공제액이 저조하고 이용 혜택이 부족하다는 답변이 24.1%, 전문 연구원 부재가 22.2%로 조사

○ ’15~‘17년간 대학 등 공공 연구기관 및 민간기업과 공동연구나 위탁연구를 실시한 기업 비율은 50.3%였으며, 이 중 연구개발세제의 오픈이노베이션형 제도를 이용한 기업은 3.3%로 조사

- 이용하지 않은 이유로는 제도 이용절차가 번거롭고(49.1%), 공제액이 낮고 이용 혜택이 부족하다(30.4%)고 답변

② 파급 효과

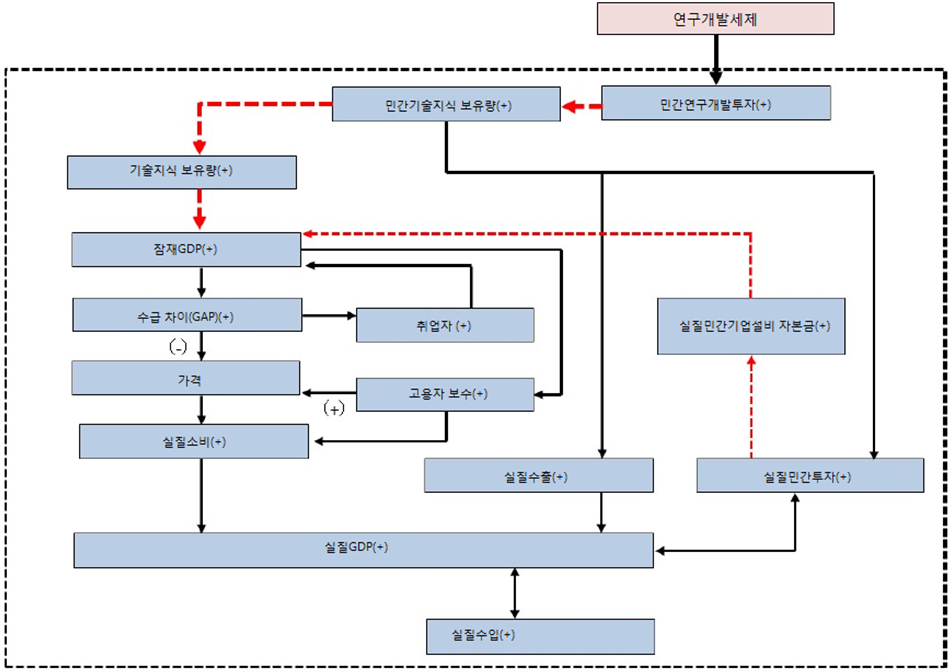

○ 연구개발에 의해 발생하는 제품・기술・서비스는 새로운 경제적 가치를 창출하여, 경제 생산성을 높이는 것으로 평가

- 거시 경제 모델에서 구체적 파급 경로는 다음과 같음

< 연구개발 투자의 실질적 GDP 확대 메커니즘 >

- 연구개발 세제를 통해 ⇒ 연구개발세제 관련 세수 감소 ⇒ 연구개발 비용 저하에 의한 연구개발투자액 상승 ⇒ 거시경제모델 ⇒ 일본경제(GDP) 상승으로 연계됨

○ 분석 결과, 연구개발 세제는 전체적으로 GDP 증가 효과와 더불어, 연구개발투자 촉진 효과를 나타냄