국내외 과학기술정책에 대한 주요 정보

주요동향

주요동향

OECD, 주요국 과학기술 R&D 지원 세제 현황 원문보기 1

- 국가 국제기구

- 생성기관 OECD

- 주제분류 기술혁신지원

- 원문발표일 2019-10-30

- 등록일 2019-11-22

- 권호 155

□ OECD는 과학기술 R&D투자 세제혜택 데이터베이스를 활용하여 세계 주요국의 연구개발 지원정책의 현황을 비교* (’19.10)

* Measuring R&D tax support : Findings from the new OECD R&D Tax Incentives Database

※ 본 데이터베이스는 EU Horizon 2020 프로그램의 지원으로 보다 향상된 두 지표를 개발하여 적용(정부연구개발 세제비용(GTARD), 연구개발지원 한계세율)

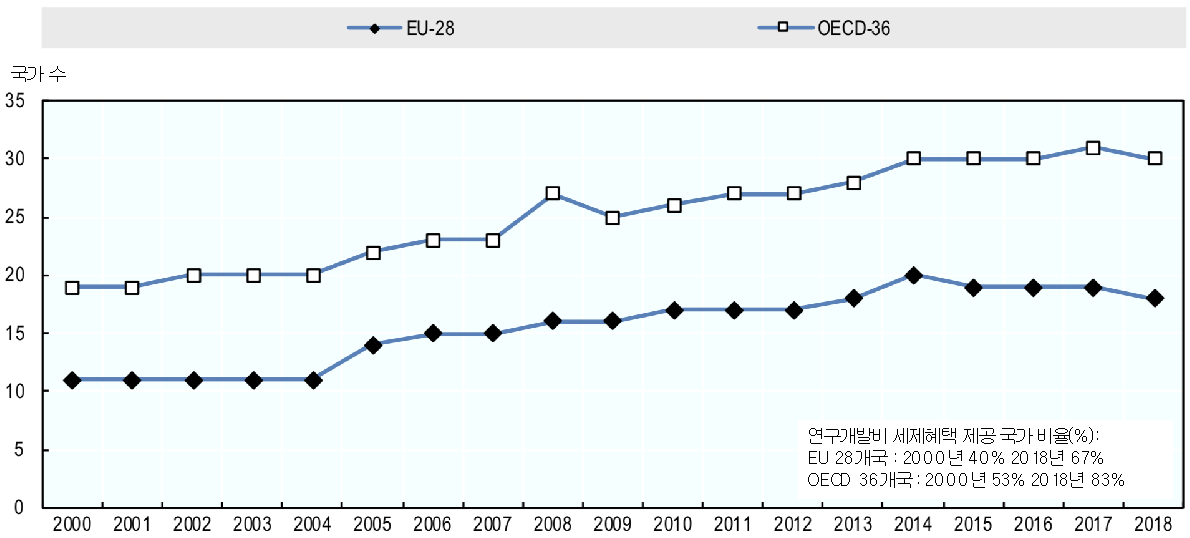

○ R&D투자 세제혜택을 제공하는 국가는 증가하고 있으며, 전반적으로 OECD 국가들의 세제혜택 제공비율이 EU보다 높음

- OECD 36개 회원국 중 R&D 세제혜택을 제공하는 국가는 2000년 19개 국가에서 ’18년 30개 국가로 큰 폭으로 상승

- EU의 R&D 세제혜택 제공 국가는 2000년 12개에서 2018년 21개로 상승

- 신규로 R&D 세제혜택을 제공하는 국가는 포르투갈, 뉴질랜드, 핀란드 등이며, 독일, 에스토니아, 룩셈부르크, 스위스는 아직 세제혜택이 부재

< OECD 국가와 EU의 R&D 세제혜택 추이 >

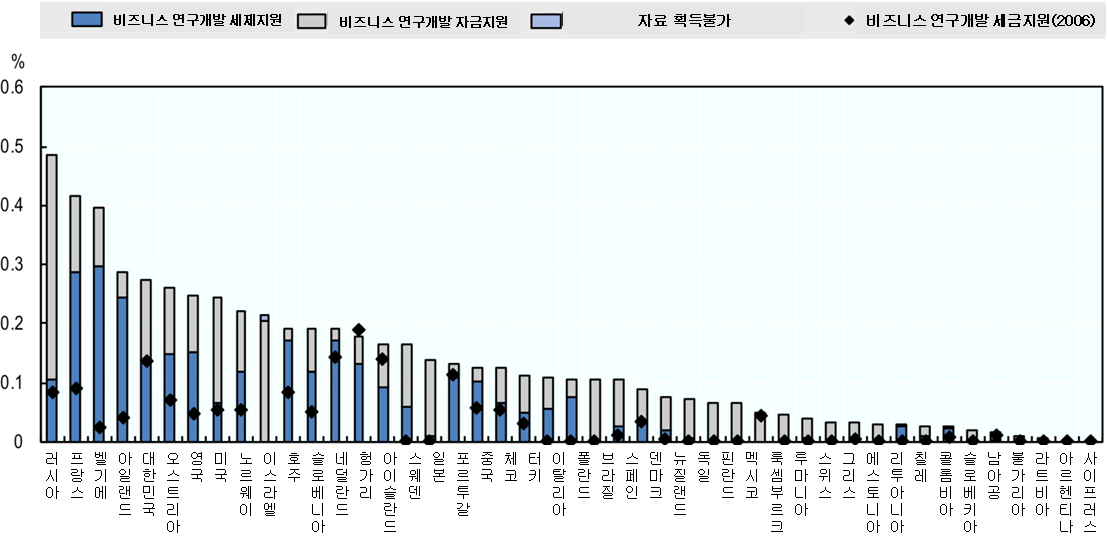

○ R&D투자 지원방식은 자금지원, 세제혜택, 둘 다 혼용의 방식으로 구분할 수 있음

- ’16년도 기준, GDP 대비 민간 R&D투자 지원(자금지원, 세제혜택) 비율은 러시아(0.49%), 프랑스(0.41%), 벨기에(0.40%)가 가장 높은 순위를 차지

- 그 중 직접자금지원은 러시아(0.38%), 이스라엘(0.21%), 미국(0.18%), 한국(0.14%) 순으로 나타남

- OECD 국가의 GDP 대비 전체 R&D투자 직접자금 지원 비율은 0.10%로 나타났으며, 민간 R&D투자 직접자금 지원 비율은 6.3%임

- 호주, 아일랜드, 일본, 네덜란드의 경우, 직접자금지원 비율은 낮으나 세제지원 비율이 높아 세제지원이 전체 민간지원 규모의 80% 이상을 차지

- OECD 국가의 평균 세금지원 규모는 전체 민간 지원규모 대비 2006년 36%에서 2016년 46%로 상승

< 국가별 정부 연구개발투자 자금지원 및 세제지원 규모 >

○ OECD 국가 내 R&D 세제지원 한계세율*은 중소기업이 대기업에 비해 더 높은 효과가 있었음을 시사

* 한계세율(marginal tax rate) 초과수익에 대해 세금으로 지불해야 할 비율

- ’08년 금융위기 시점을 제외하고, 전반적으로 R&D 투자에 대한 세제지원 한계세율은 꾸준히 증가하는 추세

- 전반적으로 손익여부와 무관하게 중소기업이 대기업에 비해 더 높은 한계세율을 기록

< OECD 기업규모별 세제지원 한계세율(’00~’18년) >