국내외 과학기술정책에 대한 주요 정보

주요동향

주요동향

WEF, 디지털 서비스세의 파급효과와 개선방안 원문보기 1

- 국가 국제기구

- 생성기관 세계경제포럼

- 주제분류 핵심R&D분야

- 원문발표일 2021-10-08

- 등록일 2021-10-29

- 권호 201

□ 세계경제포럼(WEF)은 디지털 경제의 발전에 따른 디지털 서비스세의 도입이 무역과 투자, 경쟁에 미치는 효과를 살펴보고 정책 제언을 제시*(‘21.10)

* Digital Trade in Services and Taxation

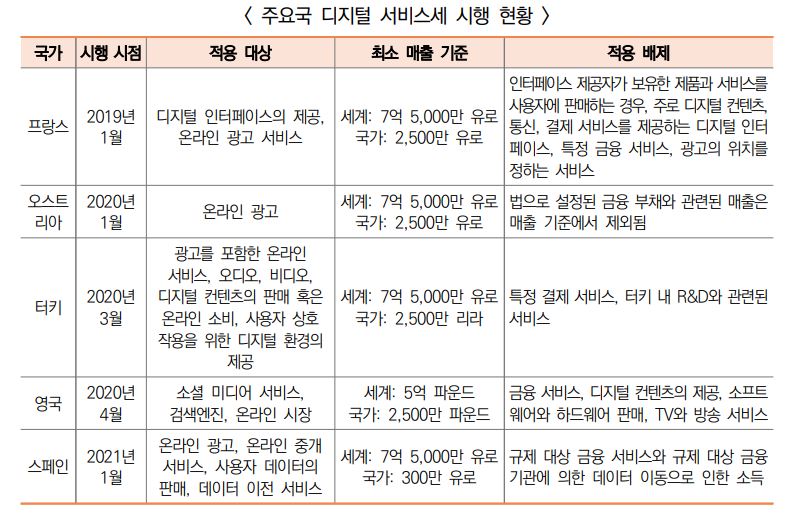

º 디지털 서비스세(DSTs)*는 디지털 기업의 특정 매출에 세금을 부과하는 것으로, 일반적으로 디지털 서비스를 개발한 지역과는 관계없이 서비스가 소비된 국가에서 부과됨

* Digital Services Taxes, DSTs

- 디지털 서비스세(DSTs)의 범위와 적용 대상, 최소 매출 기준 등은 국가마다 상이

- 세율 또한 폴란드의 1.5%에서 영국의 2%, 스페인과 이탈리아의 3%, 터키의 7.5% 등 서로 국가마다 큰 차이를 보이는 것으로 나타남

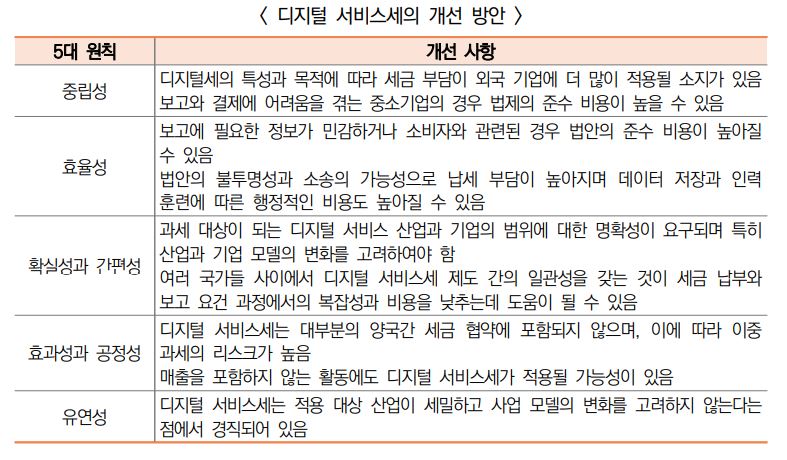

º OECD가 1998년 오타와 과세 프레임워크 조건*을 통해 제시한 전자상거래에 대한 5대 과세 원칙에 의거하여 디지털 서비스세의 설계와 시행 과정을 개선하거나 대안적인

방안을 모색하여야 함

* Ottawa Taxation Framework Conditions

- 전자상거래에 대한 과세 기본 원칙은 중립성, 효율성, 확실성과 간편성, 효과성과 공정성, 유연성을 포함하며, 이러한 원칙에서 현재 시행되고 있는 형태의 디지털 서비스세는

일부 개선의 여지가 있음

º 기업의 디지털 활동에 대해 정부가 대응할 가장 적절한 대응 방안을 기업에 물은 결과 부가가치세(VAT)/상품서비스세(GST)가 높은 선호도를 보였으며, 이러한 점을 고려해

대안적인 방안을 도입하는 방안을 논의할 수 있음