국내외 과학기술정책에 대한 주요 정보

주요동향

주요동향

OECD, R&D 및 혁신을 위한 소득기반 세제 인센티브 활용 및 비용 원문보기 1

- 국가 국제기구

- 생성기관 OECD

- 주제분류 기술혁신지원

- 원문발표일 2023-04-20

- 등록일 2023-05-26

- 권호 239

□ OECD는 상당수의 국가들이 도입하고 있는 R&D 및 혁신을 위한 소득기반 세제 인세티브*의 활용 및 비용에 대한 보고서 발간**(’23.4)

* 기업의 혁신 활동과 연관된 특정 IP자산에 대한 파생 소득 감면과 R&D 및 혁신 활동에 종사하는 것으로 파악되는 적격기업의 사업 소득 전체(IP와 무관)에 대한 감면 제공

** Cost and uptake of income-based tax incentives for R&D and innovation

ㅇ 기업 혁신지원 정책에 있어 R&D 세제 인센티브는 OECD와 많은 국가들에서 도입되고 있으며, 이는 크게 R&D 투입 및 산출물에 대한 조세 우대조치를 의미함

-투입물에 대한 세제 인센티브:지출기반 세제 인센티브(Expenditure-based tax incentives)를 의미하며, R&D 세금 크레딧 제도 등이 포함됨

-산출물에 대한 세제 인센티브:소득기반 세제 인센티브(Income-based tax incentives)이며, 지출기반 대비 활용 가능성, 비용 등에 대한 체계적인 증거가 상대적으로 부족

※ OECD는 KNOWINTAX 프로젝트를 통해 세제 인센티브에 대한 조사를 수행하고 있으며, 본 보고서는 2020년, 2021년에 수행한 두 차례의 설문 내용에 기반함

ㅇ 소득기반 세제 인센티브는 2021년 기준, OECD 38개국 중 22개국, EU 27개국 중 17개국에서 제공하며, OECD 21개국과 EU 15개국은 지출기반 세제 인센티브도 함께 제공

-중앙 또는 지방정부 차원의 지출기반 세제 인센티브는 2021년 기준 OECD 38개국 중 34개국, EU 27개국 중 22개국이 제공

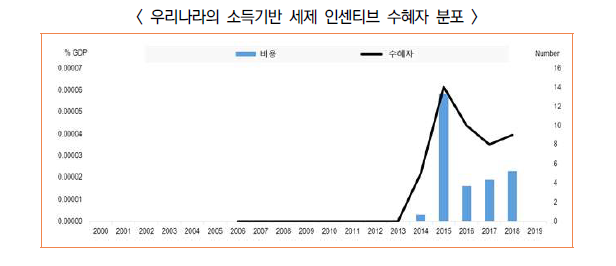

ㅇ 2019년 소득기반 세제 인센티브 정보를 수집한 23개 국가 중 12개 국가는 GDP의 0.01% 미만의 작은 규모로 소득기반 세제 인센티브를 제공했으며, 벨기에, 네덜란드, 이스라엘은 GDP의 0.1% 이상의 소득기반 세제 인센티브를 제공

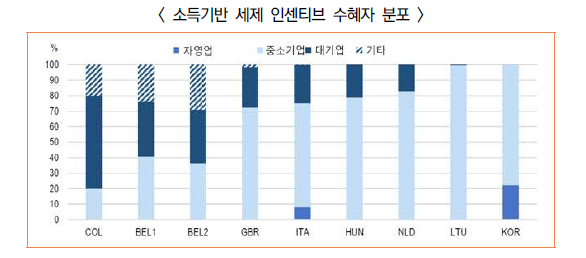

ㅇ 소득기반 세제 인센티브 조사대상 8개국의 수혜자 중 중소기업 비율이 높았으며, 세제 인센티브의 비용 규모는 대기업 비율이 현저하게 높음

- 일반적으로 지식재산권의 소유자가 대기업에 집중되어 인센티브 비용이 큰 것으로 추정되며, 대한민국은 유일하게 소득기반 세제 인센티브를 중소기업에게만 제공

ㅇ 수혜자 당 평균 조세 지원 규모는 21개국 중 13개국이 평균 100만 달러 미만이고, 포르투갈, 키프로스, 한국, 폴란드, 리투아니아는 평균 10만 달러 미만을 지원

-대한민국은 2000년에도 소득기반 세제 인센티브가 존재했던 소수의 OECD 국가(프랑스, 아일랜드, 이스라엘, 한국, 스페인) 중 하나였으나, 그 규모는 크지 않았음